Le FMI suggère à la France de relancer son économie mais aussi de prévoir un plan de rééquilibrage de ses finances publiques dès que l’activité repartira. Sa crainte est une dérive de la dette publique française qui fragiliserait la construction de la zone euro.

La remarque du FMI pose aussi la question de la relance, quoiqu’il en coûte, qui fait l’hypothèse que l’économie, en France ou ailleurs, prendra enfin le bon virage et que le choc n’aura pas d’effets d’hystérèse.

Le FMI, dans son analyse de l’économie française, pousse le gouvernement français à mettre en place les mesures nécessaires pour soutenir l’activité. Il faut que la politique économique aille aussi loin que nécessaire, jusqu’à ce que la reprise de l’activité se profile. Il sera alors temps de mettre en place une stratégie permettant aux finances publiques françaises de converger vers un profil plus soutenable à moyen terme.

Il y a deux points importants dans cette vue du FMI. La première est qu’il faut faire tout ce qui est nécessaire pour soutenir l’activité économique et éviter ainsi une rupture durable et pénalisante de l’activité. Cela permettra de maintenir l’emploi et les revenus, le temps qu’il sera nécessaire pour lutter contre la pandémie.

Le deuxième point est la nécessité de maîtriser l’allure des finances publiques. Dans sa publication d’octobre dernier, Fiscal Monitor, le Fonds Monétaire International indique sa préoccupation sur l’allure des finances publiques en France. Les mesures prises, notamment dans le plan de relance, sont des mesures structurelles, c’est à dire des changements qui modifient durablement l’état des finances publiques, c’est le cas par exemple de la baisse des impôts de production sur laquelle on ne reviendra pas, et des mesures qui ne sont pas franchement affectées par la conjoncture.

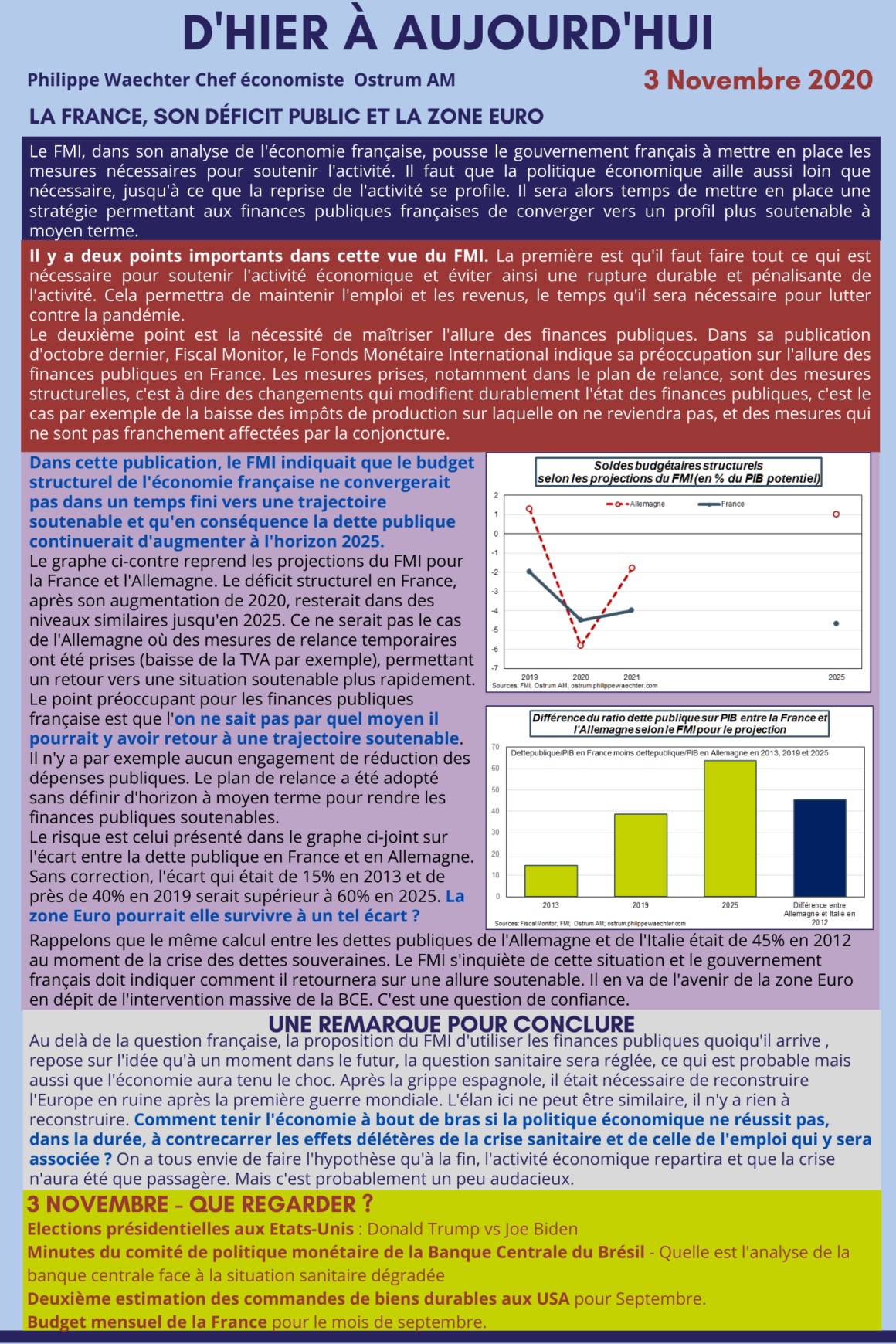

Dans cette publication, le FMI indiquait que le budget structurel de l’économie française ne convergerait pas dans un temps fini vers une trajectoire soutenable et qu’en conséquence la dette publique continuerait d’augmenter à l’horizon 2025.

Le graphe ci-contre reprend les projections du FMI pour la France et l’Allemagne. Le déficit structurel en France, après son augmentation de 2020, resterait dans des niveaux similaires jusqu’en 2025. Ce ne serait pas le cas de l’Allemagne où des mesures de relance temporaires ont été prises (baisse de la TVA par exemple), permettant un retour vers une situation soutenable plus rapidement.

Le point préoccupant pour les finances publiques française est que l’on ne sait pas par quel moyen il pourrait y avoir retour à une trajectoire soutenable. Il n’y a par exemple aucun engagement de réduction des dépenses publiques. Le plan de relance a été adopté sans définir d’horizon à moyen terme pour rendre les finances publiques soutenables.

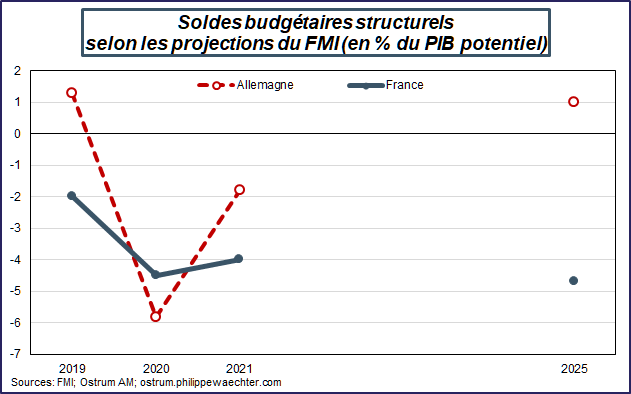

Le risque est celui présenté dans le graphe ci-joint sur l’écart entre la dette publique en France et en Allemagne. Sans correction, l’écart qui était de 15% en 2013 et de près de 40% en 2019 serait supérieur à 60% en 2025. La zone Euro pourrait elle survivre à un tel écart ?

Rappelons que le même calcul entre les dettes publiques de l’Allemagne et de l’Italie était de 45% en 2012 au moment de la crise des dettes souveraines. Le FMI s’inquiète de cette situation et le gouvernement français doit indiquer comment il retournera sur une allure soutenable. Il en va de l’avenir de la zone Euro en dépit de l’intervention massive de la BCE. C’est une question de confiance.

Une remarque pour conclure

Au delà de la question française, la proposition du FMI d’utiliser les finances publiques quoiqu’il arrive , repose sur l’idée qu’à un moment dans le futur, la question sanitaire sera réglée, ce qui est probable mais aussi que l’économie aura tenu le choc. Après la grippe espagnole, il était nécessaire de reconstruire l’Europe en ruine après la première guerre mondiale. L’élan ici ne peut être similaire, il n’y a rien à reconstruire. Comment tenir l’économie à bout de bras si la politique économique ne réussit pas, dans la durée, à contrecarrer les effets délétères de la crise sanitaire et de celle de l’emploi qui y sera associée ? On a tous envie de faire l’hypothèse qu’à la fin, l’activité économique repartira et que la crise n’aura été que passagère. Mais c’est probablement un peu audacieux.

__________________________________________

L’infographie de ce texte est disponible et téléchargeable