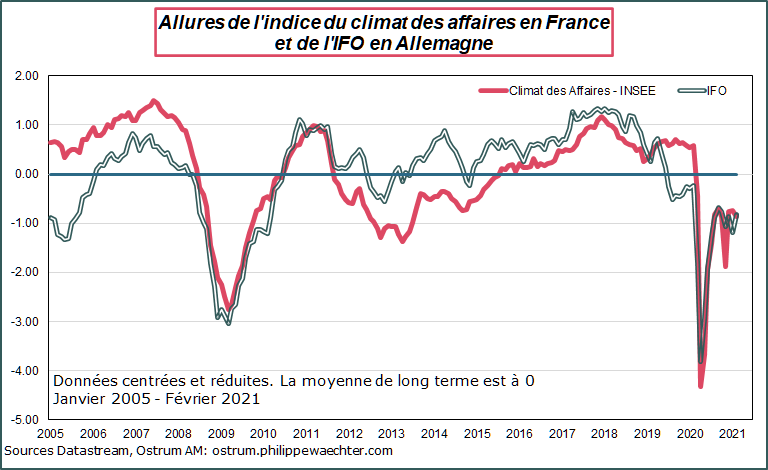

L’indicateur du climat des affaires de l’Insee et l’IFO en Allemagne font un chassé-croisé depuis l’automne. Ils ont des dynamiques spécifiques d’un mois sur l’autre mais restent dans une zone d’évolution similaire. En février, l’Ifo s’améliore mais l’indicateur de l’Insee se détériore mais les niveaux sont les mêmes. L’une des deux économies ne fait pas mieux que l’autre. Cela veut dire aussi que le marché du travail va rester dégradé dans les deux économies. L’indicateur de l’emploi dans l’enquête Insee se dégrade en février. La reprise des embauches notée par l’Urssaf en janvier semble donc s’essouffler. En Allemagne, l’emploi continuait de reculer rapidement en décembre mais une tendance moins pessimiste se dessine dans l’enquête Markit.

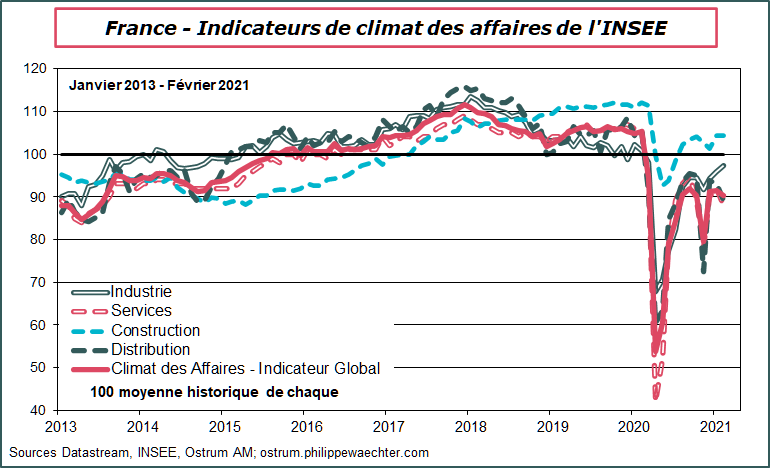

En France, l’indice synthétique sur le climat des affaires de l’Insee est en repli de plus d’un point sur le mois à 90.2. Si le secteur industriel apparait toujours robuste (97.4 mais en dessous de sa moyenne de long terme à 100), ce sont les secteurs des services et de la distribution qui faiblissent. Cela reflète les contraintes sanitaires, la généralisation du couvre-feu à 18h et des perspectives qui se dessinent lentement à la hausse en raison de la vitesse réduite des vaccinations.

En Allemagne, l’évolution du PIB a été revue à la hausse pour le dernier trimestre 2020 à 0.3% contre 0.1% initialement. L’acquis pour 2021 à la fin 2020 est désormais de 1.7%. On voit sur le troisième graphe, l’écart encore significatif entre le niveau du PIB et sa tendance d’avant crise. L’écart est de -4.1% au T4 2020. Le rattrapage n’aura pas lieu en 2021.

L’autre remarque est la contraction de la consommation des ménages et un chiffre de croissance positif qui ne vient que de l‘accumulation de stocks. Au regard des enquêtes du premier trimestre (Ifo et Markit), ce n’est pas complètement rassurant pour la dynamique du PIB du premier trimestre puisqu’il faudra liquider les stocks.