La réforme fiscale internationale va enrayée l’évasion/optimisation fiscale pour les grandes entreprises internationales. La concurrence fiscale ne sera plus le sujet de négociation entre ces entreprises et les Etats ni même entre Etats. En cela cette réforme modifie en profondeur les ressorts de la globalisation qui s’est dessinée depuis une quarantaine d’années.

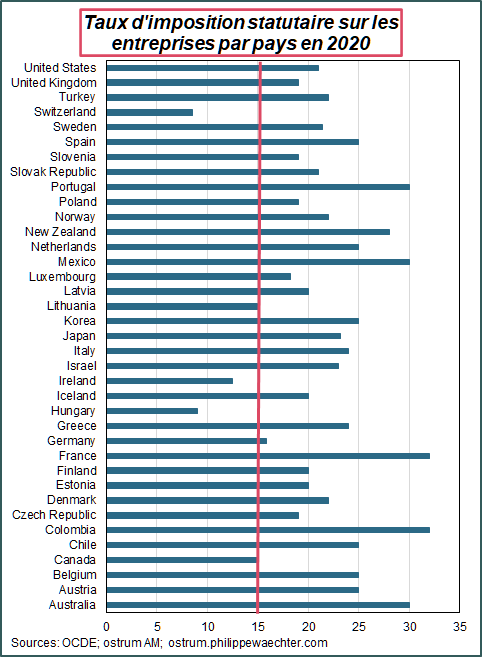

Le changement du rapport de force entre entreprises et Etats ne va pas s’arrêter là en raison de la probable convergence des politiques de concurrence aux USA et dans l’Union Européenne. Le taux d’imposition de 15% qui est discuté est finalement réduit par rapport au taux des entreprises nationales et sa fixation réduit l’incertitude qui existait de longue date sur la fiscalité des entreprises internationales. Ce taux sera fixé pour longtemps, il est bas et face à la détermination des Etats, les entreprises internationales ne seront pas mal lotis.

Les économistes, politiques et journalistes ont salué avec enthousiasme l’accord sur la fiscalité des grandes entreprises internationales.

Elles seront fiscalisées avec un taux d’imposition de 15% basé sur le lieux de l’activité et non plus sur le lieu de rapatriation des profits.

Cet accord, lorsqu’il sera validé, forcera ces entreprises à payer des impôts, ce qui n’est souvent pas le cas comme l’évoquait Joe Biden dans la présentation qu’il en a faite. La forme de l’accord provoquera la fin des paradis fiscaux érodant ainsi nettement les possibilités d’évasion/optimisation fiscale.

L’autre enjeu majeur est de sortir de la concurrence fiscale qui incitait chaque pays à abaisser son taux d’imposition sur les entreprises pour qu’elles restent sur le territoire et n’aillent pas s’installer dans un pays concurrent. La logique qui prévalait et qui faisait peser la charge fiscale sur les facteurs de production non délocalisables est enrayée.

Les ménages et les PME ne seront plus les seuls à contribuer au financement du budget de sociétés qui vieillissent et dont les besoins sociaux vont croissants.

Au delà de l’imposition nouvelle et des rentrées fiscales associées, cet accord signe le renversement du rapport de force entre les États et les grandes entreprises. Les GAFAM et quelques autres disposent d’un pouvoir considérable. De la collecte des données à la création d’une monnaie privée, ces entreprises pourraient se substituer au pouvoir démocratique. L’objectif des États est de conserver la maîtrise de ce pouvoir démocratique. Plus personne ne veut de la Compagnie des Indes et de sa puissance excessive.

Le changement dans le rapport de force va aussi s’observer dans la politique de la concurrence. La nomination de Lina Kahn à la tête de la Federal Trade Commission va engendrer une plus grande convergence de vue avec la Commission Européenne et provoquer une remise en cause des situations existantes.

Face à ces bouleversements qui s’annoncent, les grandes entreprises internationales ne paieront qu’un taux de 15% sur leurs profits. Ce sera plus que ce qui est constaté jusqu’à présent mais toujours nettement moins que ce que paient les entreprises domestiques. En plus, une fois ce taux fixé, il sera difficile de le changer. Leur profitabilité est écornée par rapport à la situation existante mais l’incertitude fiscale qui régnait depuis de nombreuses années est désormais beaucoup plus réduite.

Pour les entreprises internationales, figer la nouvelle situation pour un bon moment n’est pas un choix si pénalisant. Elles continueront à payer moins que les PME et que le ménage moyen mis en avant par Joe Biden dans la présentation de sa réforme fiscale.

Les entreprises internationales ne sont pas si mal lotis même si la réforme fiscale les oblige à contribuer davantage au financement des pays dans lesquels elles opèrent.

* * *

Ce post est disponible en version pdf