La reprise est spectaculaire notamment en zone Euro. Elle reflète un environnement international porteur et la réduction des contraintes liées à la crise sanitaire. La croissance devrait être forte au printemps et à l’été. Cela se traduit déjà par une amélioration du marché du travail.

Cependant, ce regain d’activité ne se traduit pas par l’apparition de tensions inflationnistes en zone Euro alors qu’elles sont fortes aux USA. Cela reflète les choix très différents en matière de politique économique des deux côtés de l’Atlantique. Cela se traduira par des politiques monétaires différentiées.

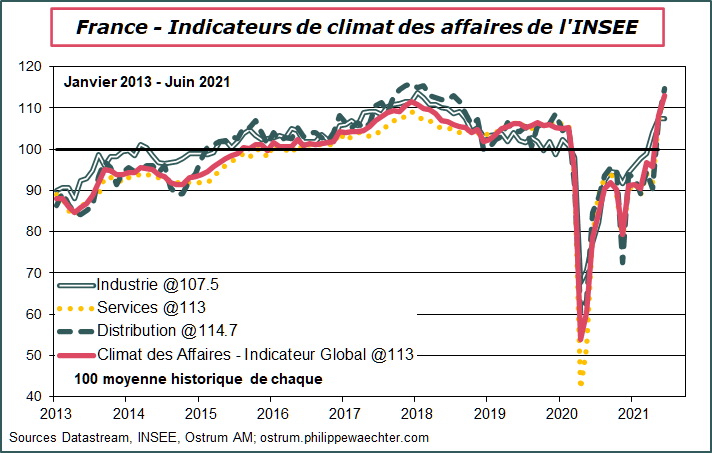

En juin, les indicateurs relatifs à l’activité économique continent de s’améliorer. Ainsi en France, l’indice du climat des affaires calculé par l’Insee est-il très au-dessus de sa moyenne historique et retrouve un niveau qui n’avait pas été observé depuis la période précédant la crise financière de 2008.

Les signaux positifs s’observent dans tous les secteurs. L’industrie a été le fer de lance de la reprise en raison de la forte croissance du commerce mondial. Cette activité robuste, associée au relâchement des contraintes sanitaires et à la dynamique solide des vaccinations, a provoqué une hausse de l’activité dans les services et la distribution.

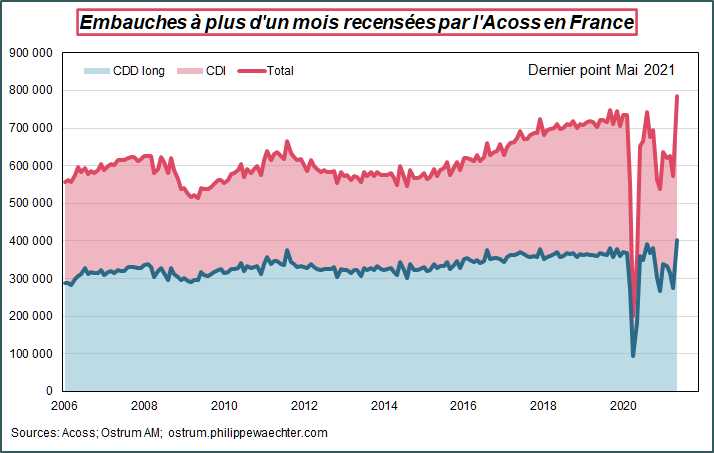

La conséquence majeure de cette embellie est l’amélioration du marché du travail depuis mai.

Les statistiques des embauches à plus d’un mois publiées par l’Acoss (Sécurité Sociale) retrouvent un niveau bien supérieur à celui d’avant crise.

Dans le même temps, les ménages français, dans l’enquête de juin de l’Insee, n’anticipent plus une montée du chômage dans les prochains mois. Cela va se traduire par un rééquilibrage de la répartition du revenu entre consommation et épargne.

La baisse de l’incertitude se traduira par mois d’épargne de précaution. La croissance gagnera en robustesse.

Ne nous trompons pas. La reprise est avant tout un rattrapage de l’activité après l’année difficile de 2020. Les tendances actuelles ne dessinent pas l’allure que pourrait avoir la croissance économique dans les années à venir.

Les caractéristiques observées en France se retrouvent à l’échelle européenne. Les enquêtes menées en Allemagne, en Italie ou en Espagne reflètent cette même dynamique de rattrapage.

Ce phénomène est essentiel pour la zone euro puisque les pays membres échangent naturellement de façon intense. Lors d’une phase de reprise, la densification des échanges provoque une hausse conjointe de l’activité. La croissance s’auto-entretient à l’échelle de la zone euro.

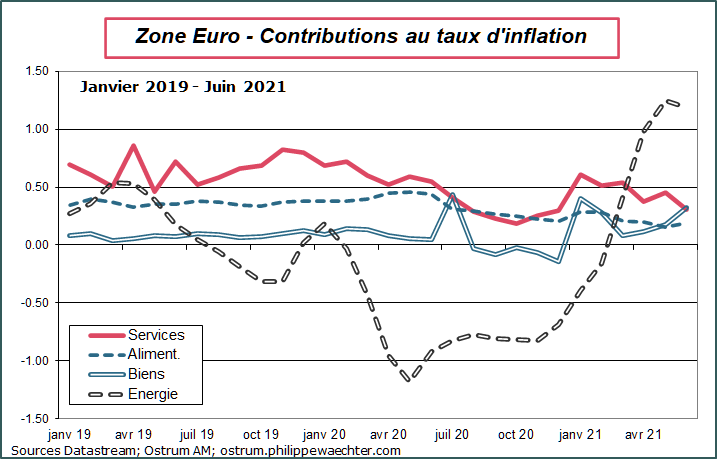

Pour autant, cette robustesse de l’expansion ne se traduit pas par une pression inflationniste élevée. En juin, le taux d’inflation est de 1.9% en zone Euro. Elle s’explique pour un peu plus de 1% par la hausse du prix de l’énergie (pétrole principalement). Le reste évolue peu. La contribution des services continue de décroître alors que celle des biens augmente.

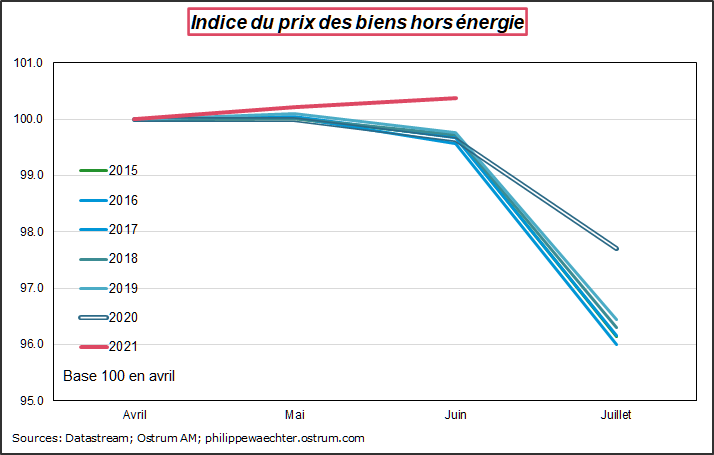

Pour le prix des biens hors énergie, cela traduit probablement un effet de la hausse du prix des matières premières. On voit sur le graphe l’allure très particulière de l’indice du prix des biens à partir du mois d’avril de chaque année depuis 2015. On sait que généralement l’impact du prix des matières premières hors pétrole est assez limité mais cela mérité une attention particulière. Il peut aussi y avoir un effet report de soldes. Il faudrait plus de détail pour conclure.

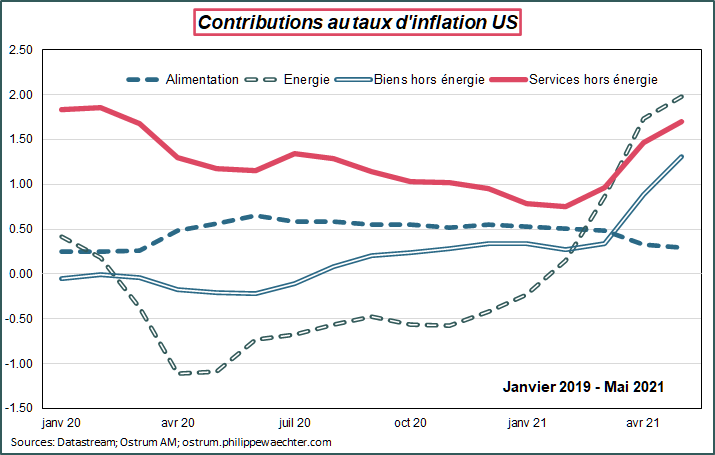

Cette situation contraste avec celle constatée aux USA où toutes les composantes principales de l’inflation, à l’exception des prix alimentaires, ont vivement progressé. C’est ce que montre le graphe pour les données jusqu’en mai.

Parmi les facteurs qui progressent vivement on relève tout ce qui touche aux transports. La réduction des contraintes sanitaires a incité les américains à voyager. Cela s’est traduit par une forte hausse du prix des billets d’avion ou du prix des voitures d’occasion.

L’explication principale dans les allures différentiés des taux d’inflation entre les US et la zone Euro est l’écart entre les politiques économiques.

Aux USA, le premier plan de relance a visé l’américain au milieu de la distribution des revenus. Il a touché 1 400 dollars. Le total est une distribution de près de 400 milliards de dollars depuis la mi-mars. C’est un montant exceptionnel. L’américain du milieu de la distribution des revenus a eu tendance à dépenser cet argent, créant les goulots d’étranglement et les tensions sur certains prix.

Rien de tel en zone Euro. Il n’y a pas eu de plan de relance visant l’européen du milieu de la distribution des revenus. Celui ci doit déjà être content de pouvoir récupérer son job.

Les américains, contrairement à l’Europe, ont eu un plan de relance de court terme qui a accentué les dépenses de consommation créant des goulots d’étranglements. Ceux-ci associés au manque de semi-conducteurs, nécessaires à la construction de nouvelles autos, expliquent l’inflation plus élevée.

La philosophie sous tendant la politique économique était très différente des deux côtés de l’Atlantique. A aucun moment, en zone Euro n’ont été mis en place les conditions pour créer des goulots d’étranglement.

Au regard de ces éléments, les banques centrales américaine et européenne ne peuvent pas avoir la même stratégie. Le cycle est plus avancé outre-Atlantique, ce qui se traduit par des tensions sur les prix. Il n’y en a pas en zone Euro.

Si la Fed veut durcir sa stratégie elle est légitime pour le faire, la BCE n’a aucune urgence à infléchir le caractère accommodant de sa politique monétaire.

De toute les façons, les banques centrales n’iront pas très loin. En effet, l’embellie observée n’est que le reflet de la dégradation de l’an dernier. Il ne faut pas y voir un changement radical dans la dynamique des économies occidentales. Donc une fois les mouvements de rattrapage passés, le rythme d’expansion pourrait revenir à une allure proche de celle d’avant la crise sanitaire. Et à l’époque, les politiques monétaires étaient déjà très accommodantes.

Ce post en format pdf