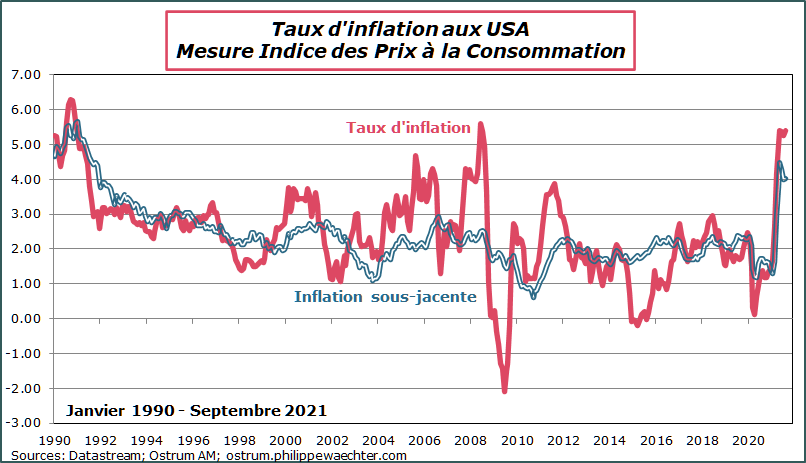

L’inflation est revenue à 5.4% en septembre comme en juin et en juillet. L’énergie contribue encore significativement. Ce poste va continuer de tirer l’inflation vers le haut jusqu’à la fin de l’année. Mais les facteurs de hausse liés au transports après le versement de la prime Biden s’étiolent. En revanche, dans les services, la hausse de la contribution vient du poste sur l’habitation en phase avec la hausse du prix de l’immobilier. Ce poste là a un caractère persistant mais c’est le seul avec l’énergie. Cela n’entrainera pas de hausse généralisée des salaires, élément clé pour une inflation persistante.

Le taux d’inflation a rebondi en septembre passant à 5.4% contre 5.3% en août. Le taux d’inflation sous-jacent est stable à 4%.

L’acquis d’inflation pour 2021 est, au mois de septembre, de 4.36%. Pour le taux sous-jacent, cet acquis est de 3.3%. Quoiqu’il arrive l’année 2021 aura été exceptionnelle. Le taux d’inflation moyen en 2020 était de 1.2% et de 1.8% en 2019. Pour le taux d’inflation sous jacent, les chiffres étaient respectivement de 1.7% et de 2.2%.

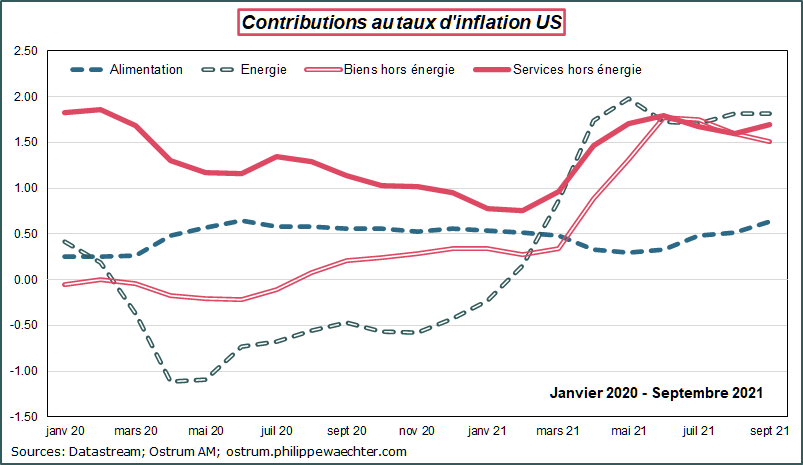

L’analyse des contributions est intéressante. L’énergie a toujours une contribution annuelle de 1.8%. Elle explique 1/3 de l’inflation. La contribution des biens ralentit marginalement à 1.5% après un maximum de presque 1.8% en juin. Pour les services, la contribution remonte à 1.7% contre un maximum de 1.8% en juin. Finalement la contribution des prix alimentaire remonte en phase avec la hausse des prix alimentaires constatée sur les marchés internationaux (voir les chiffres de l’indice du FAO au plus haut).

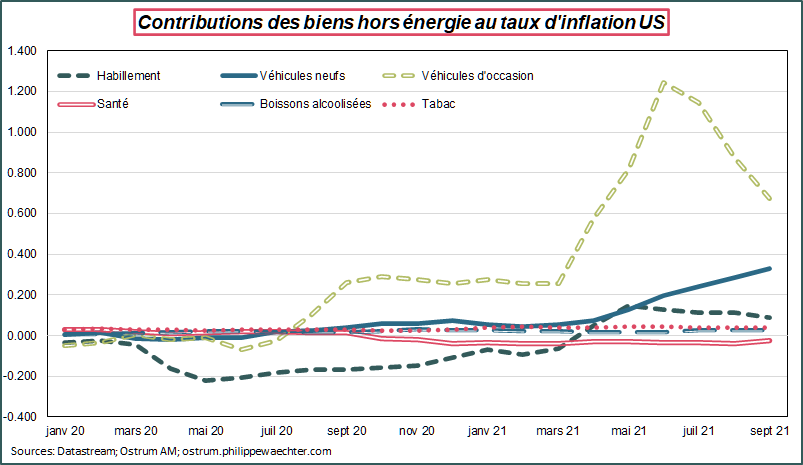

Dans les biens, les voitures d’occasion ont une contribution qui se replie alors que celle des voitures neuves s’accroit. Cela traduit la fin de la prime Biden (sur les voitures d’occasion) et les difficultés de production dans l’automobile (semi-conducteurs) alors que la demande reste robuste. Les autres contributions évoluent peu.

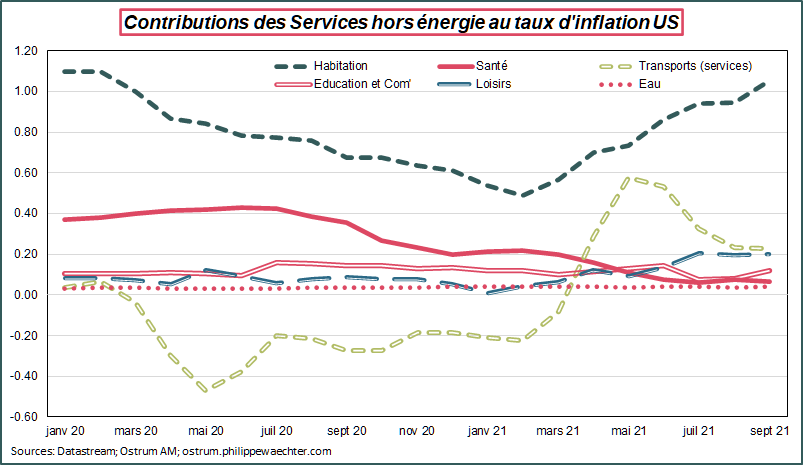

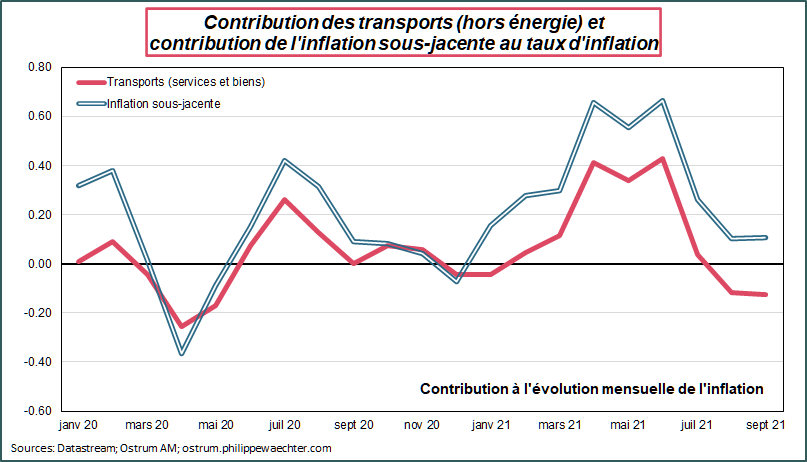

Dans les services, la partie transports s’étiole. Le seul facteur en hausse est celui du logement, reflet de la hausse des prix de l’immobilier. C’est ce facteur qui peut engendrer de la persistance sur l’inflation compte tenu de l’allure du prix des maisons US. Les autres composantes évoluent peu.

Dernier point, lorsque l’on calcule la contribution mensuelle des transports au taux d’inflation, en combinant biens et services hors énergie, alors on constate le rôle majeur de ce poste dans l’allure du taux d’inflation sous-jacent. Les primes Biden qui ont contribué à cette contribution élevée sont désormais dépensées.

Pour constater un rebond de l’inflation sous-jacente il faudrait une hausse généralisée des salaires à laquelle je ne crois pas. Il y a des hausses sectorielles en raison de pénuries mais pas de hausse généralisée.