A la veille de la réunion de la BCE, le chiffre de l’inflation de janvier 2022 éclaire la question de la politique monétaire. Doit elle être un peu restrictive ou doit elle maintenir le biais accommodant qu’elle a depuis très longtemps ?

Le taux d’inflation s’est à 5.1% contre 5% en décembre 2021. Dans le même temps, le taux d’inflation sous-jacent se replie à 2.3% contre 2.6% en décembre.

Cela indique que l’accélération du taux d’inflation ne provient pas des tensions nominales internes de l’économie. Celles-ci auraient plutôt tendance à se réduire en liaison avec le repli du taux sous-jacent.

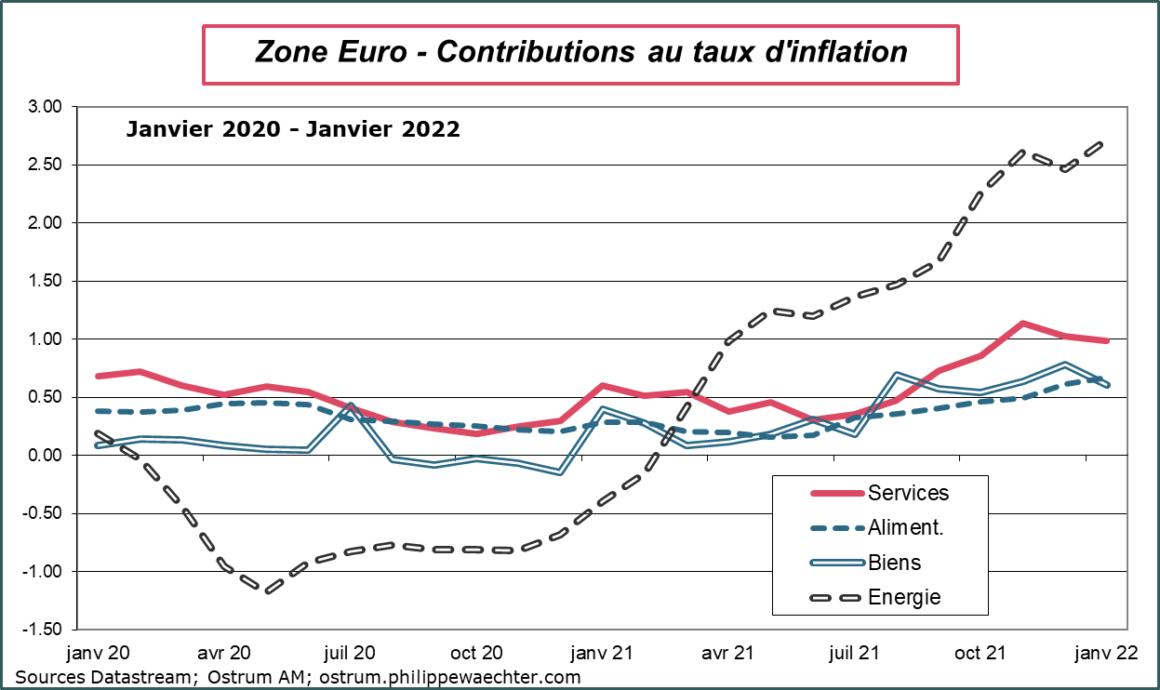

La hausse de l’inflation vient principalement de l’énergie dont la contribution est passée de 2.5% à 2.7%. La contribution de l’alimentaire augmente aussi mais dans une moindre mesure.

Imaginons que la BCE durcisse le ton et devienne restrictive ? Qui serait pénalisé ? Les acteurs de l’économie de la zone Euro, ménages et entreprises alors que les tensions nominales sont moindres. Ce serait pénaliser l’activité économique de la zone alors que les comportements ne créent pas le risque de persistance d’une inflation élevée.

Les producteurs d’énergie pourront, en revanche, continuer de laisser les prix progresser. L’action de la BCE n’aurait pas d’impact sur eux et l’inflation pourrait continuer d’augmenter. La dimension de l’équilibre du marché de l’énergie, essentiel en ces temps de transition énergétique, n’est pas du domaine de la BCE mais des gouvernements.

L’inflation provenant largement des prix internationaux de l’énergie, contraindre l’économie de la zone Euro avec une politique monétaire restrictive pénaliserait les ménages et les entreprises de la zone, les empêchant de nourrir la croissance alors que les tensions nominales se réduisent.

Une politique restrictive de la BCE accentuerait le risque de récession sans pour autant modifier le profil des prix internationaux de l’énergie. Ce serait clairement une erreur.