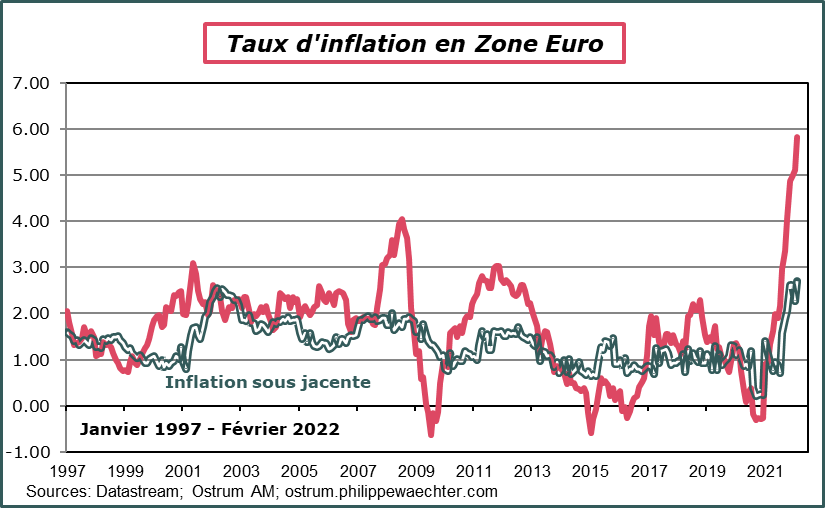

Le taux d’inflation en zone Euro s’est inscrit à 5.8% en février 2022 contre 5.1% en janvier.

Le taux d’inflation sous-jacent s’est établi à 2.7% contre 2.3% le mois précédent.

L’acquis d’inflation pour 2022 à la fin du mois de février est déjà de 3.6% (si l’indice des prix restait au niveau de février tout au long de l’année 2022, le taux d’inflation moyen pour 2022 serait de 3.6%). En 2021, le taux d’inflation moyen était de 2.6%.

Pour le taux d’inflation sous-jacent, l’acquis est de 2.6% contre 1.5% en 2021.

Pour revenir sur le taux d’inflation attendu à 3.5% par nous ou par la Commission Européenne dans ses dernières prévisions, il faudra inverser rapidement la tendance.

La principale source d’inquiétude pour les mois à venir vient des matières premières. Depuis le début de l’agression de l’Ukraine par la Russie, le prix du pétrole a augmenté, pareil pour le prix du gaz. Cela veut dire que la contribution de l’énergie qui explique déjà plus de la moitié de l’inflation de la zone Euro va encore s’accroître. Le prix du pétrole est déjà à 110 dollars le baril car les grands utilisateurs rechignent à acheter du pétrole russe.

On peut alors faire le calcul simple suivant: si le prix du baril reste à 110 dollars en moyenne en mars 2022 alors sa variation sur un an passera de 51% en février à 61% en mars. Avec un euro à 1.11 contre dollar en mars, la hausse du prix du baril en euro passerait de 61% à 79%.

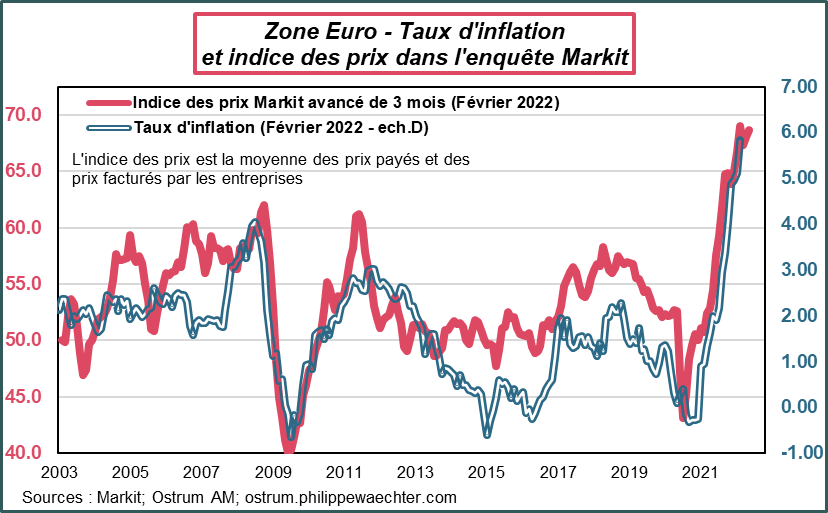

La contribution de l’énergie va encore s’accroître. Quand on regarde les données issues des entreprises (enquête Markit), on ne perçoit pas en février, d’inversion de tendance. En d’autres termes, les entreprises qui vont subir de plein fouet la hausse du prix des matières premières vont ajuster leurs prix à la hausse.

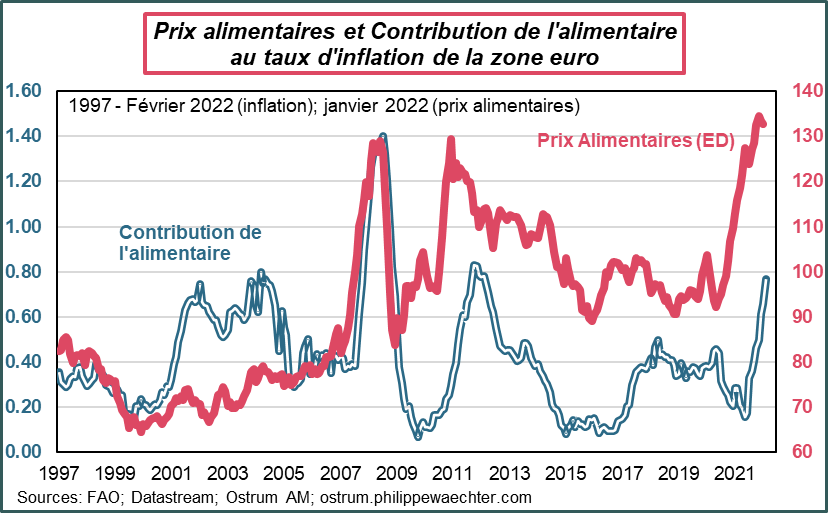

On perçoit aussi une très vive hausse des céréales depuis le début de l’agression. Les prix du blé, de l’orge ou du tournesol, céréales pour lesquelles l’Ukraine est un producteur significatif, progressent très rapidement.

Dans l’indice de la FAO présenté jusqu’en janvier (le chiffre de février sortira demain) les céréales et l’huile sont déjà à un niveau historiquement élevé. Ces tensions haussières vont s’accentuer en mars. La contribution de l’alimentaire va continuer de progresser nettement.

L’accélération de l’inflation n’est pas finie. La flambée du prix des matières premières va accroitre le taux d’inflation dans la zone Euro au cours des prochaines semaines. Les prix internes (inflation sous-jacente) ne compenseront pas ces évolutions. Le prix des biens va prendre en compte les hausses de prix des matières premières et s’ajuster.

Le pouvoir d’achat va baisser pour les consommateurs pénalisant la consommation des ménages. Les prévisions de croissance vont devoir être révisés nettement à la baisse si l’agression de l’Ukraine par la Russie s’inscrit dans la durée.

La BCE est coincée. Dans ce contexte, une hausse des taux d’intérêt pourrait avoir un caractère récessionniste car l’incertitude macroéconomique pénalise déjà l’activité. Dans le même temps, les salariés vont demander des compensations sur leur pouvoir d’achat et accroître le risque d’une boucle prix/salaire que la banque centrale n’aime pas car pour la faire disparaitre, il faudrait soit un arrêt des pressions haussières sur les matières premières (fin rapide de l’agression) soit une récession qui pèserait sur le marché du travail et sur l’emploi. Il n’y a pas de bonne solution à court terme.

C’est le pouvoir d’achat qui va trinquer.