Les ménages français, en dépit d’un marché du travail très porteur, gardent un goût marqué pour l’épargne. Le taux d’épargne est à nouveau très élevé et la collecte du Livret A est considérable sur les 6 premiers mois de l’année 2023. L’arbitrage se traduit par une consommation qui recule. Elle est, au deuxième trimestre 2023 et en volume, 0.5% en dessous du dernier trimestre de 2019.

Ce qui pourrait changer est une dégradation du marché du travail. C’est ce que suggère les enquêtes menées auprès des entreprises dans un contexte où la productivité est médiocre. La conjoncture de court terme pourrait en souffrir.

Les ménages français ont toujours le goût pour l’épargne.

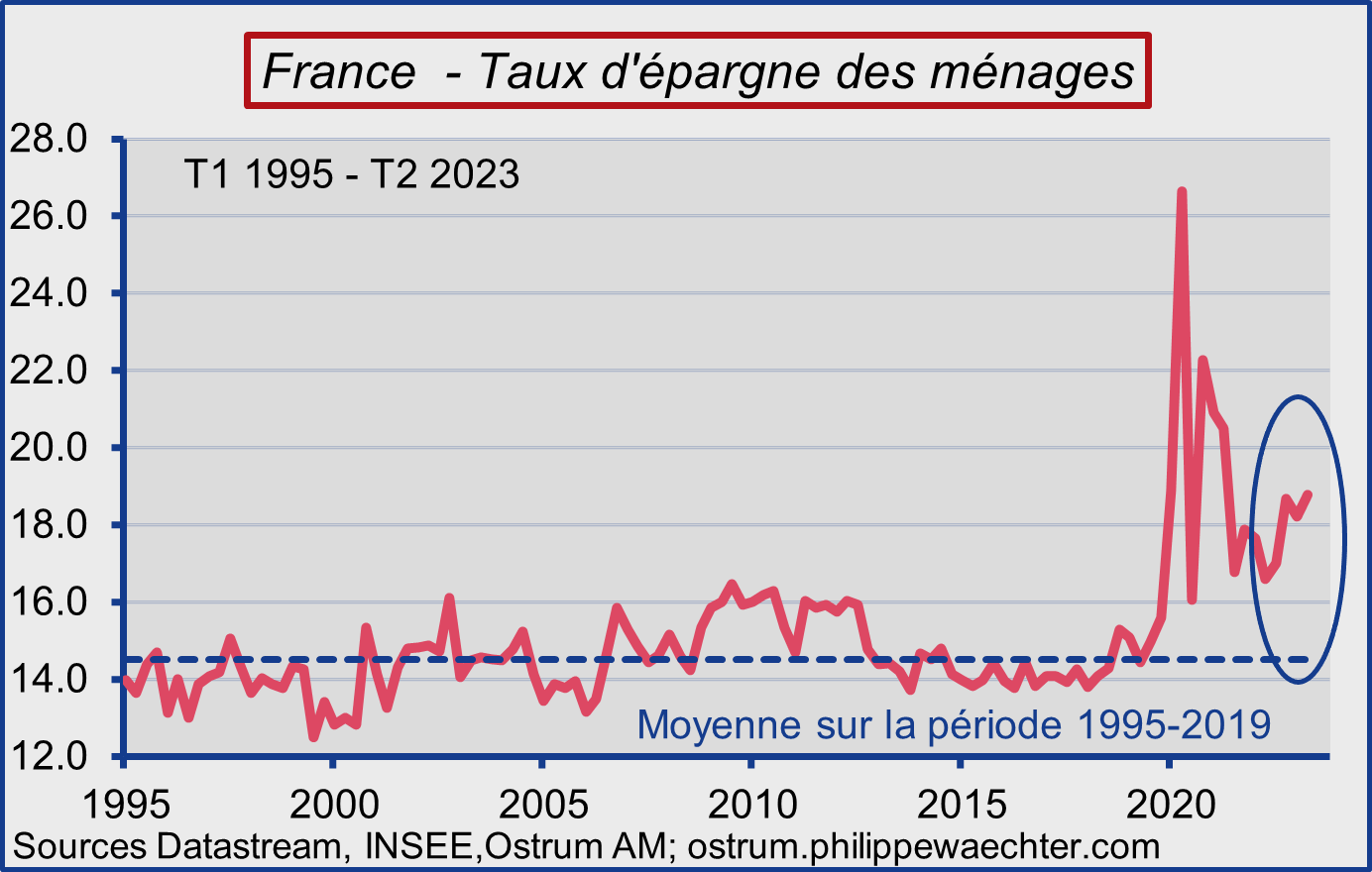

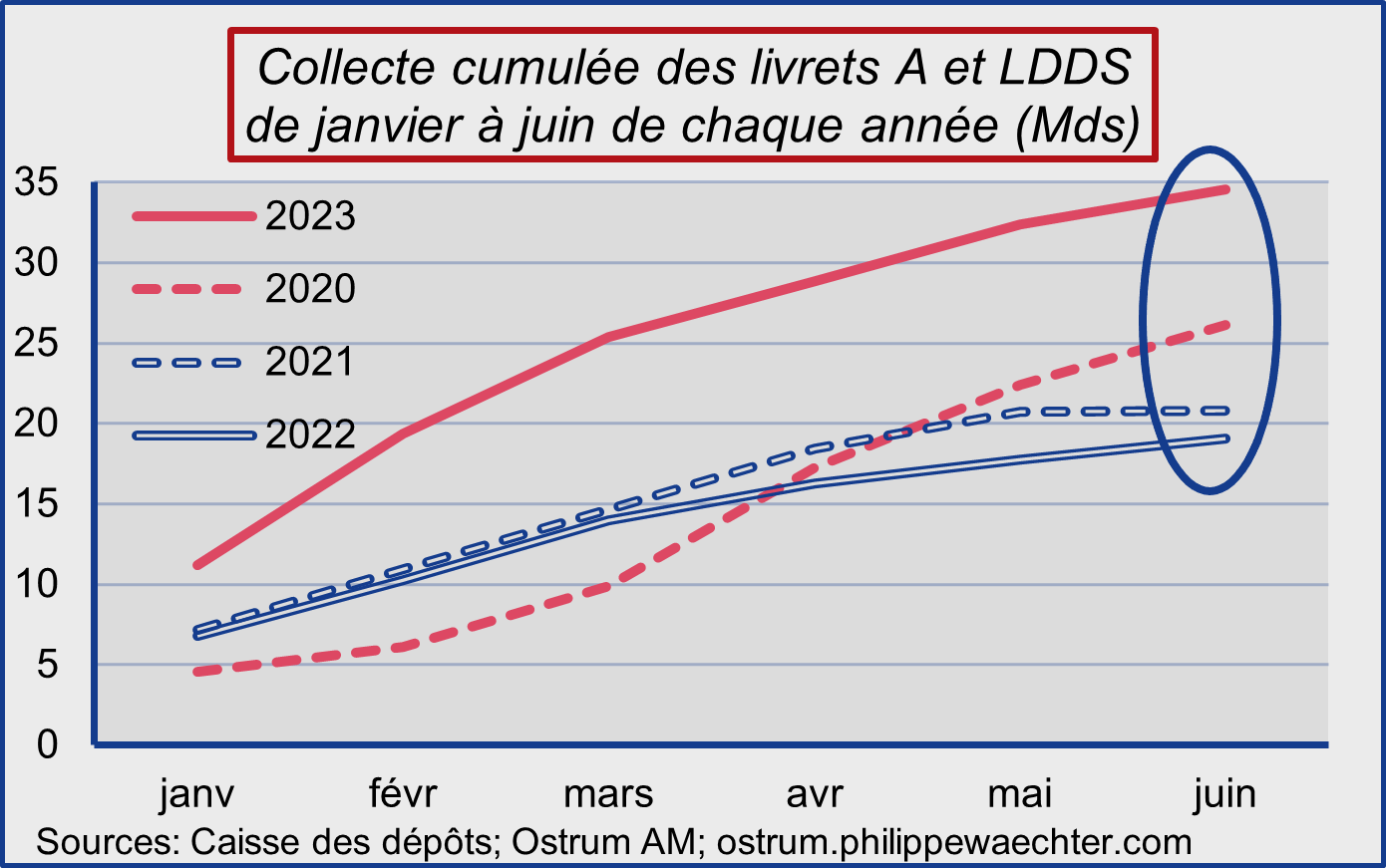

Le taux d’épargne publié la semaine dernière par l’Insee remonte à 18.8% du revenu disponible au deuxième trimestre de 2023. La moyenne de ce taux d’épargne avant la pandémie était de 14.5% sans fluctuations excessives. Cet attrait pour l’épargne est confirmé par la hausse de la collecte des livret A et LDDS (Livret de développement durable et solidaire). Dans le même temps, les encours sur les dépôts et les livrets des particuliers restent bien remplis.

Les trois graphes traduisent cet intérêt pour l’épargne dont la conséquence est un goût limité pour la consommation. Celle-ci, en volume, oscillait autour de 52% du PIB depuis la sortie de la grande crise financière. Elle est au deuxième trimestre 2023 à moins de 51% (50.8%). C’est le chiffre le plus faible depuis le début des années 2000.

Le premier graphe montre le taux d’épargne des ménages depuis le premier trimestre 1995. Depuis un an, ce taux d’épargne repart à la hausse.

Le deuxième graphe présente la collecte cumulée de janvier à juin sur les livrets A et LDDD depuis 2020. Au premier semestre 2023, les montants sont bien supérieurs à ceux constatés au cours des trois années précédentes

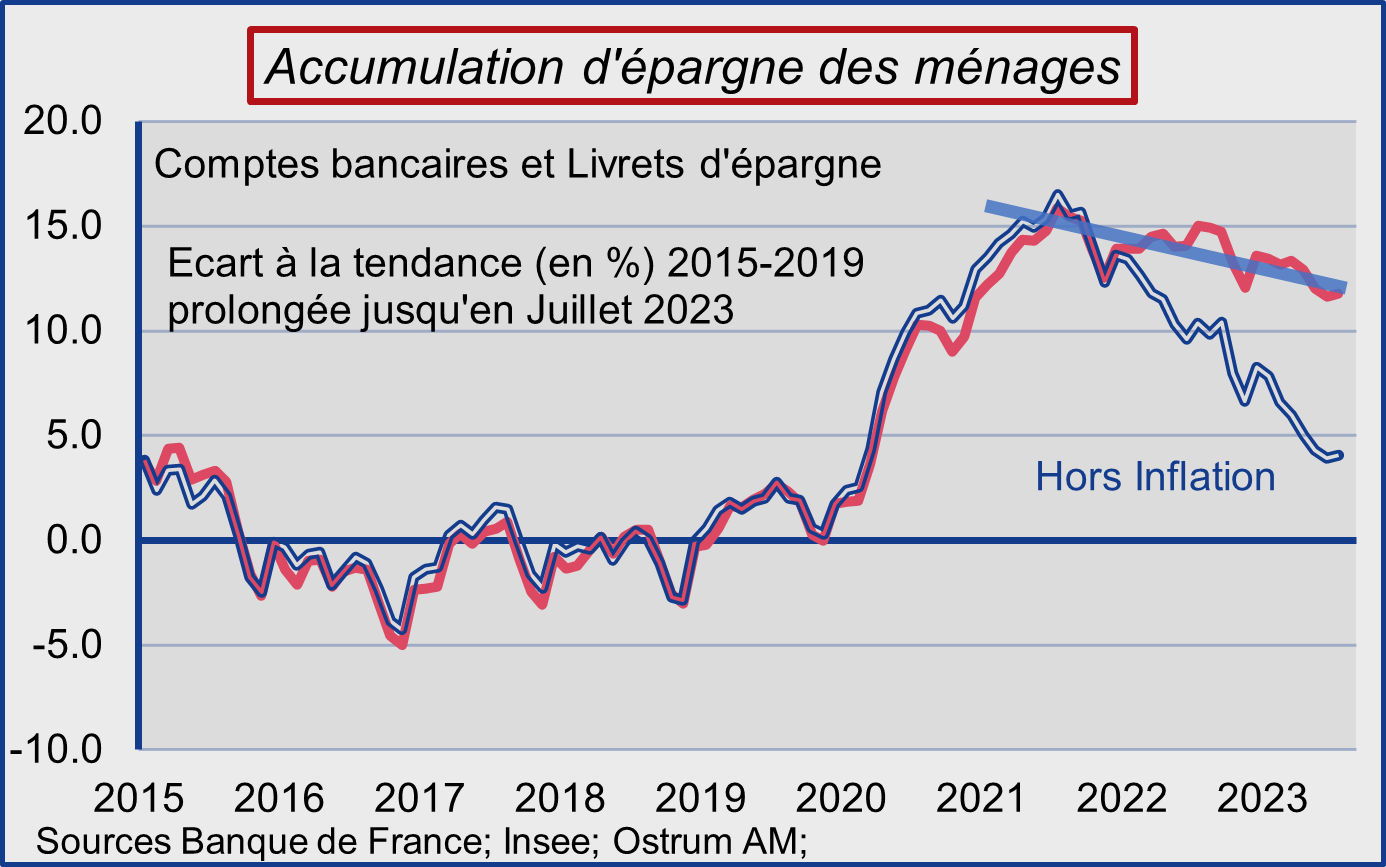

Le troisième graphe est le cumul des dépôts bancaires et des comptes sur livret tels que mesurés par la Banque de France. Le graphe est exprimé en écart à la tendance 2015-2018. L’épargne cumulée depuis la pandémie ne s’est pas dissipée même avec une mesure hors inflation

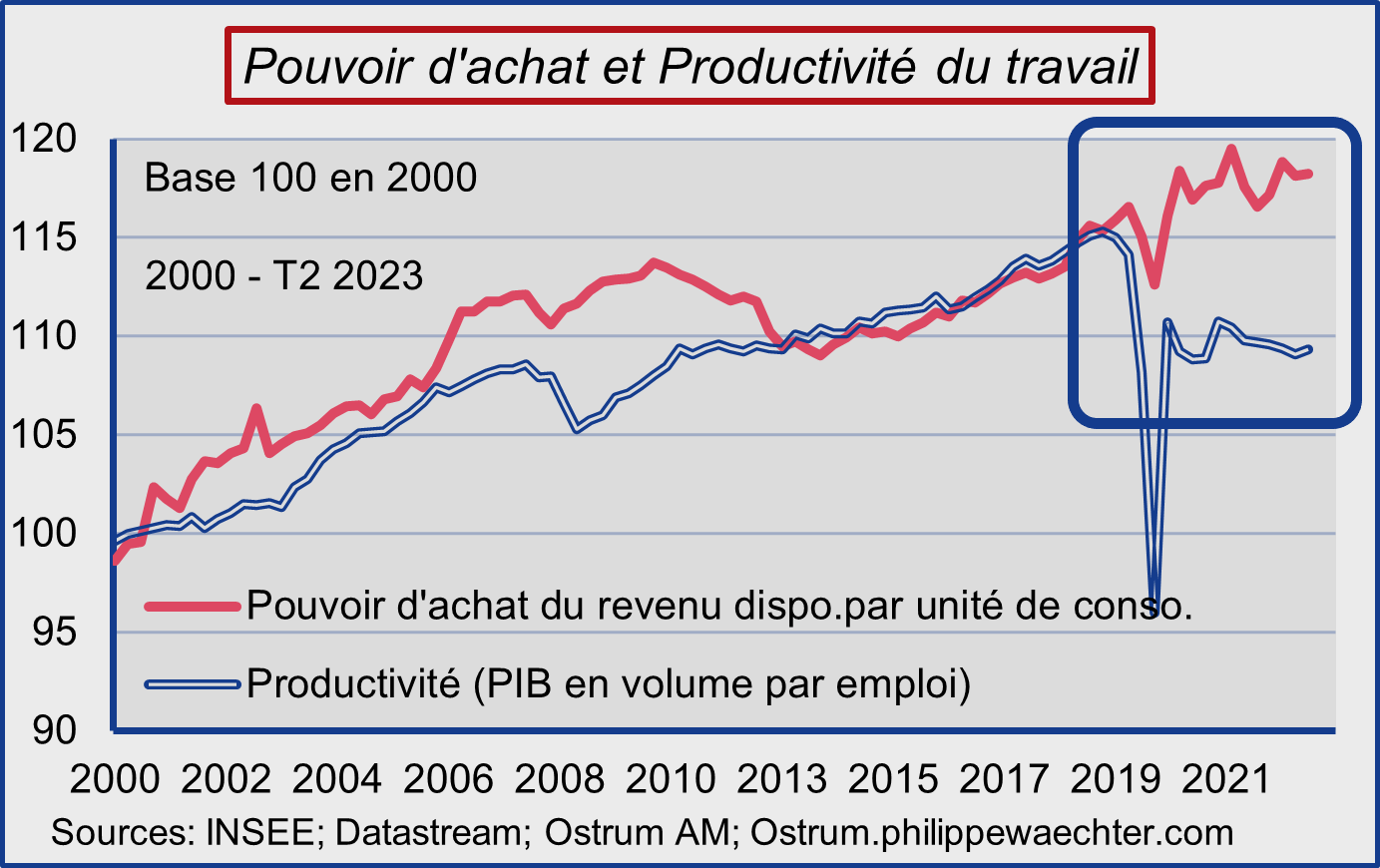

Sur un autre plan, l’emploi a fortement augmenté depuis la reprise post-pandémique. 1 160 000 emplois ont été créés dans le secteur privé depuis le premier trimestre 2021. On peut y voir le renouveau du marché du travail français. La contrepartie est que la productivité évolue peu puisque l’emploi a augmenté plus vite que le PIB. Cette productivité a chuté au moment de la pandémie mais est ensuite restée très faible. Ce n’est pas forcément le cas dans les pays partenaires de la France.

Le graphe montre l’allure de cette productivité du travail (PIB par emploi) comparée à celle du pouvoir d’achat.

Le pouvoir d’achat a été maintenu pendant la pandémie et durant la crise énergétique de 2022. On s’attend à ce qu’en tendance le pouvoir d’achat et la productivité aient une allure cohérente. Les gains de productivité permettent de faire évoluer le pouvoir d’achat.

On constate que ce n’est plus du tout le cas depuis la reprise post-pandémique. La cohérence passe par une baisse du pouvoir d’achat ou une hausse marquée de la productivité. Cela passe soit par des hausses d’impôts soit par une réduction du niveau de l’emploi ou tout au moins par un changement de dynamique sur le marché du travail.

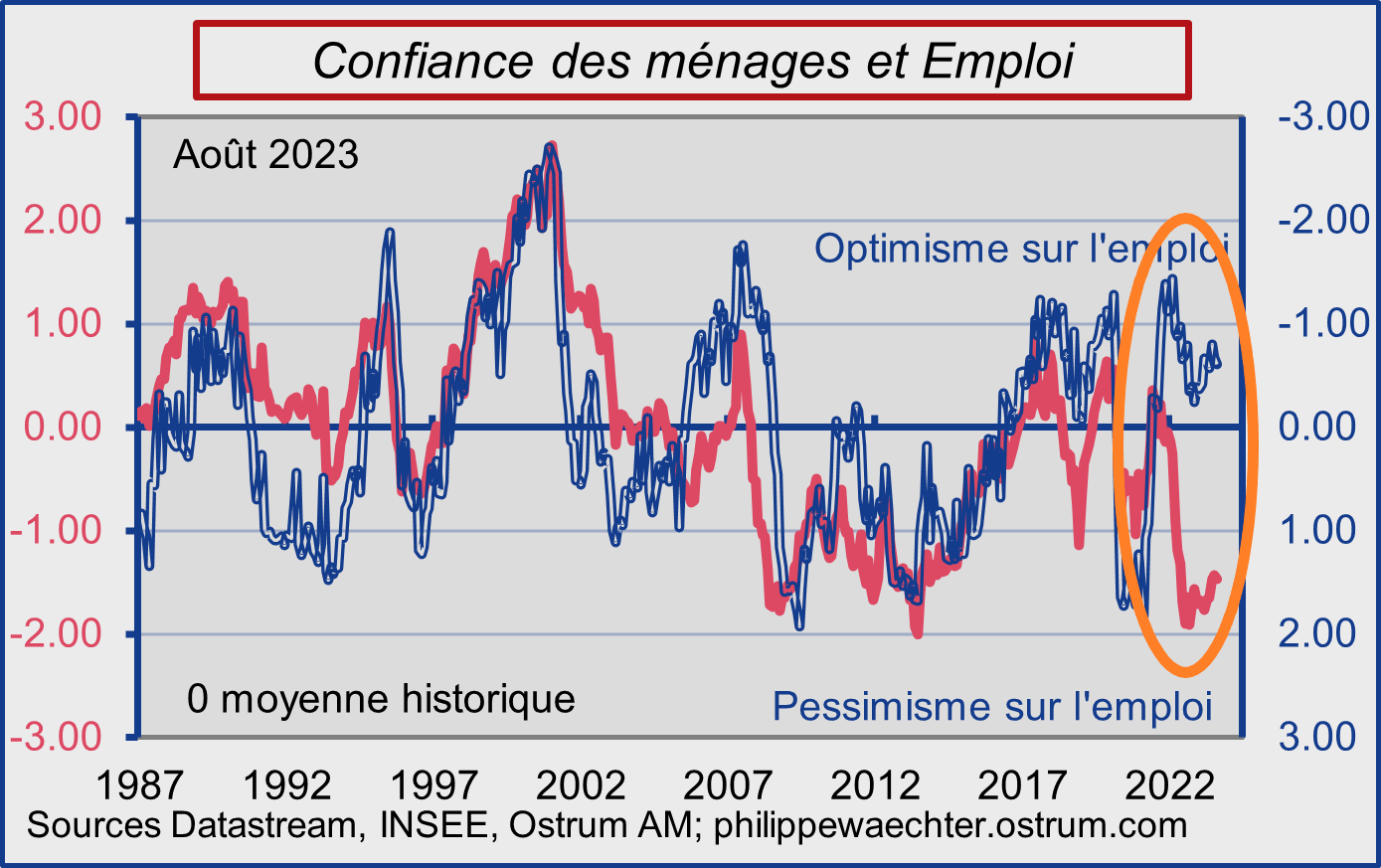

Jusqu’à présent, l’emploi n’était pas une source de préoccupation. L’enquête de l’Insee auprès des ménages a une allure un peu particulière à cet égard. Historiquement, les inquiétudes des ménages français étaient liées à l’évolution du marché du travail. Ce n’est pas le cas actuellement. Les ménages, encore au mois d’août sont plutôt optimistes sur l’emploi et ce n’est pas le marché du travail qui est à l’origine du pessimisme des ménages, mais plutôt la perception d’une inflation qui augmente plus vite que les salaires.

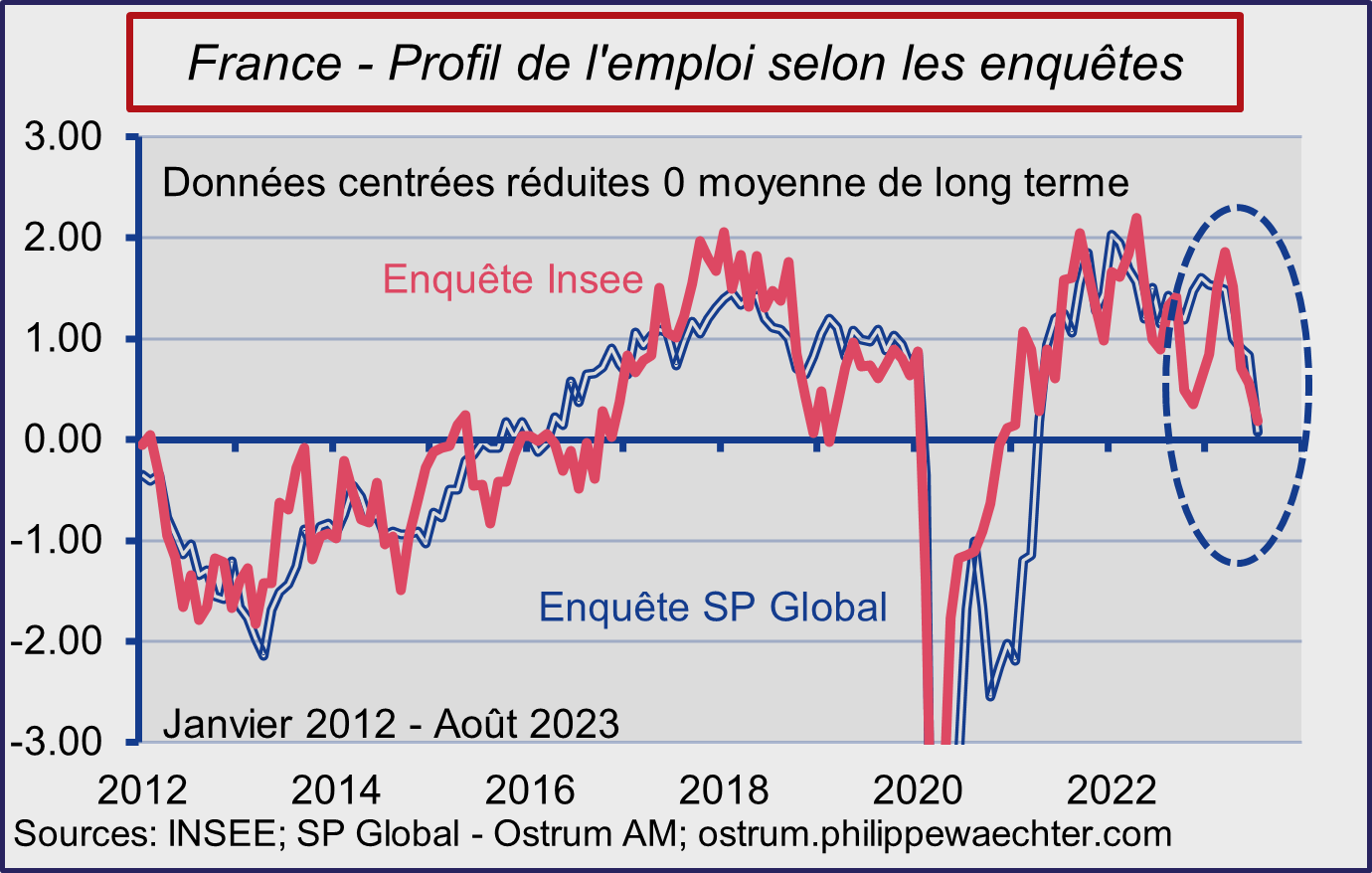

Les choses pourraient changer. Les dernières enquêtes de l’Insee et de SP Global auprès des entreprises suggèrent un changement de régime. Les entreprises modifieraient leur comportement sur le marché du travail. Elles n’embaucheraient plus autant que dans un passé récent. Les indicateurs reviennent très vite, en août, sur la moyenne de long terme.

Dès lors, la fluidité du marché du travail pourrait en être affectée et les ménages pourraient ne plus pouvoir changer d’emploi aussi facilement. Au regard de la conjoncture, les créations d’emplois pourraient alors ralentir, affectant les indicateurs de confiance des ménages, notamment avec un plus grand pessimisme sur le marché du travail.

Les ménages consomment peu. Un changement de régime sur le marché du travail aurait alors des effets pénalisants sur la conjoncture. Le fort ralentissement voire la contraction de l’emploi affecterait le rapport de force changeant alors le pouvoir de négociation sur les salaires. Le rattrapage par rapport à l’inflation ne serait que partiel.

La consommation des ménages pourraient alors être pénalisée dans la durée.