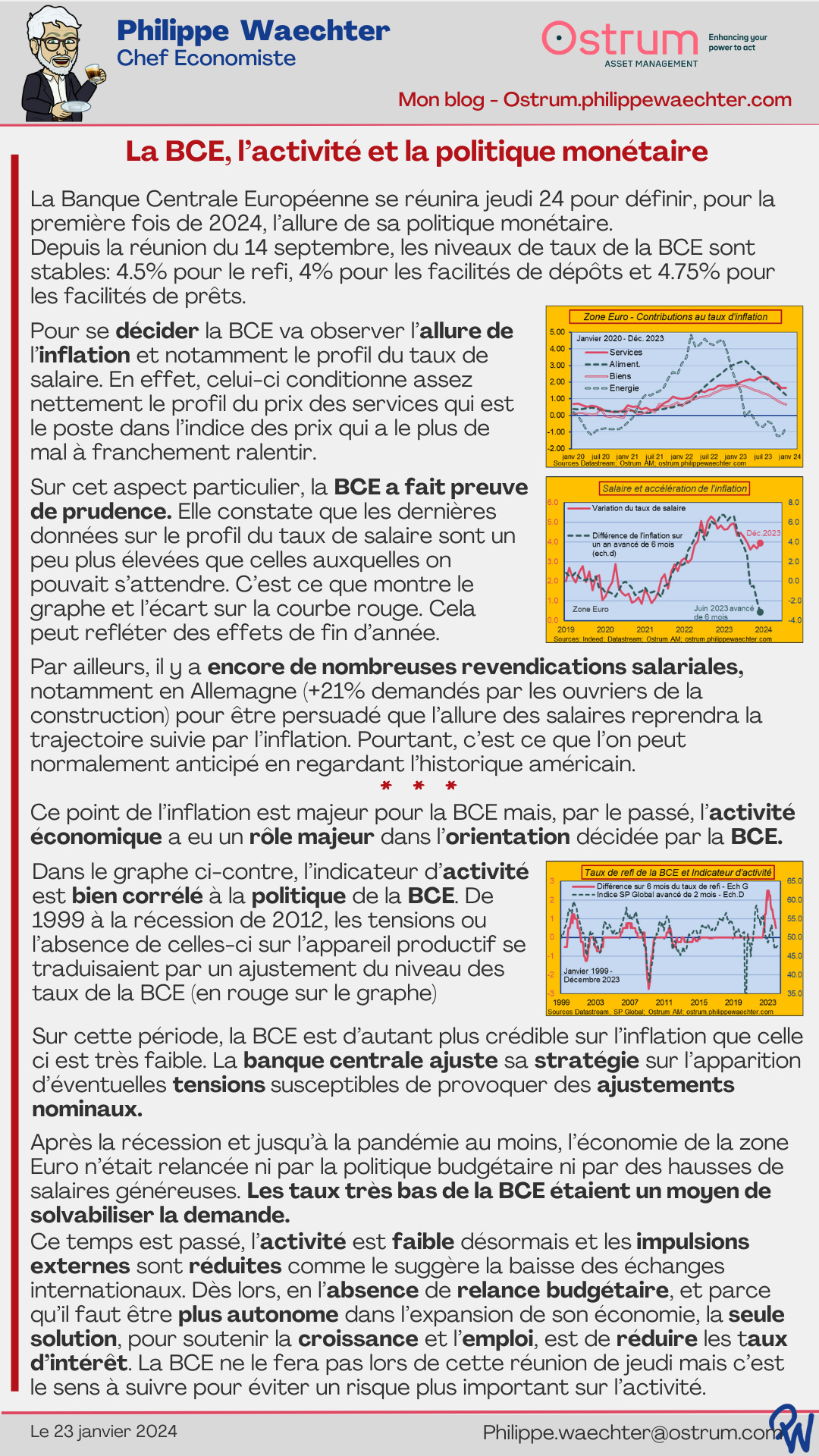

La Banque Centrale Européenne se réunira jeudi 24 pour définir, pour la première fois de 2024, l’allure de sa politique monétaire. Depuis la réunion du 14 septembre, les niveaux de taux de la BCE sont stables: 4.5% pour le refi, 4% pour les facilités de dépôts et 4.75% pour les facilités de prêts. Pour se décider la BCE va observer l’allure de l’inflation et notamment le profil du taux de salaire. En effet, celui-ci conditionne assez nettement le profil du prix des services qui est le poste dans l’indice des prix qui a le plus de mal à franchement ralentir.

Sur cet aspect particulier, la BCE a fait preuve de prudence. Elle constate que les dernières données sur le profil du taux de salaire sont un peu plus élevées que celles auxquelles on pouvait s’attendre. C’est ce que montre le graphe et l’écart sur la courbe rouge. Cela peut refléter des effets de fin d’année

Par ailleurs, il y a encore de nombreuses revendications salariales, notamment en Allemagne (+21% demandés par les ouvriers de la construction) pour être persuadé que l’allure des salaires reprendra la trajectoire suivie par l’inflation. Pourtant, c’est ce que l’on peut normalement anticipé en regardant l’historique américain. Ce point de l’inflation est majeur pour la BCE mais, par le passé, l’activité économique a eu un rôle majeur dans l’orientation décidée par la BCE.

Dans le graphe ci-dessous, l’indicateur d’activité est bien corrélé à la politique de la BCE. De 1999 à la récession de 2012, les tensions ou l’absence de celles-ci sur l’appareil productif se traduisaient par un ajustement du niveau des taux de la BCE (en rouge sur le graphe)

Sur cette période, la BCE est d’autant plus crédible sur l’inflation que celle ci est très faible. La banque centrale ajuste sa stratégie sur l’apparition d’éventuelles tensions susceptibles de provoquer des ajustements nominaux.

Après la récession et jusqu’à la pandémie au moins, l’économie de la zone Euro n’était relancée ni par la politique budgétaire ni par des hausses de salaires généreuses. Les taux très bas de la BCE étaient un moyen de solvabiliser la demande.

Ce temps est passé, l’activité est faible désormais et les impulsions externes sont réduites comme le suggère la baisse des échanges internationaux. Dès lors, en l’absence de relance budgétaire, et parce qu’il faut être plus autonome dans l’expansion de son économie, la seule solution, pour soutenir la croissance et l’emploi, est de réduire les taux d’intérêt. La BCE ne le fera pas lors de cette réunion de jeudi mais c’est le sens à suivre pour éviter un risque plus important sur l’activité.