La question de la retraite va forcément revenir sur le devant de la scène. On assiste de façon récurrente depuis le livre blanc commandé par Michel Rocard à une série de dramaturgie autour de la retraite, mais il y a actuellement une dimension politique sur laquelle chacun mesurera son pouvoir dans le rapport de force avec le gouvernement et la présidence de la république. Il me semble utile de rappeler les règles dans lesquels s’articulent la problématique des retraites en France.

L’équation de la retraite est finalement assez simple. La population est divisée en deux groupe, celui qui travaille et celui des retraités

Il y a trois variables majeures.

L’âge de départ à la retraite

Le montant des pensions versés aux retraités.

Le taux de prélèvement effectué sur ceux qui travaillent. Les montants prélevés serviront alors au paiement des pensions de retraite.

Plusieurs remarques

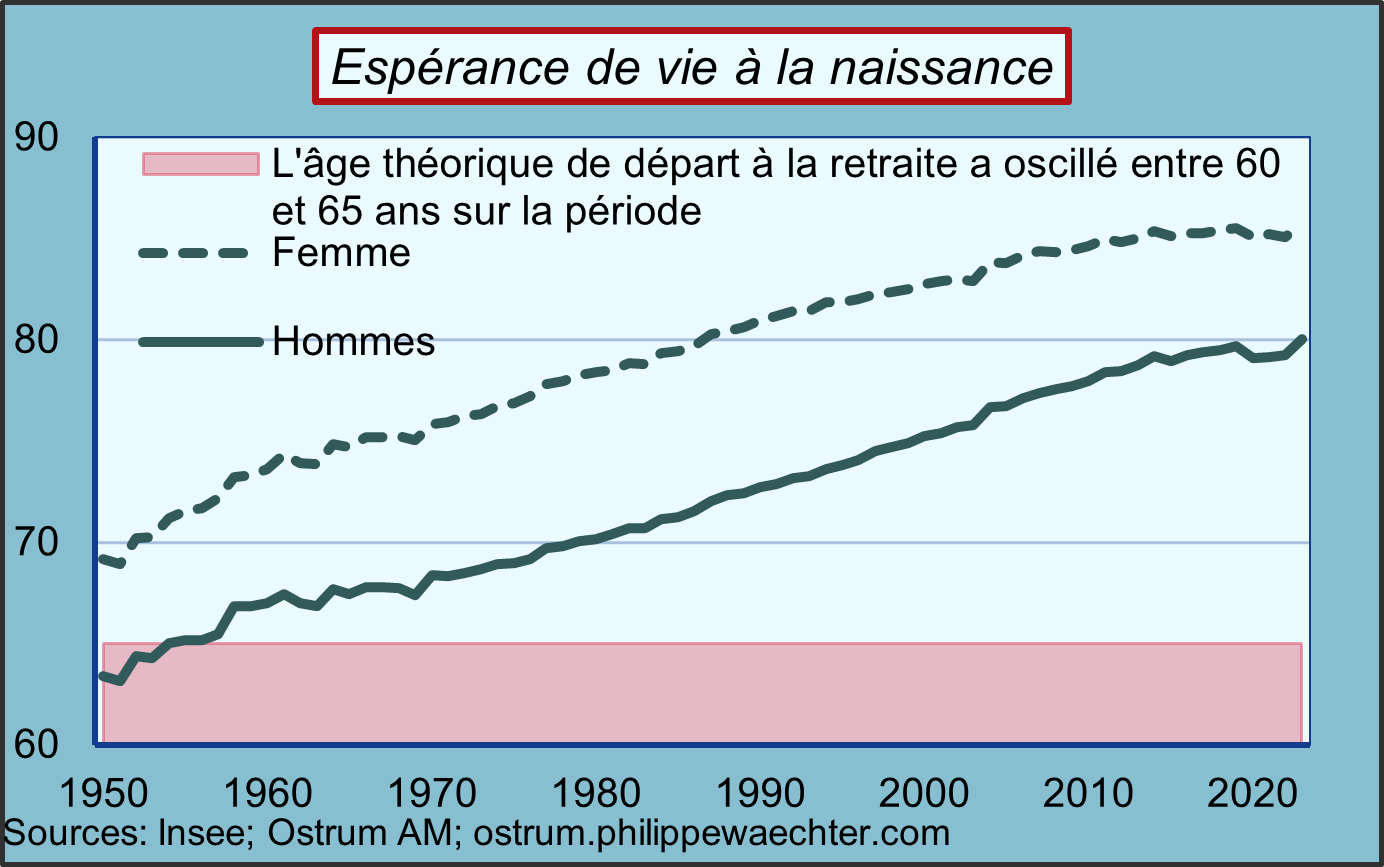

1- L’augmentation de l’espérance de vie depuis 1950 a été entièrement associée au temps de la retraite. Autrement dit, les gains d’espérance de vie se sont traduits par une allongement de la période de retraite et non par un allongement de la période de travail. C’est ce que suggère le graphe et l’élargissement de l’écart entre l’espérance de vie et l’âge théorique de départ à la retraite qui de 1950 à 2023 a oscillé entre 60 et 65 ans.

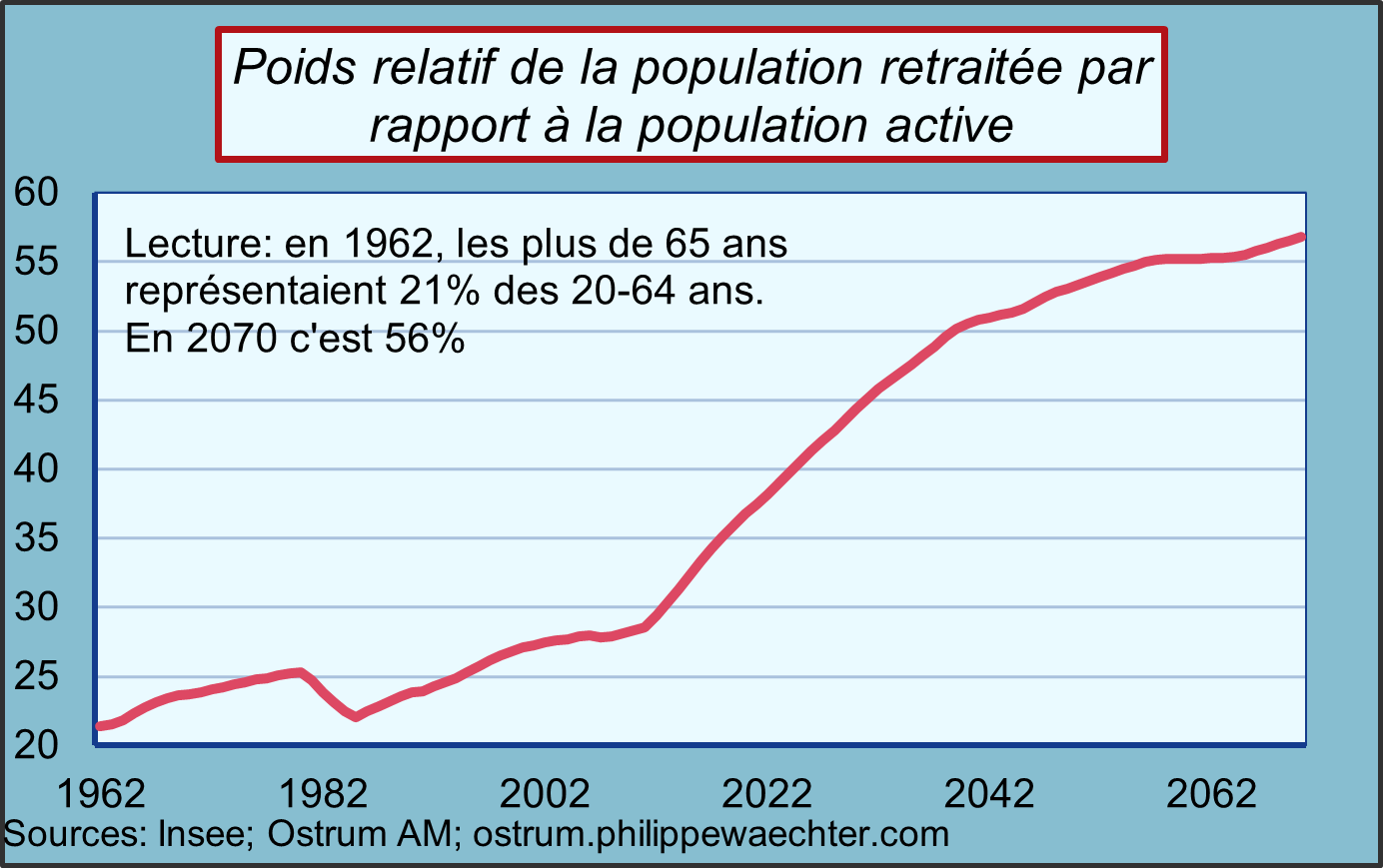

2- L’inflexion de la croissance de la population avec un fort ralentissement du taux de natalité. Progressivement le poids des jeunes puis de ceux qui travaillent va se réduire par rapport aux retraités.

3- Dans un système par répartition, ce sont les prélèvements sur les revenus issus de la production, engendrée par la population active, qui permettent le paiement des pensions.

Il y a donc trois paramètres:

Le montant des pensions versés aux retraités

L’âge de départ à la retraite

Le taux de prélèvement sur la population active afin de payer les pensions.

Deux hypothèses sur les évolutions des facteurs constitutifs de l’équilibre du modèle des retraites

1- La part grandissante des retraités par rapport à la population active. En conséquence, à pension individuelle constate, le montant global des retraites devra augmenter.

2- L’allure de la productivité. A productivité constante, la baisse relative de la population active se traduira par une moindre production globale et donc, à taux de prélèvement constant, moins de revenus distribués aux retraités.

La problématique de la retraite est donc une articulation entre ces trois paramètres et les hypothèses de travail. L’arbitrage entre les paramètres est qu’à l’équilibre, lorsque la structure de la population est constante et que la productivité augmente de façon monotone, il existe une solution regroupant le niveau des pensions, l’âge de départ à la retraite et le taux de cotisations.

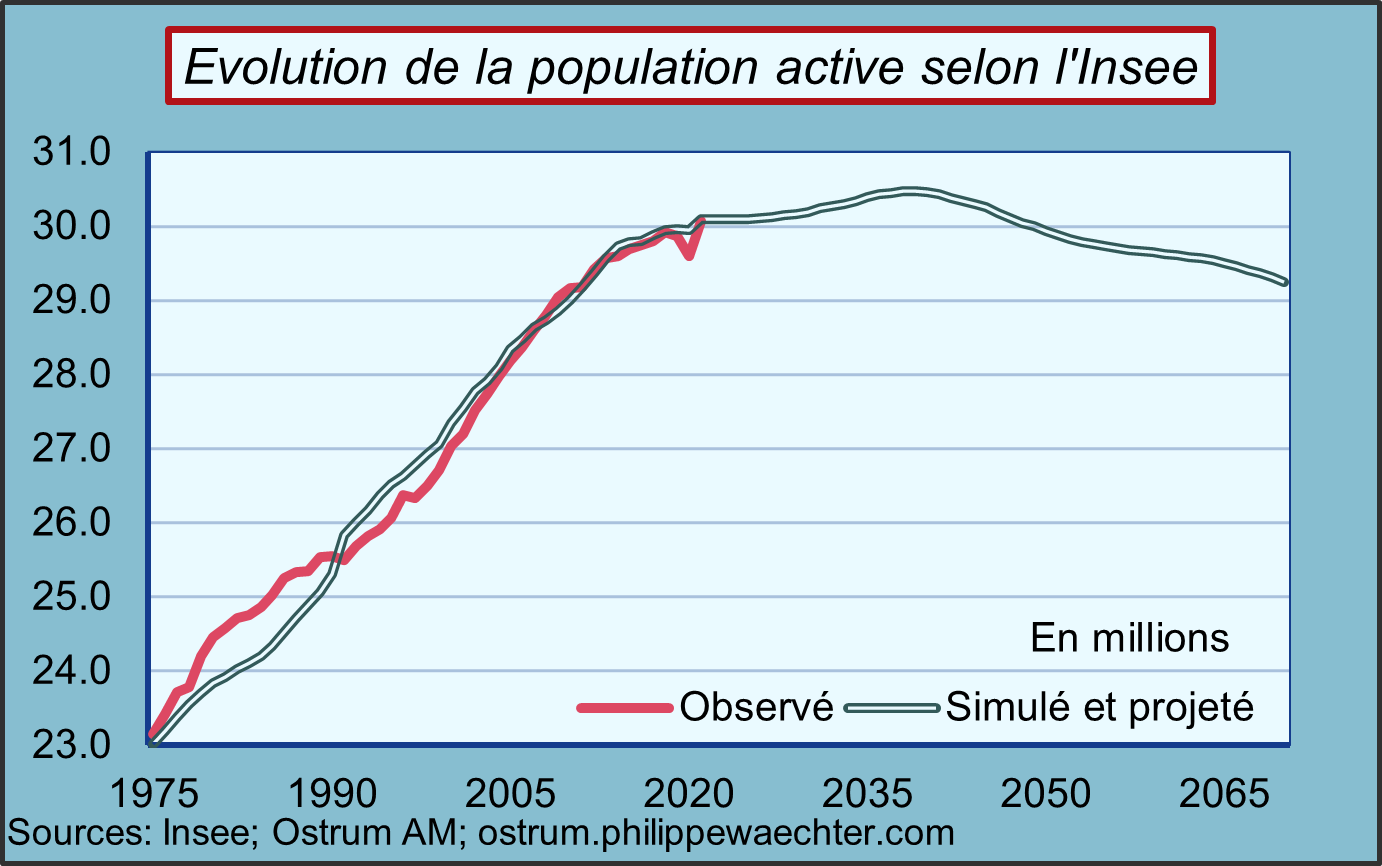

Mais la structure de la population évolue. Dans le cas français on constate que le nombre d’actifs ralentit actuellement avant de se réduire à partir de 2040 selon les projections de l’Insee.

La deuxième remarque est le poids relatif des retraites qui augmente rapidement. La bascule a déjà commencé

La baisse du nombre des actifs n’est pas gênante si la productivité augmente, l’un compensant l’autre. Cependant, la productivité mesurée par la production par emploi (source Insee) a changé d’allure avec le temps. A la très forte progression des années 1960 a succédé une série d’inflexions marquées par une inflexion dans la progression de la productivité.

Depuis la sortie de la pandémie, le niveau de la productivité est plus faible qu’avant la crise sanitaire et ne donne pas de signaux d’inversion. Le profil de la productivité s’aplatit au cours du temps.

La productivité c’est de pouvoir, via le processus de production, de faire de telle sorte que 2+2 fasse un peu plus de 4. Cela permet de dégager des marges pour réduire le temps de travail ou augmenter les revenus.

La hausse de la productivité peut permettre de compenser la population active moins nombreuse. Les gains de productivité permettent de fabriquer plus avec le même emploi et donc d’engendrer un revenu supplémentaire qui pourrait être distribué aux retraités.

En revanche, si la productivité ralentit, la capacité a générer ce revenu supplémentaire est plus réduite. Ce phénomène est encore plus préoccupant lorsque la population active progresse peu voire se contracte. Dans ce cas, le revenu macroéconomique a tendance à stagner.

Au regard des données françaises présentées, le risque auquel la France est confrontée est celui d’une productivité médiocre et dune population active qui diminue face au nombre croissant des retraités.

Le cadre change et donc les paramètres doivent évoluer. Il faut dès lors arbitrer.

Partant d’un montant global des pensions donné, d’un âge donné de départ à la retraite et d’un taux de prélèvement sur les actifs fixé, comment doit s’opérer l’arbitrage si le revenu progresse peu mais que le nombre de retraité augmente par rapport aux actifs ?

Trois cas possibles

Soit le niveau global des pensions est abaissé si les deux autres paramètres sont maintenus au même niveau.

Soit l’âge de départ à la retraite est plus élevé avec les deux autres paramètres fixés. Soit le taux de prélèvement augmente pour maintenir l’âge de départ à la retraite et le montant global des pensions.

L’hypothèse d’un abaissement de l’âge de départ à la retraite est sur la table. Le choix de le fixer à terme à 64 ans ne fait pas l’unanimité et beaucoup souhaite revenir sur cette décision.

Si l’option d’une baisse de l’âge de départ à la retraite est activée alors, à pensions individuelles constantes, le montant global des pensions augmentera avec le nombre de retraités supplémentaires. La question est alors celle du financement de la mesure.

Soit elle passe par une réduction des pensions individuelles pour que le montant global des pensions versées soit inchangé.

Soit elle passe par une hausse du taux de prélèvement sur ceux qui travaillent. Au regard du taux de prélèvement, cela pourrait engendrer une réduction des incitations à travailler au risque d’affecter davantage la productivité.et la capacité à dégager les revenus nécessaires au paiement des pensions.

Quelques remarques

Pour que le système de retraite s’inscrive dans la durée, il faut qu’il s’autofinance.

La logique voudrait qu’une partie de l’allongement de l’espérance de vie passe par un temps de travail supplémentaire. Cela permettrait de réduire le poids relatif de l’ensemble des pensions versées et de maintenir l’incitation de la population active à travailler.

On pourrait faire l’hypothèse d’un rebond fort de la productivité. Cela arrangerait tous les participants mais cela n’apparait pas réaliste.

On peut desserrer la contrainte sur la population active en augmentant les flux de main d’œuvre étrangère. Ce n’est pas la solution vers laquelle l’Europe se dirige avec le retour des contrôles aux frontières en Allemagne.

On ne peut pas financer les déséquilibres par l’émission d’une dette publique supplémentaire car alors ce serait un puit sans fond, une sorte de fuite en avant.

Un financement fiscalisé sur les 1% les plus riches pourrait fonctionner mais il n’est pas certain que ce mode soit stable dans le temps.

La démographie change fortement, les gains de productivité évoluent désormais très lentement. Pour maintenir le revenu global de l’ensemble des français il faudra augmenter le taux d’emploi et notamment le taux d’emploi des séniors. Cela a commencé mais il faudra aller plus loin car les deux indicateurs, population active et productivité, ont des allures qui ne suggèrent pas un retournement rapide.

Ces questions vont se poser rapidement et revenir sur l’âge de la retraite c’est faire le choix que les revenus vont s’étioler. Ce n’est pas une option sur laquelle on puisse se mettre d’accord que l’on soit actif ou retraité.