Paul Volcker a été un pionnier de la lutte contre l’inflation. Il a façonné la dynamique financière des 40 dernières années. Son décès à 92 ans marque la fin d’une époque.

Paul Volcker, qui vient de décéder à 92 ans, a été un grand banquier central. Il a été nommé à la présidence de la Federal Reserve américaine le 6 août 1979 avec pour mission de réduire l’inflation qui, depuis le milieu des années 70, pénalisait la croissance en créant de l’incertitude.

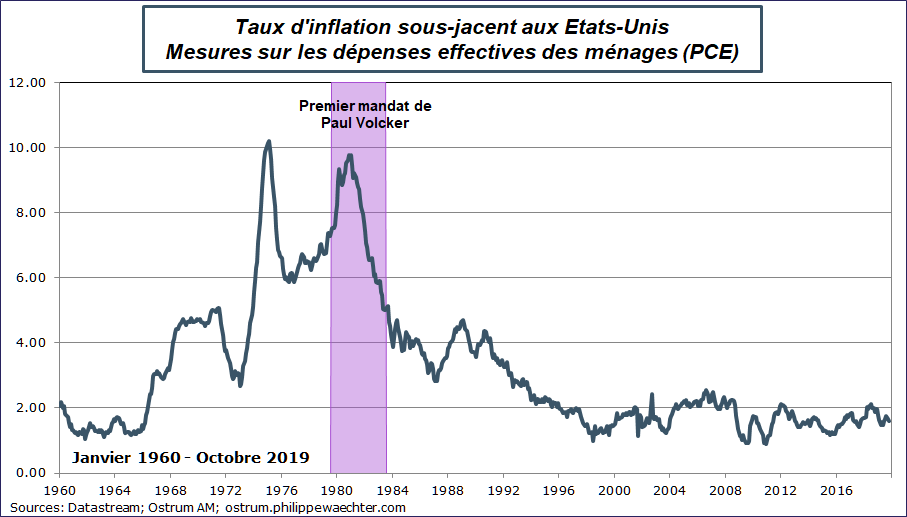

Volcker a réussi à maîtriser l’inflation comme le montre le graphique ci contre. L’inflation sous-jacente aux USA, en prenant la mesure favorite de la Fed, est ramenée de 10% après le second choc pétrolier à 4% à la fin de son premier mandat. Depuis cette date, le taux d’inflation est relativement stable au voisinage de 2%. Les autres pays développés qui subissaient le même déséquilibre ont mis en œuvre, très vite après la Fed, des stratégies de lutte contre l’inflation.

L’autre aspect important de Paul Volcker a été d’enclencher une dynamique mettant en avant les banques centrales dans la régulation conjoncturelle.

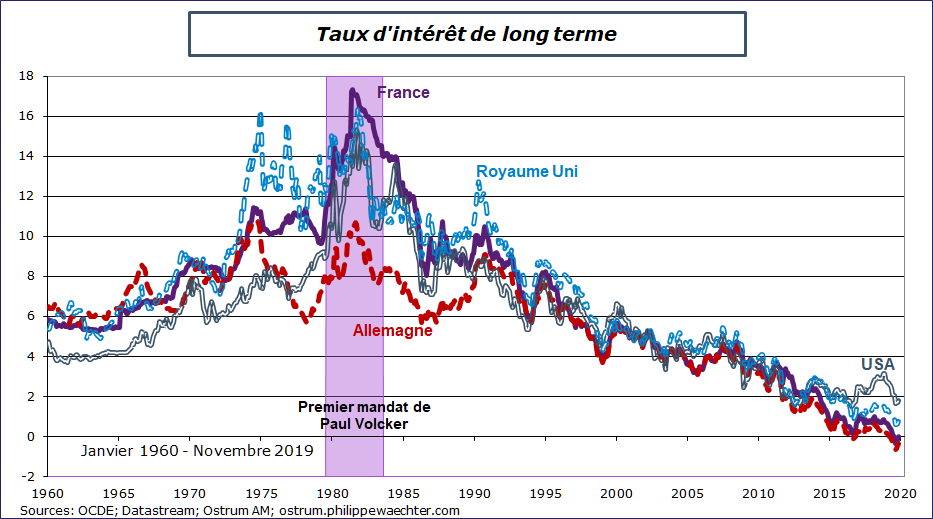

Lorsque Volcker arrive, nommé par Jimmy Carter, la finance est encore très locale. Les marchés financiers ne sont pas très intégrés. On le voit sur le graphe qui représente les taux d’intérêt à 10 ans des 4 grandes économies que sont les USA, l’Allemagne, le Royaume Uni et la France. Chacun a une dynamique propre.

Avec l’arrivée de Reagan à la Maison Blanche et de Thatcher au 10 Downing Street cette situation change. Les marchés financiers s’ouvrent car les USA, notamment, ont besoin de financements extérieurs importants pour leur programme de relance. Le virage vers la globalisation et l’intégration financière donnera aux banques centrales un rôle essentiel dans la régulation conjoncturelle et financière. Elles devront appréhender et gérer les anticipations des investisseurs qui réagiront progressivement de la même façon aux mêmes signaux.

L’intégration financière s’est ainsi traduite par des allures identiques des taux d’intérêt après 1980 et surtout après 1990.

Trois remarques sur ces évolutions que Paul Volcker a façonné

La première est que les banques centrales sont toujours au cœur de la régulation conjoncturelle et financière mais avec des marges bien moins importantes et une remise en cause de leurs capacités à infléchir les trajectoires conjoncturelles.

Sur le premier aspect, les banques centrales sont contraintes à la fois par des taux d’intervention qui sont très bas mais surtout par l’absence de coordination des politiques budgétaires à l’échelle globale. Aujourd’hui alors que la croissance est lente et que l’on peut pas compter sur une relance budgétaire coordonnée de grande ampleur, les banques centrales maintiennent des taux d’intérêt très bas et des politiques monétaires accommodantes afin de limiter le risque de rupture sur l’activité économique. La dynamique n’est plus d’éviter les divergences de stratégie entre pays mais de limiter le risque sur la croissance globale alors que les taux d’intérêt sont déjà très bas.

La deuxième remarque est la remise en cause du rôle des banques centrales dans la régulation conjoncturelle.

Les tenants de la Modern Monetary Theory (MMT) suggèrent que la régulation de la conjoncture doit davantage être le fait des gouvernements que des banquiers centraux, d’autant que ces derniers n’ont plus les mêmes capacités que par le passé (taux très bas depuis très longtemps).

Cela ressemble à un mouvement de balancier. Après 40 ans de régulation via les banques centrales, le système économique pour rester efficace doit trouver de nouveaux modes de régulation. La banque centrale, toujours importante, ne serait plus le seul élément clé dans ce nouveau cadre.

La dernière remarque est que Paul Volcker a tellement bien réussi que les banquiers centraux aujourd’hui sont déprimés car ils souhaiteraient avoir davantage d’inflation.

Jay Powell et la Fed indiquaient dans les prévisions issus de la réunion du FOMC du 11 décembre que le taux de chômage attendue à 3.6% en 2019 par la Fed pouvait encore baisser en 2020 sans pour autant engendrer une poussée d’inflation.

La BCE, par la voix de Christine Lagarde, a indiqué, ce 12 décembre, que sa politique resterait accommodante jusqu’en 2023 au moins puisqu’en 2022 l’inflation prévue (1.6%) resterait inférieure à la cible définie par la BCE (au dessous mais proche de 2%).

Paul Volcker a initié et a été au cœur de toutes les transformations qui prennent formes depuis le début des 80. L’économie a changé durant ces 40 ans et le mouvement de balancier va probablement repartir dans l’autre sens. Une époque s’achève avec son décès.