Les banquiers centraux se réunissent cette semaine. La Fed donnera son verdict mercredi tandis que la BCE et la Banque d’Angleterre parleront jeudi.

Cette série de réunions arrive alors que les taux d’inflation s’accentuent mois après mois. Le chiffre est proche de 7% au Etats-Unis en novembre et voisin de 5% en zone euro. Ces mesures très élevées de l’évolution des prix à la consommation n’ont pas encore vraiment piqué l’intérêt des banquiers centraux alors que les chiffres sont bien au-delà des cibles définies par elles.

Aucune banque centrale n’a menacé de changer brutalement le caractère franchement accommodant de sa politique monétaire alors que la stabilité des prix est au cœur de leur mandat. L’indépendance des banques centrales dans les années 1980 avait trouvé sa rationalité dans la capacité d’une banque centrale indépendante à lutter rapidement contre l’inflation afin que l’accélération de celle-ci ne pénalise pas la croissance.

La Banque d’Angleterre avait fait illusion le mois dernier mais les propos des membres du comité de politique monétaire n’avaient pourtant pas abouti à un changement de taux d’intérêt.

Il faut dire que les banquiers centraux sont engoncés dans un cadre strict qu’ils ont eux mêmes mis en place. Pour sortir de la politique monétaire accommodante, le schéma est d’abord d’arrêter les opérations d’achat d’actifs avant toute remontée des taux d’intérêt. Cela donne de l’inertie au processus de décision et une incapacité à intervenir dans l’instant.

L’autre aspect discutable de la politique monétaire est de prendre en compte de façon trop systématique les anticipations et les réactions des acteurs de l’économie. Cela se traduit par la volonté des banquiers centraux à indiquer ce qu’ils vont faire dans le futur (forward guidance) afin d’orienter les anticipations pour que l’annonce d’une mesure ne crée pas de rupture. Janet Yellen avait fait cela de façon remarquable après décembre 2015. Cette méthode réduit cependant radicalement la capacité des banquiers centraux à intervenir rapidement.

Les anticipations d’une hausse des taux d’intérêt dans la deuxième partie de l’année 2022 sont au cœur de cette forward guidance mais cela a-t-il un sens si la durée de l’inflation est limitée dans le temps. On ne peut exclure qu’à ce moment là, la deuxième partie de 2022, le taux d’inflation soit revenu dans une zone proche de 2%. Quel aurait été alors le rôle de la politique monétaire ?

La politique budgétaire au cœur du choc de demande créateur de cette tension inflationniste aura eu un rôle plus important dans la gestion de l’évolution des prix à la consommation.

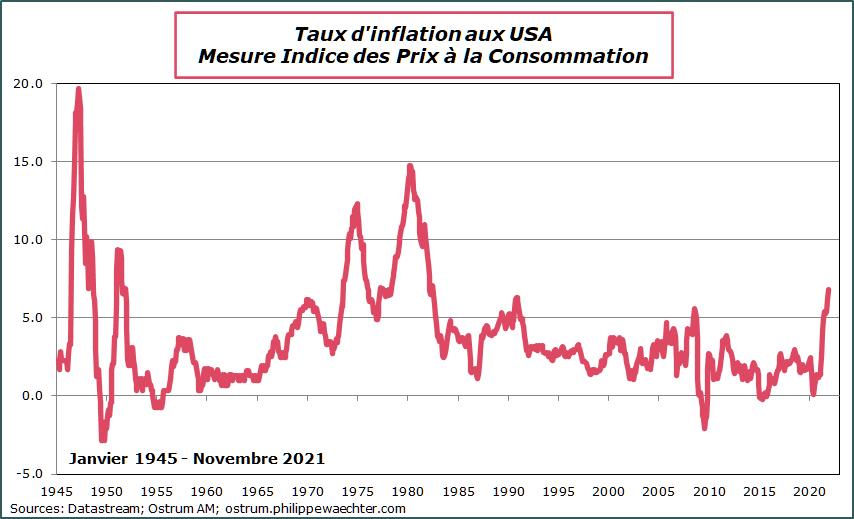

D’ailleurs les banques centrales ne manifestent pas une volonté inébranlable pour changer la trajectoire de l’inflation reflétant ainsi une incapacité à choisir. Le profil de l’inflation est il celui des années 46-48 aux USA lorsque le retour à la normale de l’économie après la guerre et les privations s’était traduit par un taux d’inflation élevé proche de 20% où est ce que la période actuelle ressemble aux années 1970 avec une inflation plus forte dans la durée.

La demande qui s’accélère sur les biens et l’impact du choc sur l’offre suggèrent plutôt les années 46/48 que les années 1970 où un vrai choc d’offre provenant de la hausse brutale du prix du pétrole et la mise en place de clause d’indexation des salaires sur les prix avaient provoqué la persistance de l’inflation.

Sans se définir clairement les banques centrales semblent faire ce choix d’une inflation limitée dans le temps et sans réel mécanisme de persistance. Car pour que l’inflation s’inscrive dans la durée il faut un mécanisme spécifique créant la persistance comme l’indexation des années 1970.

Dans l’incapacité d’exprimer un choix, les banquiers centraux ne souhaitent pas brusquer les ajustements afin de ne pas faire dérailler la reprise de l’activité. Une banque centrale qui remonterait ses taux rapidement et brutalement prendrait le risque de pénaliser sa propre économie. En effet le choc sur l’offre résultant de la hausse violente de la demande de biens prend place dans une économie globalisée où les processus de production sont internationalisés. Comme tout les pays développés subissent un taux d’inflation élevé et un choc sur l’offre, une politique monétaire restrictive pénaliserait les entreprises locales au bénéfice des compétiteurs étrangers. Les banques centrales ne peuvent pas rentrer dans ce jeu.

Elles ne peuvent qu’intervenir de façon coordonnée pour intervenir de façon cohérente afin de ne pas déséquilibrer la dynamique de la croissance. L’attente que l’on souhaiterait avoir lors des réunions des banquiers centraux cette semaine est une série de mesures cohérentes d’une banque centrale à l’autre pour éviter tout déséquilibre. Une coordination de ce type a déjà existé par le passé dans les périodes de crise afin d’apporter les liquidités nécessaires. Cela a généralement été efficace. Cependant, aujourd’hui, le défi porte non plus sur la liquidité des marchés financiers mais sur la capacité des économies à parer un taux d’inflation trop élevé. C’est plus complexe car chaque économie réagit différemment en fonction de ses propres structures économiques notamment sur le marché du travail.

L’autre difficulté d’un schéma coopératif est qu’il faudrait prendre en compte la Chine dont la contrainte actuelle n’est pas l’inflation mais la croissance qui ralentit rapidement. L’enjeu, en outre n’est pas le même pour les Etats-Unis ou pour la zone Euro vis à vis de l’Empire du Milieu. Les américains privilégieront ils leur alliance avec l’Europe ou l’intérêt partagé avec les chinois ? Ce dilemme repousse toute capacité à coordonner la politique monétaire en européens et américains.

* * *

Dans cet épisode inflationniste au sein des pays développés, il apparait que les banques centrales tergiversent dans le message qu’elles doivent envoyer aux acteurs de l’économie. Incapables d’intervenir brusquement et donc en déphasage avec leur mandat sur la stabilité des prix, elles tardent à définir clairement leurs stratégie. Powell est ainsi passé d’un discours sur un taux d’inflation transitoire qui ne le serait plus. Cela a rassuré les investisseurs mais ne rassure pas sur la capacité des banquiers centraux à analyser et à faire face à cette accélération de l’inflation. S’ils pensent que l’inflation est proche de celle de 1946/1948, il faut le dire clairement. Si ce n’est pas le cas, on est en droit d’attendre une action précise des autorités monétaires.

En fait, le vrai risque est que les banques centrales aient perdu la main.

* * *