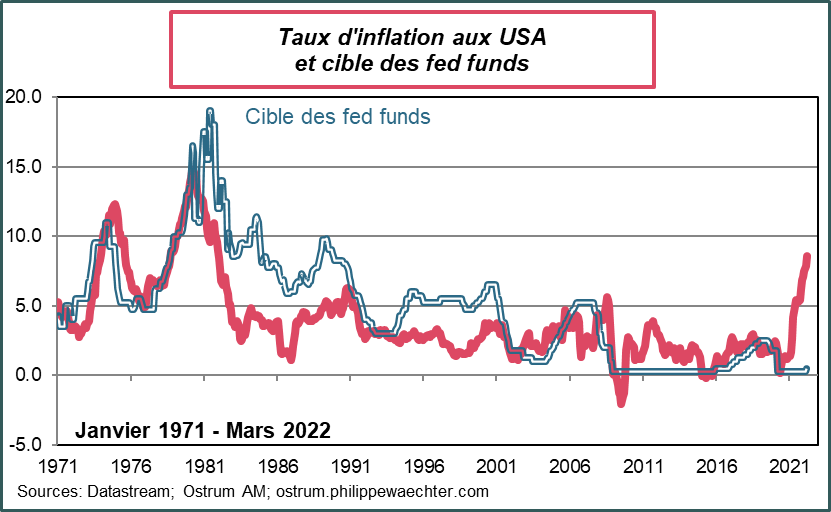

Le taux d’inflation US s’est inscrit à 8.5% en mars après 7.9% en février. L’acquis d’inflation pour 2022 est déjà de 5.8% à la fin du mois de mars 2022.

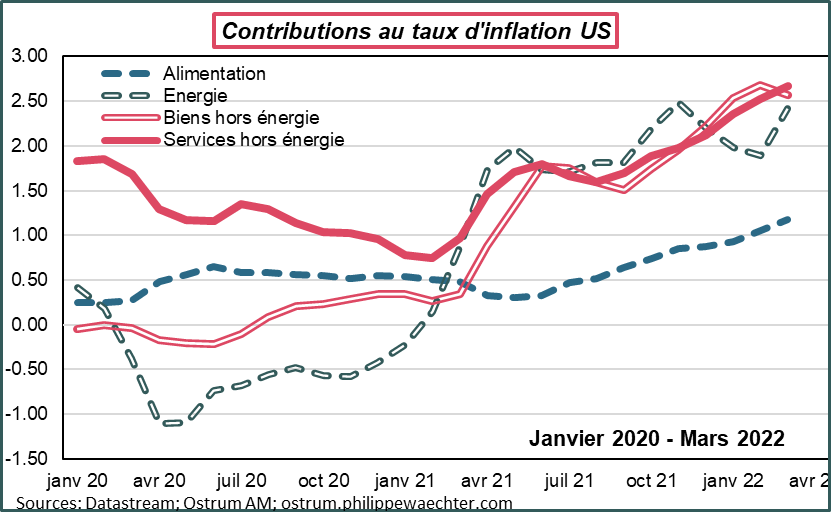

La contribution de l’énergie repart à la hausse après 3 mois de repli. C’est en phase avec les évènements d’Ukraine. Les prix alimentaires aussi ont une contribution plus élevée. Les prix alimentaires mondiaux sont au plus haut et se reflètent partiellement encore dans les prix US.

La bonne nouvelle est le léger repli de la contribution des biens. Cela traduit une contribution plus limitée du prix des véhicules d’occasion. Elle reste monstrueuse néanmoins au regard du passé. La contribution du prix des services progresse encore. Le logement contribue de façon encore significative. Cela restera tant que le prix de l’immobilier ne se retournera pas, ce qui arrivera avec la hausse des taux hypothécaires. On notera aussi que le prix des services de transport repart à la hausse alors que les autres postes des services ont des contributions stables.

Au regard de la courbe d’inflation, la Federal Reserve est très en retard. Jusqu’à la crise financière de 2008, le taux des fed funds était généralement au-dessus du taux d’inflation. L’utilisation de mesures non orthodoxes a brouillé les pistes depuis 2008. C’est pour cela qu’il est difficile d’utiliser les méthodes du type « taux de Taylor » pour calculer la fonction de réaction de la Fed et fixer ainsi un taux d’intérêt cible.

Il n’empêche que le retard est significatif. La banque centrale américaine n’a pas encore réagi à l’accélération de l’inflation.

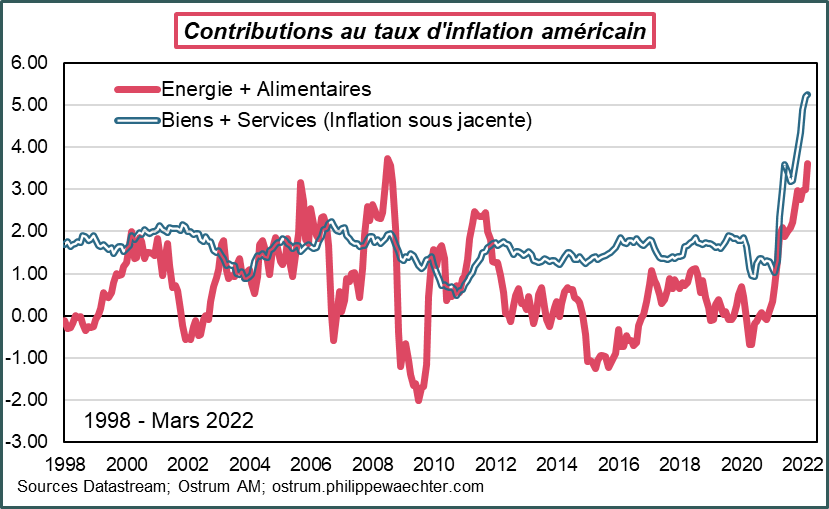

Elle peut le faire brutalement car l’inflation US est principalement liée aux tensions au sein de l’économie US. L’inflation sous-jacente traduit ses tensions. Elle contribue à 60% à l’inflation US contre 40% pour l’énergie et l’alimentaire.

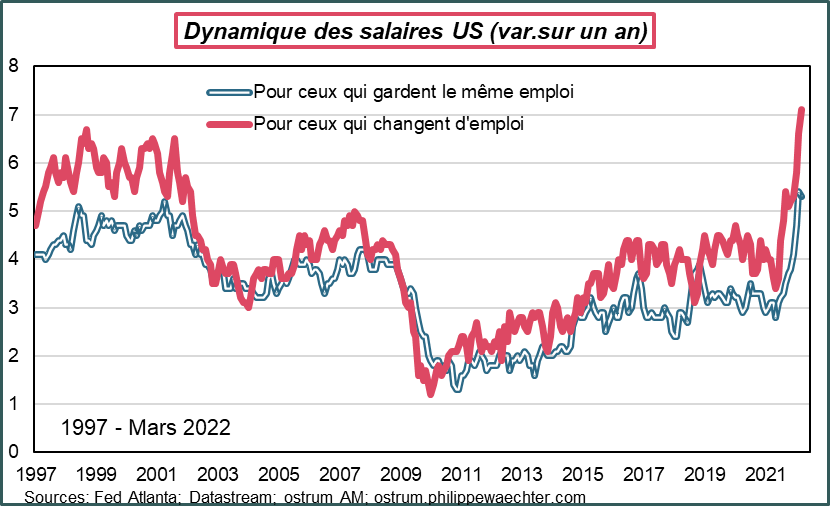

Ces tensions sur l’économie réelle se traduisent désormais par des tensions salariales importantes. Les salaires augmentent rapidement que ce soit pour ceux qui changent d’emploi ou pour ceux qui restent dans le même emploi.

La Fed ne peut pas admettre une dynamique qui ressemblerait à une boucle prix-salaires. Son objectif est d’éviter la persistance de l’inflation.

C’est pour cela qu’elle doit intervenir très vite même si c’est au détriment de l’activité. L’activité économique réelle montre une plus grande réactivité que l’inflation qui elle est caractérisée par de forts effets de persistance.

La Fed va remonter son taux de référence de 50 points de base lors de ses 3 prochaines réunions et accompagner cela des premières mesures de réduction du bilan.

Si cela est nécessaire elle ira plus loin. Parce que 2%, si l’on se réfère au premier graphe, est encore loin du compte si l’objectif est d’infléchir l’inflation dans la durée.