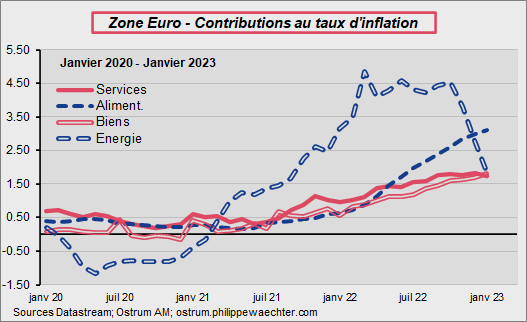

L’inflation en zone Euro s’inscrit à 8.5% en janvier 2023.

Le chiffre reste élevé mais a surpris à la baisse. Il était plutôt attendu à 9% après 9.2% en décembre.

L’analyse des contributions montre que la tendance baissière est toujours donnée par le prix de l’énergie dont la contribution a été divisée par près de 2.5 depuis juin. C’est le reflet du repli du prix du pétrole (son prix en euros est juste un peu au-dessus du prix de janvier 2022) mais surtout du prix du gaz et de l’électricité. L’autre point est l’aplat de la contribution des services. Cela indique que les pressions salariales n’y sont pas si fortes.

En revanche, les prix alimentaires continuent de contribuer fortement. Mais comme je l’avais indiqué, la baisse du prix du gaz se traduit déjà par une stabilisation du prix des engrais sur un an (et une variation de prix nulle). A un horizon de 3 à 6 mois, ce mouvement de repli devrait se propager aux prix alimentaires.

Enfin, la contribution du prix des biens continue de progresser. Il y a toujours un effet de propagation du choc énergétique (beaucoup plus fort directement que dans les services) et l’impact des tensions sur la dynamique des chaines de production. C’est ce facteur qui fait grimper légèrement le taux d’inflation sous-jacent. A 5.25% c’est son plus haut niveau dans la période inflationniste récente avec une contribution de 3.6% qui est aussi la plus forte dans l’épisode actuel.

C’est pour cela que l’on ne peut envisager un discours modéré de la BCE demain à l’issue de la réunion du comité de politique monétaire.

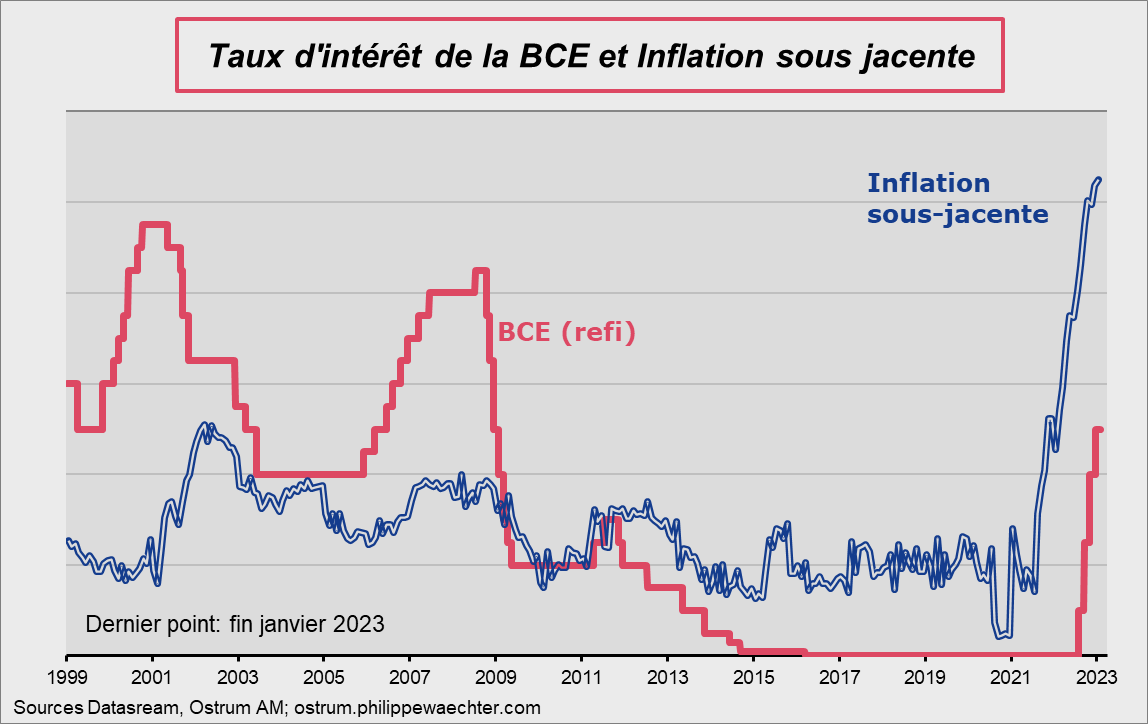

Le graphe compare le taux d’intervention de chacune des banques centrales avec le taux d’inflation sous jacent.

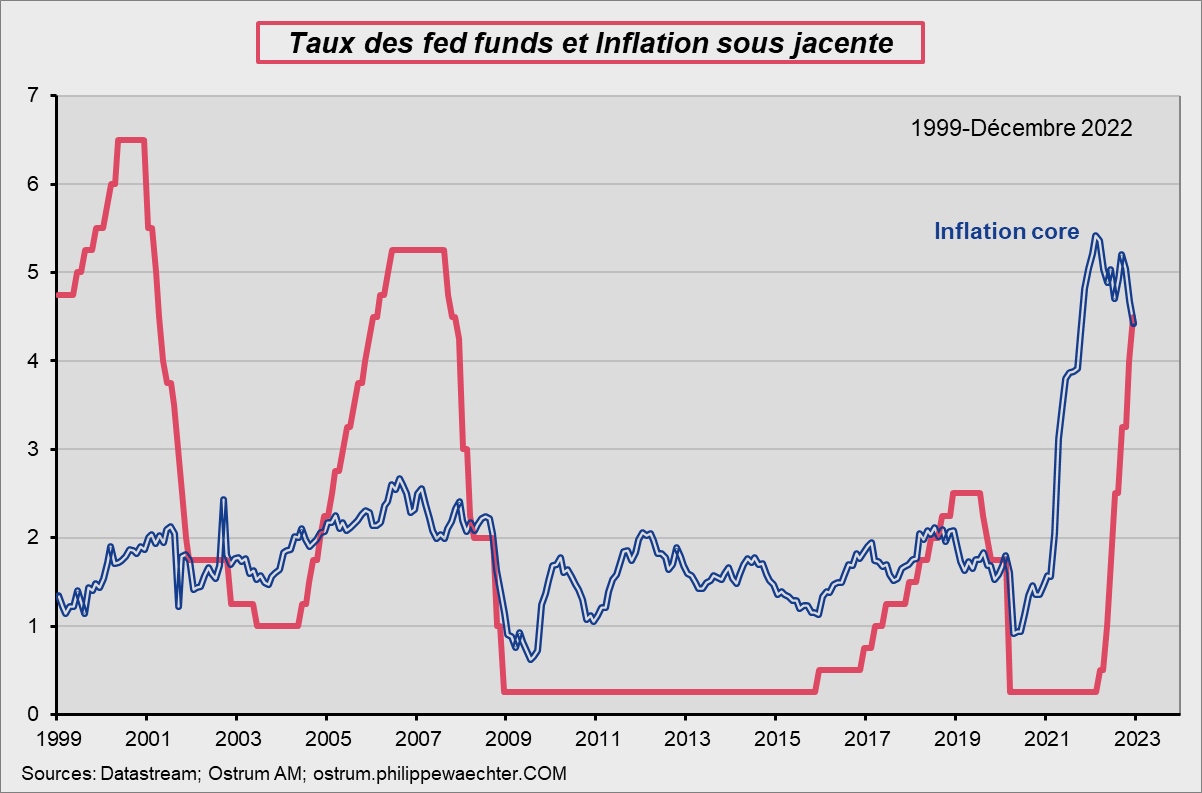

On peut envisager un changement de cap aux USA puisque le taux réel va devenir positif ce soir après la hausse attendue (50?).

Ce ne peut être encore le cas pour la zone euro. Les questions ne sont pas les mêmes notamment sur l’énergie. Donc les réactions des banques centrales seront forcément moins coordonnées et conditionnées par l’allure de la inflation sous jacente. Celle ci déterminera le caractère persistant de l’épisode actuel de hausse des prix. En raison de l’absence de choc énergétique aux US, la Fed est dans une situation plus facile.