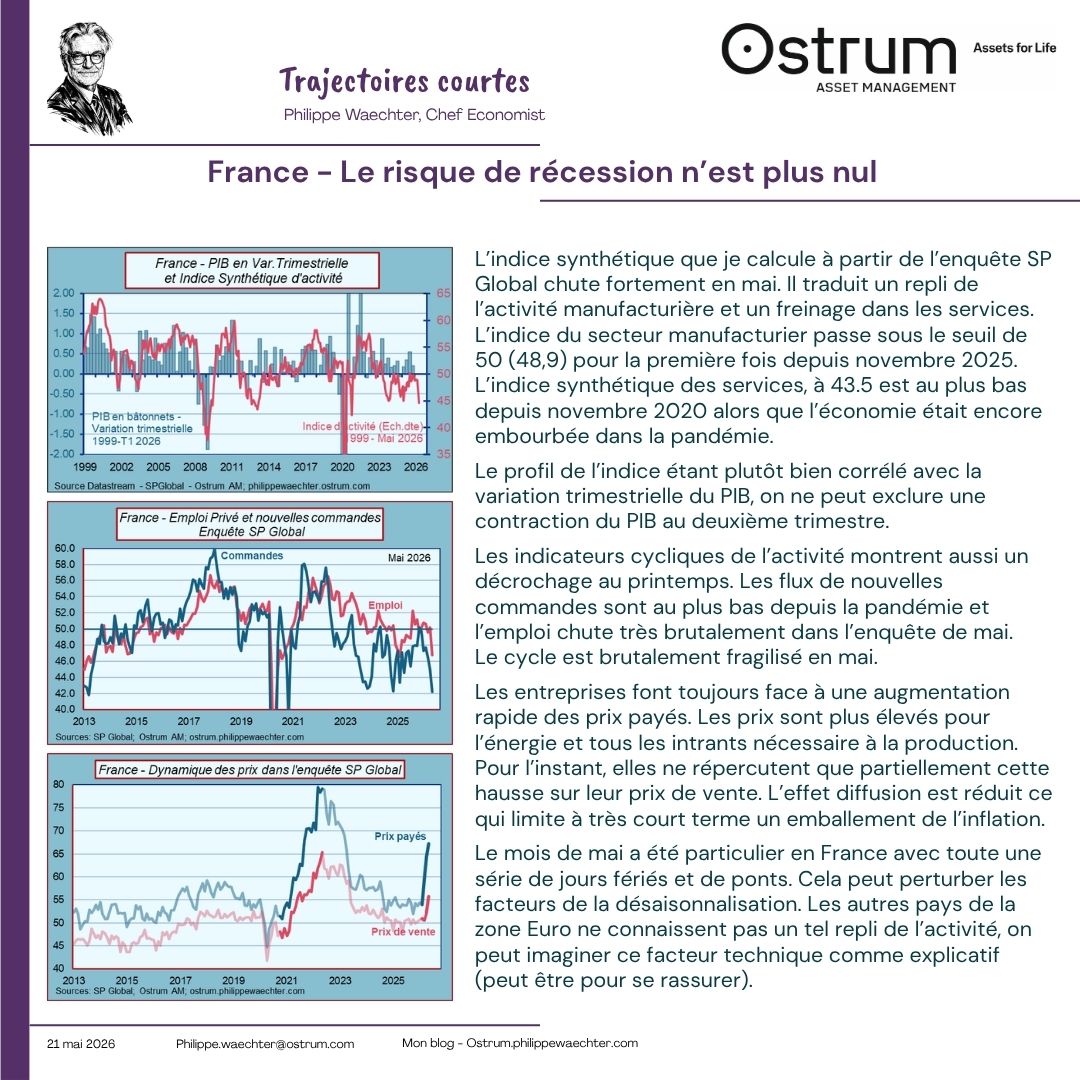

L’indice synthétique que je calcule à partir de l’enquête SP Global chute fortement en mai. Il traduit un repli de l’activité manufacturière et un freinage dans les services. L’indice du secteur manufacturier passe sous le seuil de 50 (48,9) pour la première fois depuis novembre 2025. L’indice synthétique des services, à 43.5 est au plus bas depuis novembre 2020 alors que l’économie était encore embourbée dans la pandémie.

Le profil de l’indice étant plutôt bien corrélé avec la variation trimestrielle du PIB, on ne peut exclure une contraction du PIB au deuxième trimestre.

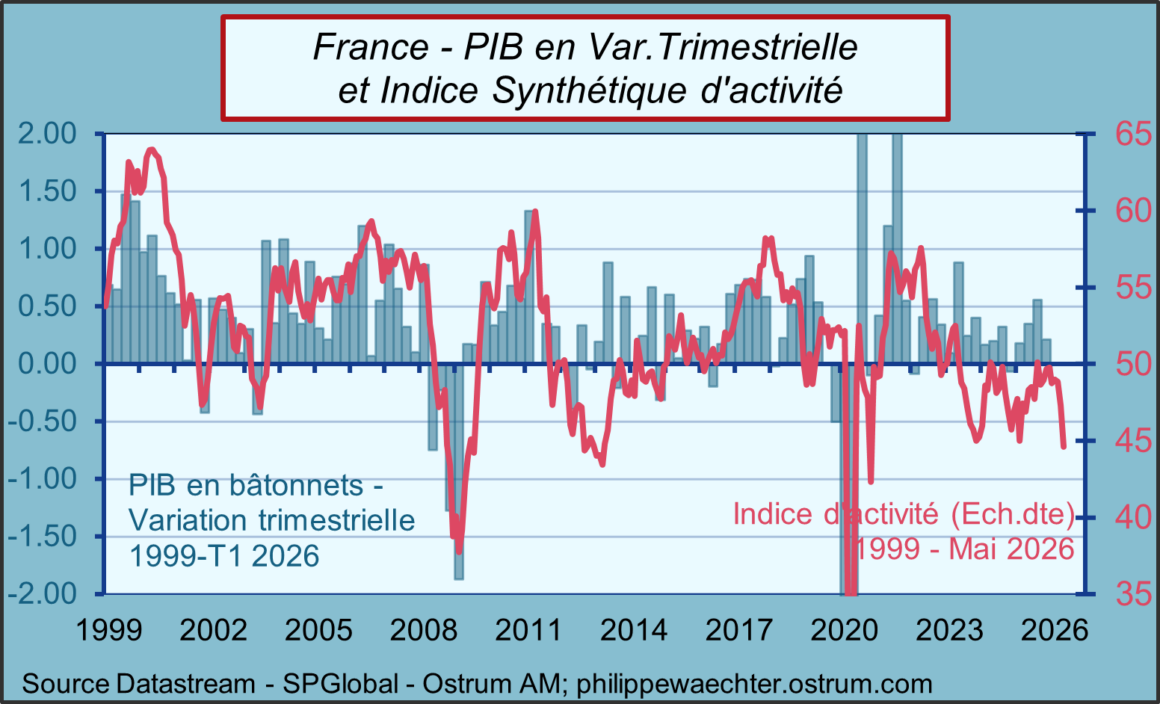

Les indicateurs cycliques de l’activité montrent aussi un décrochage au printemps. Les flux de nouvelles commandes sont au plus bas depuis la pandémie et l’emploi chute très brutalement dans l’enquête de mai.

Le cycle est brutalement fragilisé en mai.

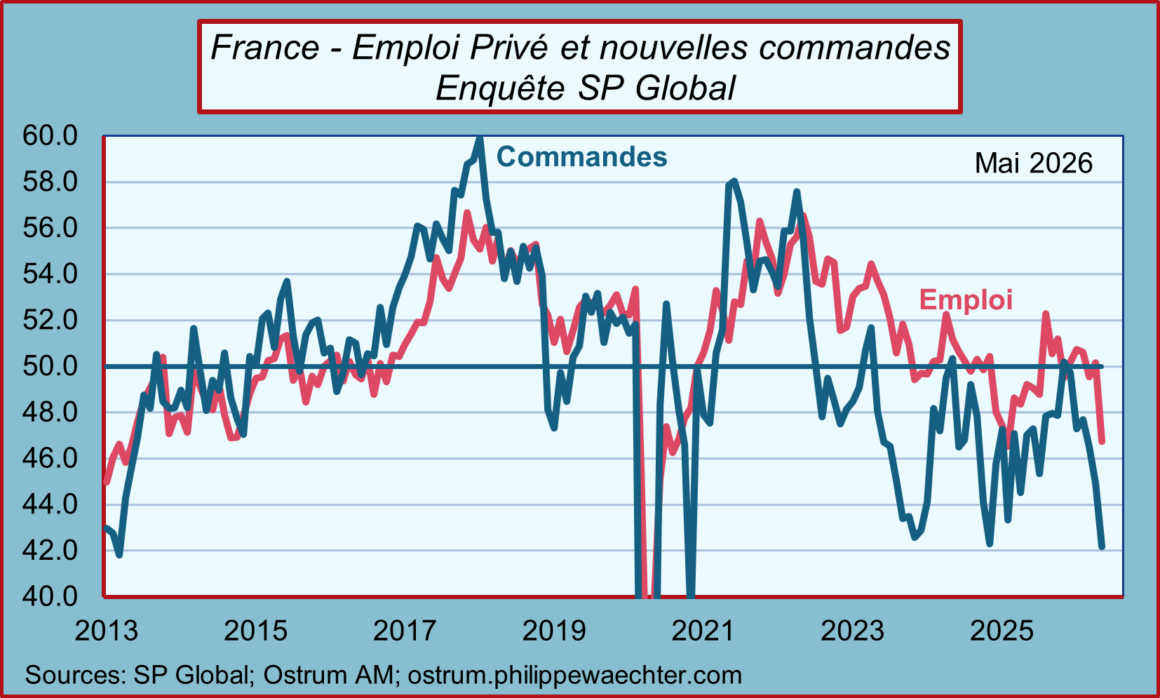

Les entreprises font toujours face à une augmentation rapide des prix payés. Les prix sont plus élevés pour l’énergie et tous les intrants nécessaire à la production. Pour l’instant, elles ne répercutent que partiellement cette hausse sur leur prix de vente. L’effet diffusion est réduit ce qui limite à très court terme un emballement de l’inflation.

Le mois de mai a été particulier en France avec toute une série de jours fériés et de ponts. Cela peut perturber les facteurs de la désaisonnalisation. Les autres pays de la zone Euro ne connaissent pas un tel repli de l’activité, on peut imaginer ce facteur technique comme explicatif (peut être pour se rassurer).