Verbatim de ma chronique du jour

L’orientation de la politique monétaire est conditionnée par le profil de l’inflation. Janet Yellen a rappelé ce point mercredi soir lors de sa conférence de presse. Elle indiquait que la trajectoire de l’inflation devait converger vers la cible de 2% avant que la Fed ne change de politique monétaire.

Un élément clé de l’évolution de l’inflation est l’énergie. Souvent les fluctuations du taux d’inflation proviennent du profil volatil que peut avoir le prix du pétrole. C’est ce que l’on a noté ces dernières années. Depuis l’été 2014, la baisse du prix de l’or noir a tiré les taux d’inflation vers le bas et c’est l’explication majeure, dans les pays développés, du passage de ces taux d’inflation en territoire négatif.

Cependant, depuis février le prix de l’or noir a eu tendance à se stabiliser voire à remonter légèrement. Cela a reflété un changement d’anticipations quant à l’évolution de la demande et à un ajustement probable de l’offre après la forte baisse des prix.

Cette inflexion des anticipations ne sera pas durable. Déjà sur le marché américain, le prix du baril selon la référence WTI est nettement reparti à la baisse. Le prix du pétrole américain est aux alentours de 43 dollars soit un niveau plus bas qu’à la fin janvier juste avant la remontée évoquée plus haut. Le Brent lui est encore au voisinage de 54 dollars. Au regard du prix du WTI l’écart est très élevé. Il me semble que la convergence va s’opérer vers le prix du WTI et que le prix du pétrole utilisé en Europe va repartir à la baisse.

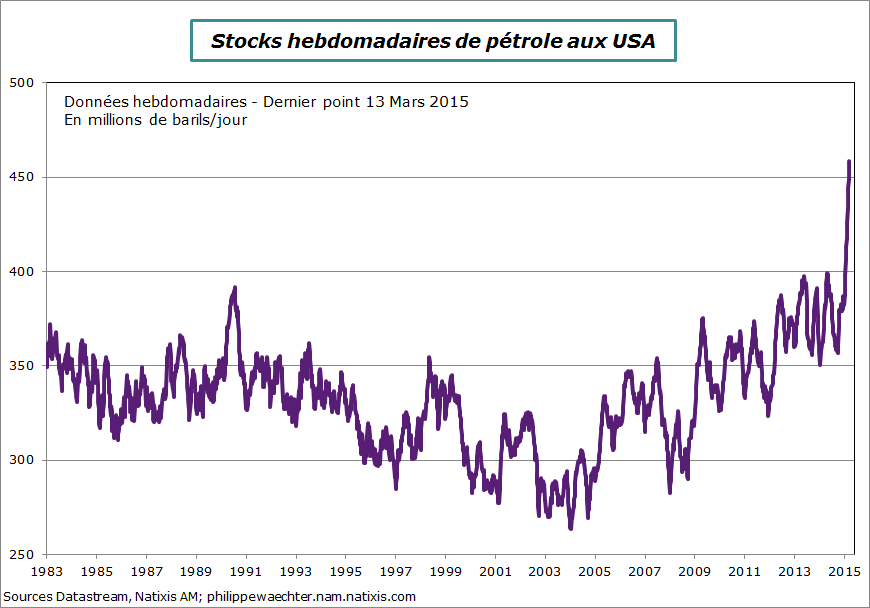

La raison principale est que l’offre continue de progresser. La fermeture des puits aux Etats-Unis n’a eu aucun effet sur la production. Le nombre de plateformes de forage pétrolier a baissé de plus de 40% depuis octobre dernier. Pourtant, la production est au plus haut depuis 1983 date de la première publication des données hebdomadaires. Les chiffres du 13 mars, les plus récents disponibles, montre une hausse encore de 0.5% sur une semaine.

La raison principale est que l’offre continue de progresser. La fermeture des puits aux Etats-Unis n’a eu aucun effet sur la production. Le nombre de plateformes de forage pétrolier a baissé de plus de 40% depuis octobre dernier. Pourtant, la production est au plus haut depuis 1983 date de la première publication des données hebdomadaires. Les chiffres du 13 mars, les plus récents disponibles, montre une hausse encore de 0.5% sur une semaine.

La conséquence associée à cela est que les stocks aux USA sont à un niveau record. Dans son rapport hebdomadaire, l’administration américaine de l’énergie indique qu’à cette période de l’année les stocks n’ont jamais été aussi élevés au cours des 80 dernières années. Par rapport à la moyenne annuelle de 2014, les stocks au 13 mars sont supérieur de 22%. C’est considérable.

La conséquence associée à cela est que les stocks aux USA sont à un niveau record. Dans son rapport hebdomadaire, l’administration américaine de l’énergie indique qu’à cette période de l’année les stocks n’ont jamais été aussi élevés au cours des 80 dernières années. Par rapport à la moyenne annuelle de 2014, les stocks au 13 mars sont supérieur de 22%. C’est considérable.

Cette configuration ne peut engendrer une stabilité des prix que si la demande actuelle et la demande anticipée de pétrole est forte et s’accélère. Au regard de l’inflexion de la conjoncture américaine relevée par Janet Yellen lors de sa conférence de presse de mercredi soir et en raison du ralentissement de la conjoncture chinoise sur le début de l’année, on ne peut pas imaginer un rebond rapide de la demande.

Cette configuration ne peut engendrer une stabilité des prix que si la demande actuelle et la demande anticipée de pétrole est forte et s’accélère. Au regard de l’inflexion de la conjoncture américaine relevée par Janet Yellen lors de sa conférence de presse de mercredi soir et en raison du ralentissement de la conjoncture chinoise sur le début de l’année, on ne peut pas imaginer un rebond rapide de la demande.

Il est donc très probable que le prix du pétrole va repartir à la baisse. Cela veut dire que l’inflation ne va pas s’accélérer, au contraire, mais cela se traduira par un effet positif sur la dynamique des pays consommateurs, notamment en zone Euro.

Aucun producteur ne souhaite réduire sa production et les stocks s’accumulent. Les Etats-Unis produisent énormément et l’OPEP ne veut pas réduire sa production. La logique qui veut que la demande reprendra dans le futur, justifiant ainsi cette accumulation et la hausse de la production, va se traduire d’abord par une baisse de prix. Et le niveau bas des prix va se prolonger.

Cela implique aussi que les taux d’inflation ne vont pas s’accélérer et que la Fed ne va pas voir l’inflation converger rapidement vers une trajectoire de 2%. Elle va avoir du temps pour ajuster sa politique monétaire. Pour la zone Euro ce sera un facteur clé de soutien de la demande et de reprise de la croissance. Cela permettra alors de stabiliser le prix du pétrole à un niveau bas.