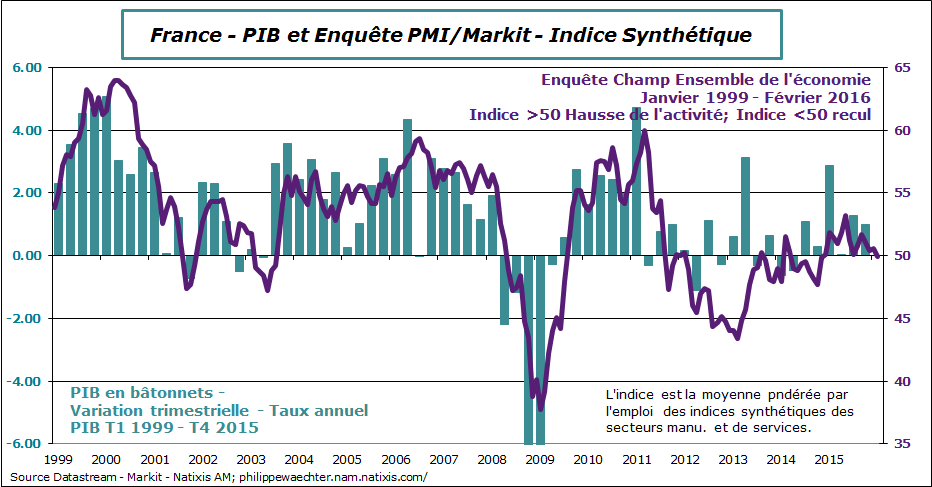

L’économie française manque déjà de souffle. C’est en tout cas la lecture qui ressort des enquêtes du mois de février. L’indice de climat des affaires de l’INSEE baisse de 1.5 points à 100.5 et se cale sur sa moyenne de long terme (100). L’indice synthétique dans l’enquête Markit ressort à 49.95 soit un résultat entre deux eaux, ni hausse ni baisse.

La comparaison des deux enquêtes montre un essoufflement de la dynamique observée en 2015.

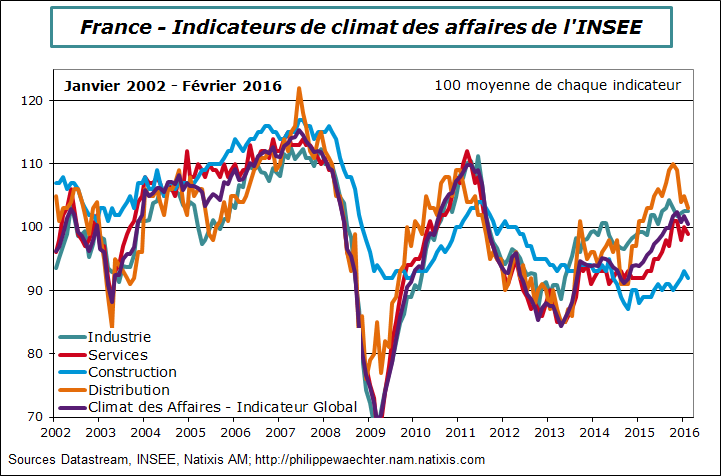

La lecture des composantes de l’enquête de l’INSEE suggère que l’ensemble des secteurs est en phase de ralentissement ou de stabilisation. Les services s’infléchissent et le secteur des ventes de détail ralentit fortement depuis le début de l’année alors que la construction qui s’était améliorée en janvier repique à nouveau. Seul le secteur de l’industrie se stabilise en février à son niveau de janvier.

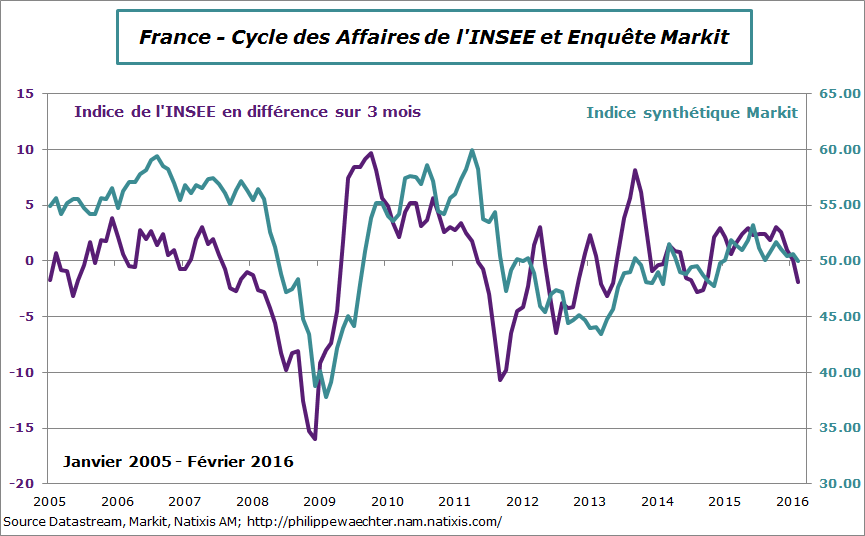

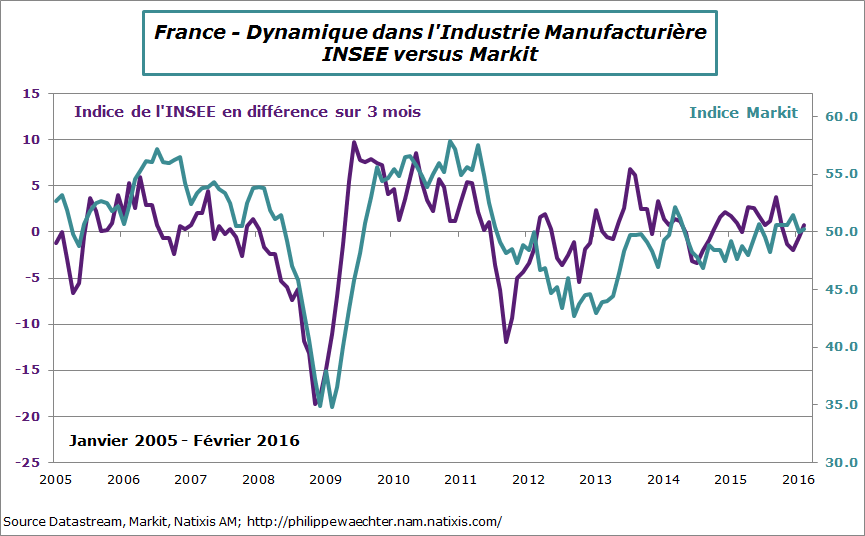

Sur l’industrie on observe la même dynamique dans les deux enquêtes. Mais aucun des deux indices ne traduit un profil robuste de l’activité et encore moins un changement de tendance rapide.

La dynamique des commandes est limitée comme le montre le ratio des nouvelles commandes sur stocks dans l’enquête Markit. Cela suggère qu’au cours des prochains mois l’activité manufacturière va rester peu dynamique comme c’est le cas depuis 2014. Dans l’enquête de l’INSEE sur le secteur manufacturier, la production en février s’est infléchie et les commandes ne s’accélèrent pas. En revanche, le sentiment personnel est très positif. D’un seul coup, les chefs d’entreprise du secteur manufacturier trouvent des raisons pour être plus optimistes sur leur propre situation, sans lien avec les autres indicateurs de l’enquête. En revanche ils s’attendent à une nouvelle dégradation de l’environnement de l’économie française. C’est un peu confus.

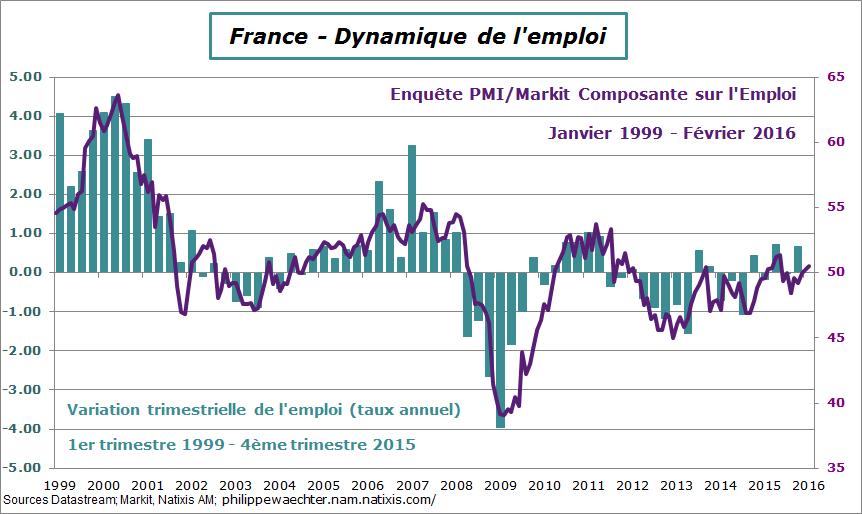

Malgré cela, la dynamique de l’emploi retracée à travers l’enquête Markit reste plutôt optimiste. L’indicateur reste au dessus du seuil de 50 et s’améliore marginalement février par rapport à janvier (50.5 contre 50.2). Cela traduit peut être le caractère retardé de l’emploi par rapport aux données immédiates.

Dans le même temps, l’économie allemande ralentit comme le suggère le repli de l’indice IFO au mois de février. Il recule de près de 2 points à 105.7. La faible dynamique de l’économie globale pèse sur la croissance allemande. Les anticipations se replient rapidement depuis le début de l’année quelque soit le secteur. C’est très marqué dans le secteur manufacturier.

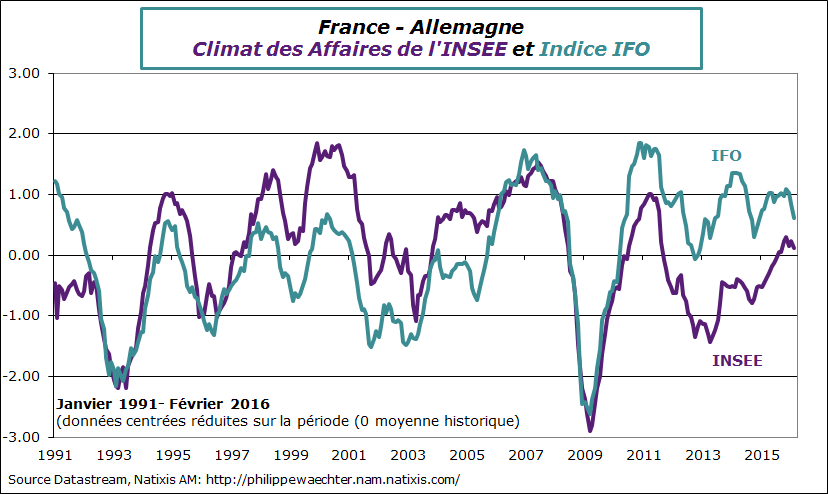

L’économie qui n’a pas une dynamique interne très marquée (voir le graphique sur ce post). La consommation n’est clairement pas en ligne avec ce qui pouvait être attendue au regard de la baisse du prix du pétrole. L’activité du côté de l’offre est en train de s’infléchir. Il n’y a pas de rupture mais une absence de soutien. Le ralentissement observé, en Allemagne, en Italie (les enquêtes nationales d’Istat seront publiées jeudi. Elles sont en repli marqué sur les derniers mois) et probablement en Espagne, ne plaide pas pour une inversion rapide de la tendance. Le premier trimestre sera plus faible qu’attendu. La croissance attendue pour 2016 sera forcément révisé à la baisse . On cherche désormais le facteur d’impulsion qui permettrait à la croissance de s’accélérer au cours de l’année. Ce ne sera pas le prix du pétrole. Son niveau bas sera un soutien et non une source de rupture. . Dès lors, l’investissement ne devrait pas s’accélérer aussi rapidement qu’attendu.

La BCE peut modifier sa stratégie monétaire, il n’y a pas spontanément dans sa boite à outils de quoi créer une impulsion salvatrice lors de sa réunion de mars. Elle vise toujours à rendre le cycle européen mieux synchronisé mais elle ne peut pas résoudre l’équation toute seule. Il serait bon d’avoir une initiative budgétaire commune afin d’éviter de retomber dans une croissance par trop insuffisante qui serait source d’instabilité économique et politique.