8 points à relever pour suivre la conjoncture cette semaine

Point #1 – L’activité mondiale toujours en difficulté

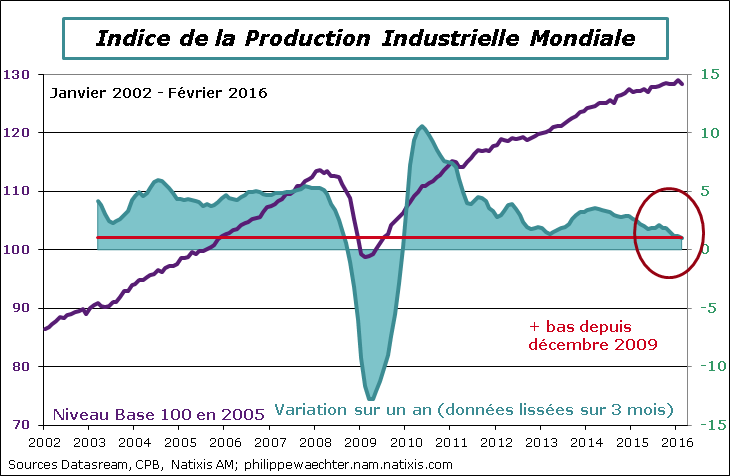

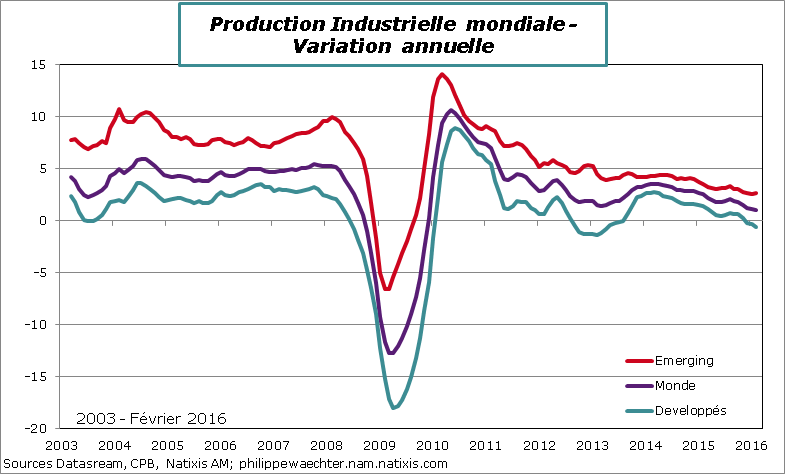

La production industrielle mondiale n’a progressé que de 1% sur 12 mois en février. C’est la progression la plus faible depuis décembre 2009.

La distribution entre pays développés et émergents montre que l’inflexion des pays développés est marquée en ce début d’année. Qu’est ce qui pousserait les banquiers centraux à être plus restrictifs.

Point #2 – La BCE se donne du temps

Lors de la réunion du comité de politique monétaire de la BCE, Mario Draghi a expliqué que la BCE souhaitait prendre le temps de mesurer l’impact des mesures prises, en mars dernier notamment. Il a clairement indiqué que les taux d’intérêt de la BCE resteraient au niveau actuel ou éventuellement plus bas pour une longue période de temps.

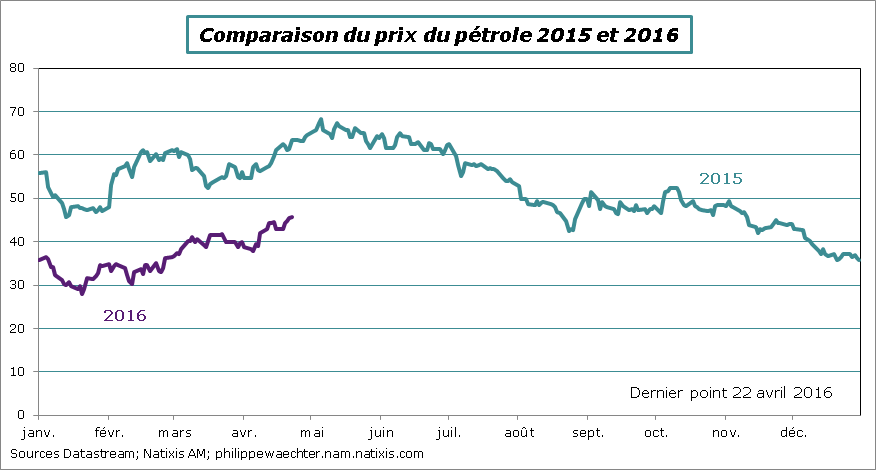

Le président de la BCE a réitéré son attention particulière sur l’inflation. Il s’attend à ce que l’inflation reste en territoire négatif au cours des premiers mois de 2016 avant de s’accroitre lorsque l’impact du prix de l’énergie se dissipera (l’écart entre le prix du pétrole et celui d’un an auparavant se réduira sur la deuxième partie de l’année si le prix reste le même qu’aujourd’hui. La contribution négative de l’énergie se réduira et le taux d’inflation convergera vers le taux sous-jacent).

Le souhait de la BCE est que l’inflation très réduite ne s’instille pas trop dans les mécanismes de formation des prix et des salaires afin d’éviter la déflation. C’est pour cela qu’il est très attentif aux anticipations d’inflation sous toutes leurs formes.

Ce risque ne sera réduit qu’avec la politique monétaire accommodante et une reprise de l’activité plus robuste que celle observée afin de créer des tensions au sein de l’appareil productif. Ce n’est que dans ces conditions que les taux d’intérêt pourront remonter, pas avant.

C’est pour cela que Mario Draghi appelle à une politique budgétaire plus volontariste afin d’accroitre la probabilité d’une reprise forte et soutenue capable de créer les conditions suffisante pour une dynamique plus vertueuse.

La BCE s’est pour l’instant mise en pause.(voir aussi ici)

Par ailleurs la BCE a présenté les éléments relatifs aux achats de dette d’entreprise non bancaire. Ces opérations débuteront en juin 2016, s’appliqueront aux entreprises non bancaires notées au moins BBB- et pour du papier émis en euro (Les entreprises détenues par une banque ne seront pas éligibles mais les entreprises détenant une banque le seront). Elles seront menées par 6 banques centrales (dont la Banque de France) et ne pourront s’appliquer à 70% au maximum des émissions. Enfin la BCE pourra intervenir sur le marché primaire et/ou secondaire.

Cette option de la BCE sur le papier d’entreprise pose plusieurs questions.

La première remarque est que le QE sur la dette souveraine a été l’instrument pour maintenir très bas les taux d’intérêt, limitant ainsi la détention de ces actifs pour des raisons de rendement. Les papiers d’entreprise étaient alors un moyen d’améliorer le rendement d’un portefeuille financier. L’action de la BCE va limiter cette possibilité même si, à court terme, les détenteurs de ce type d’actifs vont bénéficier de la réduction du rendement.

Pour les papiers existants il est peu probable que les acteurs actifs sur ce marché lâchent du papier et pour les nouvelles émissions la tension avec les acteurs privés sera forte. Le rendement sur les dettes d’entreprise va se réduire et c’est une incitation supplémentaire pour les entreprises de s’endetter pour investir. Encore faudrait il que la dynamique de l’activité soit une incitation à le faire?

En outre en intervenant sur ce marché, la BCE en réduira probablement la liquidité, incitant les entreprises à se tourner vers les banques. Pourtant au même moment est lancé l’Union pour les Marchés de Capitaux dont l’objectif est de rendre le financement des entreprises, via le marché, plus facile. ????

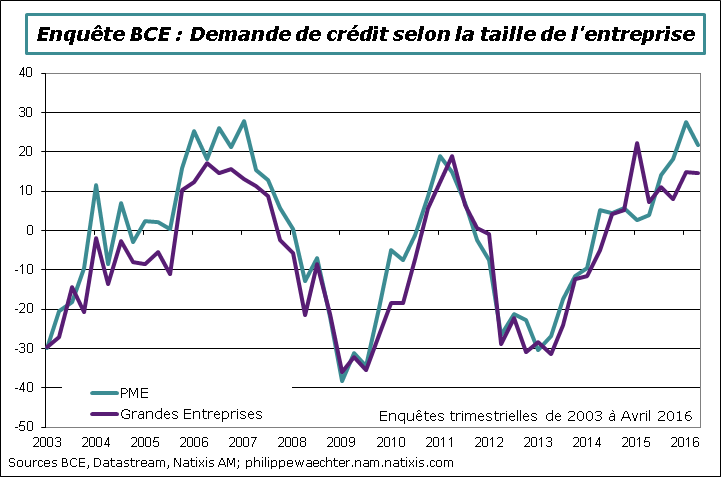

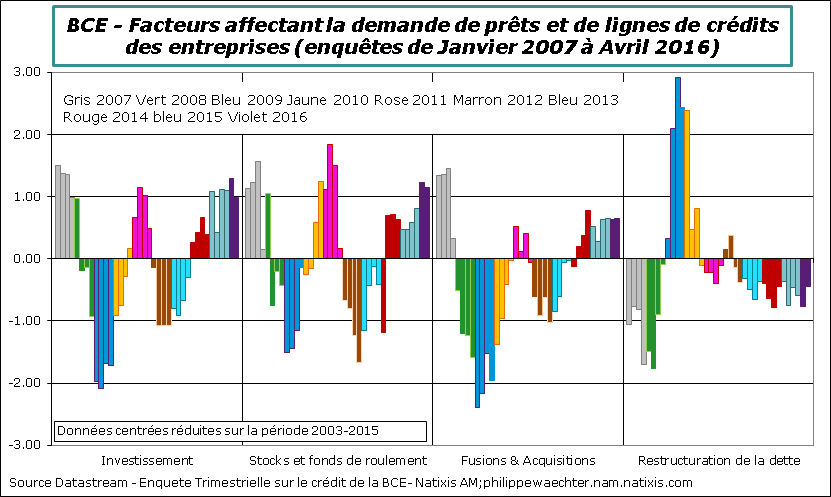

Point #3 – L’enquête sur la dynamique des prêts bancaires en zone Euro

Cette enquête trimestrielle menée par la BCE auprès des banques commerciales montrent une détente des conditions de crédit vis à vis des entreprises mais aussi une demande de crédit qui plafonne. Il n’y a pas d’accélération supplémentaire. On observe ce phénomène autrement lorsque l’on regarde les raisons qui poussent les entreprises à demander du crédit. La structure de la demande est quasiment inchangée par rapport à l’enquête précédente. Il n’y a pas eu de facteurs qui aient incité les entreprises à avoir une demande plus vive, notamment sur l’investissement.

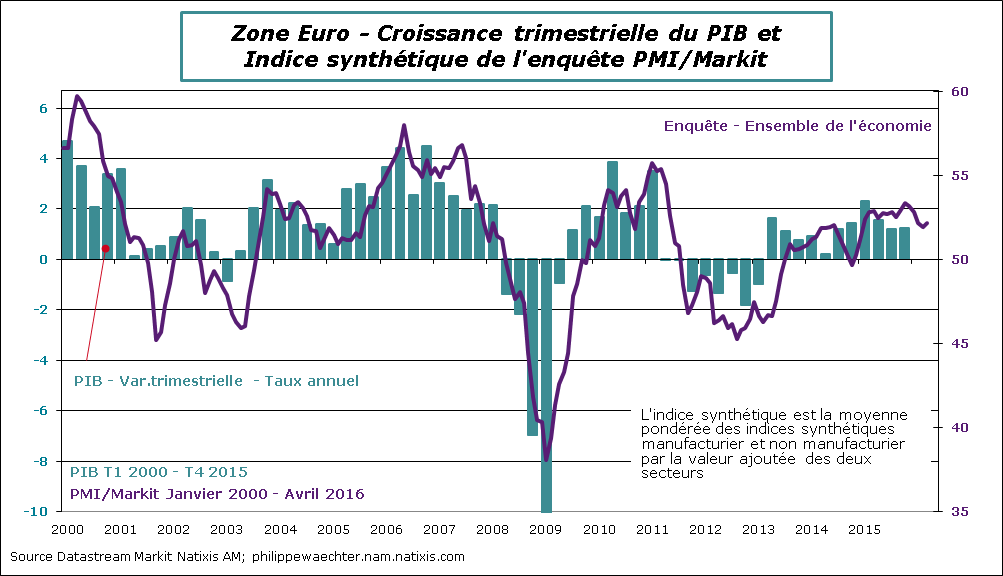

Point #4 – La dynamique de la zone Euro ne s’accentue pas selon les enquêtes

Les premiers éléments sur l’activité en avril ne suggèrent pas d’accélération. L’indice synthétique de l’enquête ZEW est stable après avoir reculé depuis un an. Les anticipations se stabilisent alors que les conditions courantes continuent de se dégrader à un rythme modéré.

En France, l’indice du climat des affaires de l’INSEE est stable pour le 3ème mois consécutif juste au-dessus de sa moyenne de long terme (à 101). L’industrie manufacturière suit une dynamique plus vive alors que les services et la distribution ont une allure moins vive. On notera la remontée du secteur de la construction.

L’indice du climat des affaires ne suggère pas l’apparition de tensions dans l’appareil productif français même si l’enquête trimestrielle de l’INSEE fait apparaitre un taux d’utilisation des capacités de production en hausse. Il ne fait que revenir sur le niveau observé durant l’été 2015. Le taux d’utilisation s’était replié au dernier trimestre 2015. On notera que la demande des chefs d’entreprise dans l’industrie manufacturière est au plus haut depuis l’enquête de juillet 2011. La situation se normalise.

L’indice Markit pour l’ensemble de la zone Euro (publication avancée) est stable en avril passant de 51.9 en mars à 52.2 en avril soit un tout petit peu en dessous de la moyenne du premier trimestre (52.3). L’indice manufacturier est stable alors que celui des services s’améliore un peu. L’indice allemand reste bas, l’amélioration dans le secteur manufacturier compense le repli des services. Pour la France, l’indice s’améliore passant au-dessus de sa moyenne du premier trimestre à 50.9 contre 50.1 pour l’ensemble des trois premiers mois.

Point #5 – L’activité se replie au Japon

L’enquête Markit au Japon (publication avancée) se replie à nouveau en avril. L’économie japonaise a du mal à retrouver une allure plus robuste. Les chiffres de production industrielle ne sont pas bons au premier trimestre, acquis de -10.1% pour le T1 à fin février (taux annuel) et cette enquête suggère qu’il n’y a pas d’amélioration à venir dans le court terme.

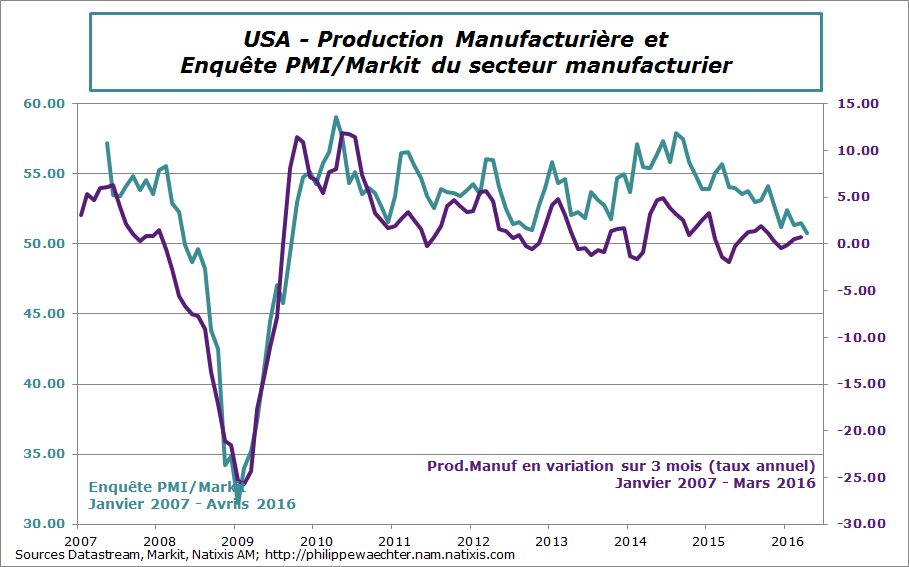

Point #6 – Dynamique réduite aux USA

La publication de l’indice avancée Markit pour Avril suggère que l’activité manufacturière ne va pas s’accélérer au cours des prochains mois. Le chiffre est au plus bas depuis 6 ans. Pas de précipitation pour la Fed dans ces conditions. (voir ici aussi)

Le de l’indice de la Fed de Philadelphie va dans le même sens.

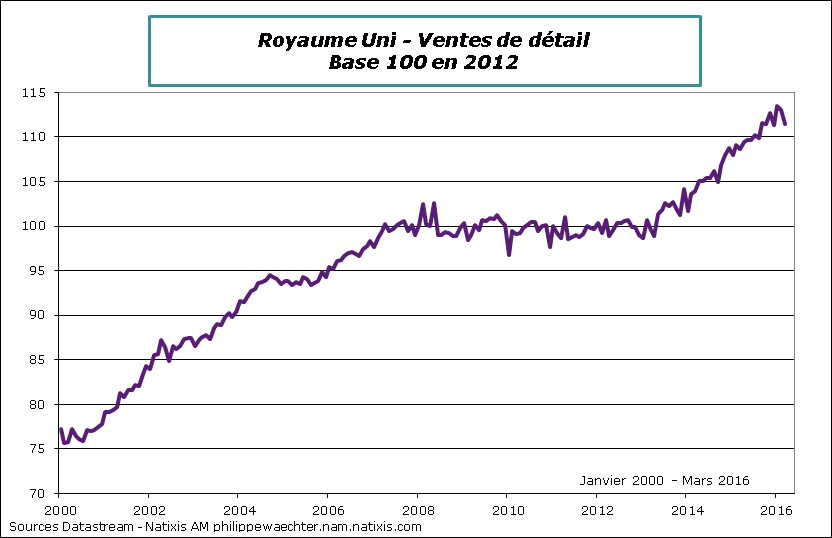

Point #7 – Les indicateurs d’activité plafonnent au Royaume Uni

Les ventes de détail ont reculé en mars et l’emploi est stabilisé en ce début d’année. En phase avec les autres indicateurs macroéconomiques (enquête Markit, enquête CBI, production industrielle) et comme cela avait été souligné par la Banque d’Angleterre lors de sa dernière réunion cela est peut être l’effet de l’incertitude lié au référendum du 23 juin sur l’appartenance à l’Union Européenne.

Notons néanmoins que les ventes de détail sont, en moyenne, supérieures de 3.1% (taux annualisé) à celles du dernier trimestre 2015. Le repli est brutal après deux mois très fort en janvier et février. Ce n’est peut être qu’une correction de l’excès.

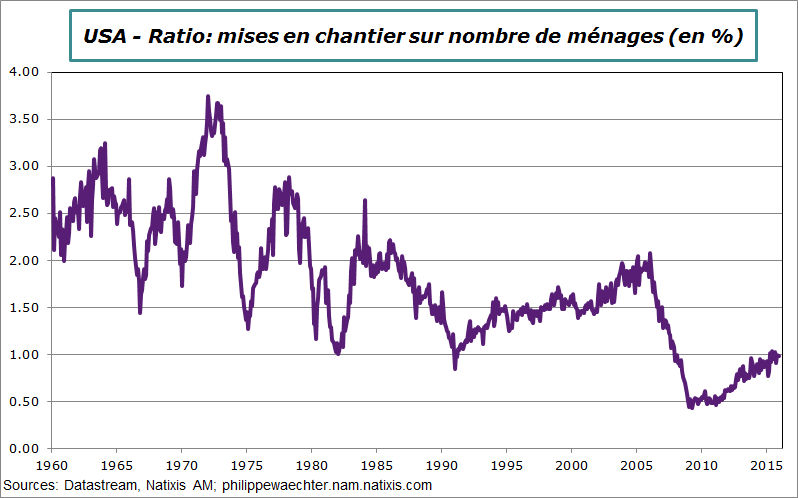

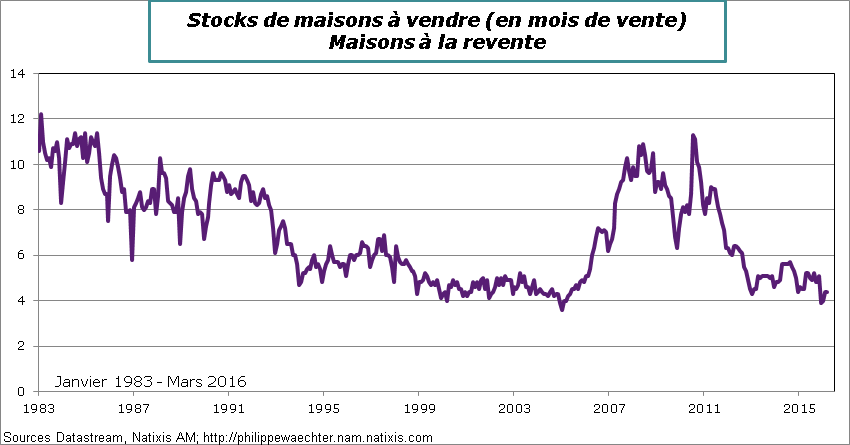

Point #8 – Le prix de l’immobilier va continuer de progresser aux USA

Au regard du niveau des mises en chantier et des stocks de maisons à vendre, le prix des maisons va continuer de progresser. Ce ne sera pas forcément homogène à l’échelle de l’économie américaine mais la pression est plutôt à la hausse.

Les mises en chantier par ménage est encore à un très faible niveau. Il n’y a pas assez de construction de maisons au regard de l’évolution du nombre de ménages.

Les stocks de maisons à vendre (marché secondaire, le plus important en taille) est au plus bas. Cela crée des pressions à la hausse des prix.

Cela doit réjouir la Fed car le seul effet de richesse qui vaille est celui lié à l’immobilier car il touche l’ensemble des ménages.

A voir cette semaine

La réunion de la Fed (mercredi) sans attente d’une remontée des taux mais avec toujours la porte ouverte à une possible inflexion plus tard dans l’année. Il n’y a pas de conférence de presse.

Lundi, en Corée du sud, mercredi, au Royaume Uni, jeudi, aux USA et vendredi en zone Euro et en France seront publiés les premières estimations du PIB du premier trimestre 2016. La zone Euro après la France fait désormais une publication avancée.

Vendredi on disposera aussi de l’estimation avancée de l’inflation d’avril en zone Euro et en France

Lundi publication de l’IFO en Allemagne pour le mois d’avril.

Mardi, on disposera des commandes de biens d’équipement aux USA (pour mesurer l’investissement). On aura aussi l’indice Case Shiller sur l’immobilier et l’indice de confiance du consommateur du Conference Board.

Mardi on aura le nombre d’inscrits à Pôle Emploi en France pour mars et mercredi la confiance des consommateurs en avril.

Mercredi encore au Japon il y aura toute la panoplie mensuelle: inflation, emploi, dépenses des ménages et production industrielle

Bonne semaine à tous