La croissance française s’est accélérée au premier trimestre. Le PIB a progressé de 2.2% en rythme annualisé (0.54% en non annualisé) par rapport au dernier trimestre 2015. Au cours des trois derniers mois de 2015 elle n’avait progressé que de 1.4% en taux annualisé.

Sur un an, le PIB augmente de 1.3% et l’acquis de croissance pour 2016 est, à la fin du premier trimestre, de 1%. L’objectif de 1.5% de croissance pour l’ensemble de 2016 est atteignable avec une progression de l’activité de 1.3% en taux annualisé à chacun des trois trimestres restants de 2016 (0.33% en taux non annualisé).

Est ce que ça va mieux?

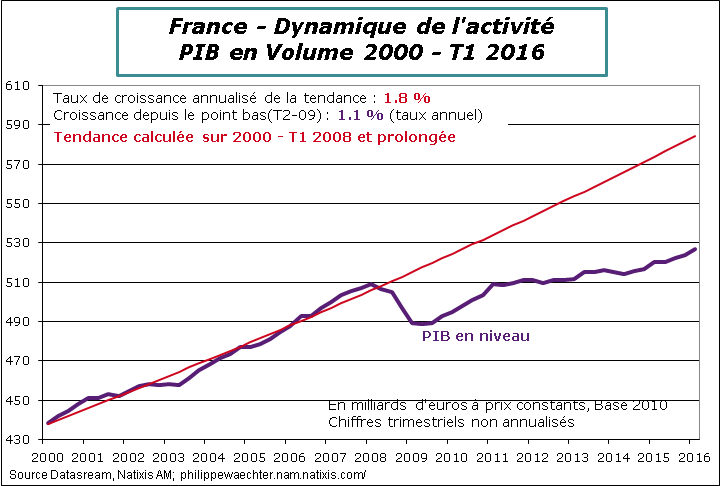

Quand on regarde le profil de l’économie française, on observe qu’elle est sortie de cette longue période de lente expansion qui la caractérisait de 2011 à la fin 2014. La croissance moyenne sur cette période n’a été que de 0.4% par an. C’est trop lent.

Depuis la France va mieux. L’alignement des planètes (baisse des taux d’intérêt, recul du prix du pétrole et le repli de l’euro) et la politique économique (CICE, pacte de responsabilité et sur-amortissement des investissements) ont permis de sortir de cette dynamique insuffisante. C’est une première étape qui permettra d’avoir une amélioration plus soutenue du marché du travail et d’alimenter ce cycle plus vertueux.. L’an dernier avec 1.2% de croissance, plus de 80 000 emplois ont été créés dans le secteur marchand. Cela devrait s’accélérer en 2016.

Qu’est ce qui accélère?

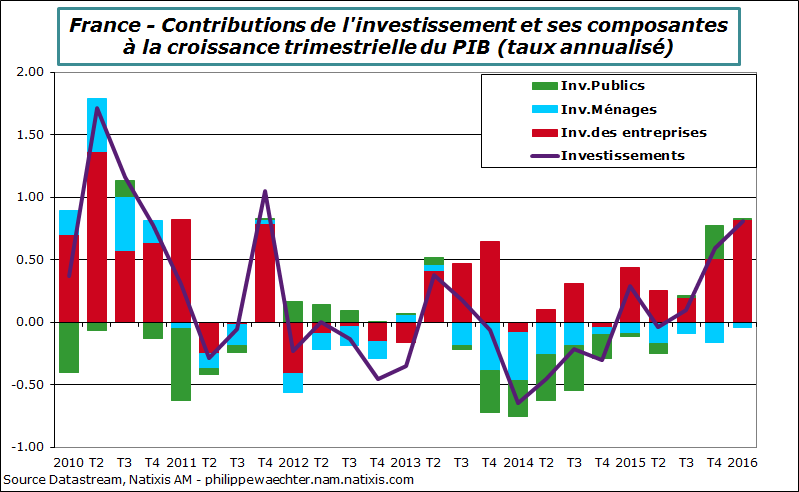

La hausse de l’activité provient principalement de la demande interne. La consommation a été forte comme on l’avait déjà souligné et l’investissement des entreprises a été la bonne surprise du premier trimestre. Les stocks se sont légèrement replis et le commerce extérieur a une contribution négative.

La hausse de la consommation reflète probablement un effet rattrapage après le repli des trois derniers mois de 2015 (le chiffre avait été pénalisé en novembre par les attentats et sur le trimestre aussi par des effets climatiques) et par un effet de pouvoir d’achat. On observe l’accélération de la consommation à travers la barre bleue à l’extrême droite du graphique. Un telle accélération n’avait pas été constatée depuis le dernier trimestre 2004.

L’investissement des entreprises a été robuste comme le montre le graphe ci-dessous. Depuis deux trimestres le profil des dépenses en équipement s’accroit de façon significative. Dans ce contexte: l’accumulation de stocks qui avait été très forte sur les deux derniers trimestres de 2015 ne s’est pas inversée brutalement au cours des trois premiers mois de l’année. C’est une bonne surprise.

Les entreprises perçoivent une demande un peu plus forte à la fois en interne (via la consommation) mais aussi à l’échelle européenne (hausse du PIB de 0.6% (non annualisé) au premier trimestre) via notamment la consommation des ménages.

En conséquence elles ont moins déstocké qu’attendu. Cette demande supplémentaire et le cadre financier plus favorable (à la fois sur les conditions de financement et sur l’amélioration des marges des entreprises) favorisent nettement l’investissement. Cela pourrait se prolonger et s’accentuer s’il n’y a pas de choc négatif perturbant

Cette accélération est elle amenée à durer?

Probablement en raison de la dynamique interne de la zone Euro. On ne dispose pas encore du détail de la croissance en zone Euro mais l’on avait noté une hausse significative des dépenses de consommation durant les deux premiers mois de 2016.

Une consommation plus robuste au sein de la zone Euro est un signal fort sur la demande qui peut se traduire par un investissement plus solide comme on l’a constaté en France. Une dynamique vertueuse pourrait en découler et donner à la croissance européenne davantage d’autonomie vis à vis de la conjoncture du reste du monde.

La question posée est celle de la capacité de la zone Euro à amortir les chocs extérieurs. On pouvait douter mais les chiffres du premier trimestre rassurent. La zone Euro et la France, en son sein, ont la capacité à amortir ces chocs afin de ne pas dérégler de façon trop important cette dynamique vertueuse. La croissance de l’économie française pourrait aller tranquillement vers 1.5% voire un peu au-delà.

Quels sont les risques?

Un environnement international moins favorable avec des incertitudes plus marquées, un peu à l’image du scénario que décrivait le FMI il y a une dizaine de jours. Il y a encore des incertitudes fortes sur la capacités de l’économie de la zone Euro à maintenir cette autonomie. On s’en réjouit au premier trimestre mais il faut vouloir l’inscrire davantage dans la conjoncture.

A court terme le risque majeur se situe de l’autre côté du Channel avec le référendum sur le Brexit (23 juin) qui pourrait se traduire par un fort choc d’incertitude pénalisant pour l’ensemble de la croissance européenne.