Vous pouvez retrouver le document complet ici Anticipations Hebdo du 3 février 2014

Les attentes de la semaine du 3 au 9 Février

- L’élément clé sera la réunion de la BCE. Les attentes sont fortes car il y a un risque de déflation et il y a des tensions sur le marché monétaire remettant en cause le « forward guidance » de Mario Draghi (les taux resteront bas ou plus bas pour une période longue). Il y a nécessité d’intervenir mais la question de l’instrument est posée. Le marché de la titrisation que Mario Draghi avait mis en avant à Davos est encore trop étroit. En outre l’analyse des actifs bancaires dans le cadre de l’Union Bancaire n’est-il pas une contrainte aussi pour la BCE?

- Indices d’activité de janvier – Ce sont les enquêtes PMI et ISM qui seront publiées lundi pour le secteur manufacturier et mercredi pour les services. Il y aura aussi les commandes à l’industrie allemande de décembre. Dernier point l’emploi américain vendredi pour le mois de janvier

Les points majeurs à retenir en Europe du 27 Janvier au 2 Février

- La reprise de l’économie anglaise est confirmée par le PIB du 4ème trimestre qui ressort à 2.7% en taux annualisé. On ne dispose pas encore de la décomposition. L’acquis pour 2014 est de 1.1%. Le chiffre de croissance moyenne en 2014 a déjà une avance conséquente.

- En Espagne le PIB a progressé pour le deuxième trimestre consécutif. La hausse a été de 1.2% en taux annualisé au dernier trimestre de 2013. Sur un an l’activité s’est quasiment équilibrée avec un repli de seulement 0.1% L’acquis est de 0.3% pour 2014. C’est un bon point de départ

- Cette inflation de l’activité à la hausse se constate aussi dans la baisse du taux de chômage espagnol alors que celui de la zone Euro s’est stabilisé à 12% pour le 3ème mois consécutif.

- Le taux d’inflation reste très faible en zone Euro à 0.7% en janvier. Les contributions sont réduites pour toutes les composantes. Bonne tenue du marché du travail allemand.

Les points majeurs à retenir aux USA du 27 Janvier au 2 Février

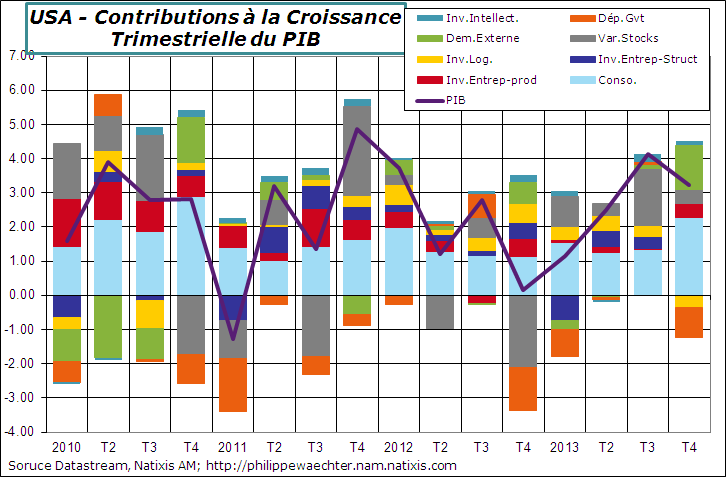

- La croissance américaine est ressortie à 3.2% en taux annualisé. L’acquis de 1.3% pour 2014 est le garant d’une progression solide du PIB en 2014.

- Ce qui ressort est le soutien de la demande interne privée et des exportations. Les dépenses de l’Etat ont encore freiné l’activité de façon significative.

- Le revenu des ménages augmente désormais très lentement. En décembre la variation mensuelle du revenu disponible est nulle et déflaté des prix à la consommation il se contracte de -0.2%. Sur 3 mois l’évolution hors inflation n’est que de 0.8% en taux annualisé. Sur la même période la consommation a augmenté de 3.3%. Cela s’explique par la baisse du taux d’épargne et une dynamique forte des crédits à la consommation.. Les éventuels gains de productivité ne sont pas redistribués via les salaires. Cela n’est pas très rassurant ni viable

- La hausse de l’indice des prix immobilier Case Shiller est de 13.7%. Plus haut depuis février 2006. Le ratio Prix immobilier sur revenu disponible, base 100 en 2000, est à 91 en novembre

Les points majeurs en Asie et Latam du 27 Janvier au 2 Février

- Hausse des prix de 1.6% au Japon en décembre sur un an. La question est de savoir si cette hausse va se prolonger une fois que la parité du yen sera stabilisée. Au-delà de l’impact fort qu’aura la hausse de 3 points de la TVA le 1er avril, il n’est pas certain que le mécanisme de fixation des prix ait fondamentalement changé

- En outre la hausse des prix (0.7% pour le sous-jacent) se traduit par une baisse de pouvoir d’achat pour les salariés.

- C’est pour cela que le gouvernement pousse les grandes entreprises à lâcher sur les salaires afin de réduire ce mécontentement et à mécaniquement améliorer le pouvoir d’achat et prolonger la période de croissance.

- Par ce que l’économie est robuste. L’indice de la production industrielle continue de progresser rapidement. Sur le dernier trimestre de 2013 la hausse est de 7.7% en taux annualisé

- Les indices PMI chinois, officiel (50.5) et privé (49.5) confirment les interrogations sur la Chine

Le graphe de la semaine est celui de la décomposition de la croissance américaine. La hausse du PIB de 3.2% en taux annualisé au 4ème trimestre repose principalement sur une accélération de la consommation des ménages et une contribution plus robuste du commerce extérieur. En revanche les dépenses de l’Etat pénalisent encore nettement l’activité.