Verbatim de ma chronique hebdo

Plusieurs points à relever cette semaine

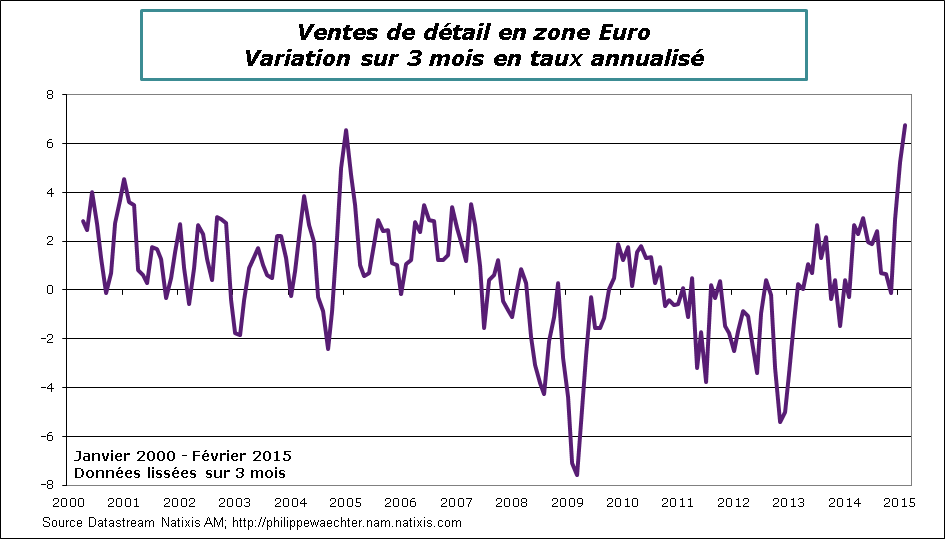

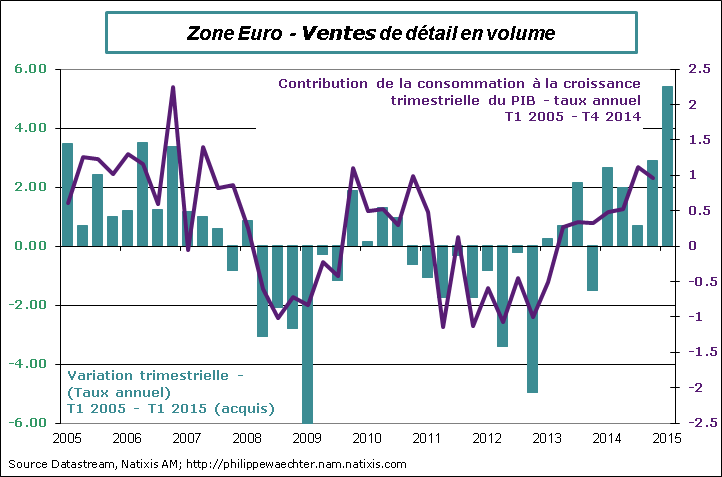

Le premier est l’accélération spectaculaire des ventes de détail au premier trimestre 2015 en zone Euro. Depuis l’automne dernier, on perçoit une meilleure orientation du côté des consommateurs. Au cours des 3 derniers mois se terminant en février, elles ont progressé, en volume, de 6.75% en taux annualisé. C’est le chiffre le plus élevé depuis le début de la statistique en 2000.

Si l’on veut caler les évolutions par trimestre alors pour l’ensemble de la zone Euro, l’acquis pour le premier trimestre à la fin du mois de février est de 5.4% en taux annualisé après une hausse de 2.9% sur les trois derniers mois de 2014. Parmi les pays qui contribuent le plus on notera que les ventes de détail allemandes sont en progression de 11.6% contre 6.4% au dernier trimestre 2014. La Finlande, l’Autriche, la France et de façon spectaculaire le Portugal, +18.3% d’acquis, sont les pays qui contribuent le plus. En Espagne et en Irlande la contribution est positive mais plus faible qu’au dernier trimestre 2014. Elle reste forte en Irlande mais un peu plus fragile en Espagne. En revanche, contribution négative en Belgique. On ne dispose pas encore des chiffres italien et néerlandais.

Si l’on veut caler les évolutions par trimestre alors pour l’ensemble de la zone Euro, l’acquis pour le premier trimestre à la fin du mois de février est de 5.4% en taux annualisé après une hausse de 2.9% sur les trois derniers mois de 2014. Parmi les pays qui contribuent le plus on notera que les ventes de détail allemandes sont en progression de 11.6% contre 6.4% au dernier trimestre 2014. La Finlande, l’Autriche, la France et de façon spectaculaire le Portugal, +18.3% d’acquis, sont les pays qui contribuent le plus. En Espagne et en Irlande la contribution est positive mais plus faible qu’au dernier trimestre 2014. Elle reste forte en Irlande mais un peu plus fragile en Espagne. En revanche, contribution négative en Belgique. On ne dispose pas encore des chiffres italien et néerlandais.

Ce chiffre traduit l’effet de la baisse du prix de l’énergie. La hausse des dépenses se perçoit dans les commandes adressées aux entreprises au travers des enquêtes Markit mais aussi dans les commandes à l’industrie allemande où les commandes du secteur des biens de consommation s’accélèrent alors que les autres composantes des commandes à l’industrie se contractent sur les deux premiers mois de 2015.

La consommation aura un rôle d’impulsion positif sur le profil du cycle économique. A côté de la politique monétaire qui se met en place la baisse du prix de l’énergie crée un effet d’aubaine dont il faut savoir profiter.

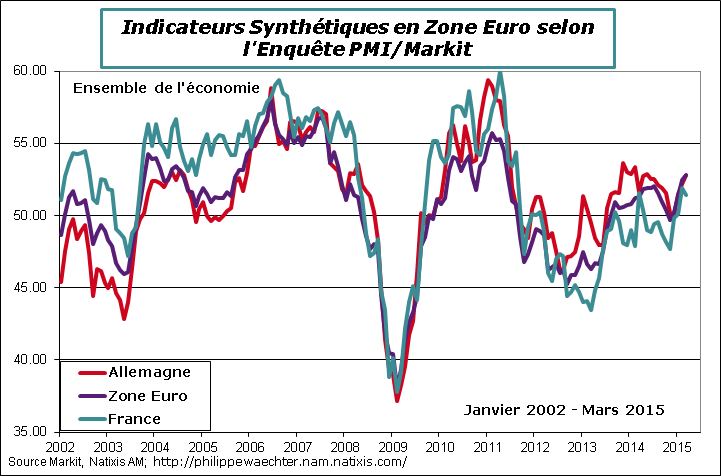

Le deuxième point est la hausse de l’indice synthétique de l’enquête Markit pour la zone Euro. Celui ci passe de 52.7 en février à 52.9 en mars mais surtout la moyenne du trimestre s’est améliorée à 52.3 contre 50 seulement au dernier trimestre 2014. Cette accélération de l’activité se constate tant dans le secteur manufacturier que dans celui des services. La hausse des commandes constatée dans le secteur manufacturier devrait se traduire par une hausse significative de la production industrielle au printemps.

L’indice allemand est en hausse aussi et sa moyenne trimestrielle est revenue à celle constatée au troisième trimestre 2014. Le chiffre des 3 derniers mois de l’an dernier étaient un peu moins bon. Là aussi les deux secteurs, manufacturier et non manufacturier, s’améliorent.

L’indice allemand est en hausse aussi et sa moyenne trimestrielle est revenue à celle constatée au troisième trimestre 2014. Le chiffre des 3 derniers mois de l’an dernier étaient un peu moins bon. Là aussi les deux secteurs, manufacturier et non manufacturier, s’améliorent.

Pour la France l’indice est aussi en hausse sur le trimestre à 51.1 contre 48.6 au dernier trimestre 2014. Cependant, cette augmentation ne tient que par les services. Le secteur manufacturier continue de se contracter. La dynamique des commandes y est trop faible, notamment celles en provenance de l’extérieur.

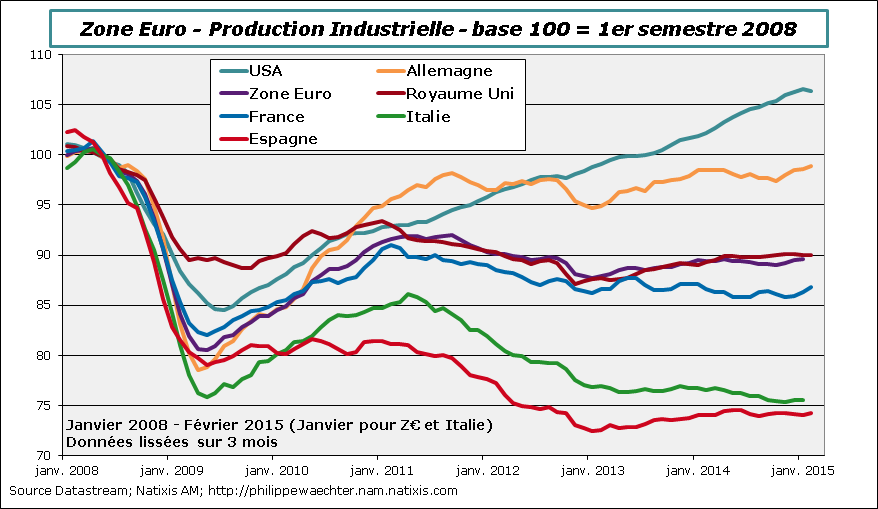

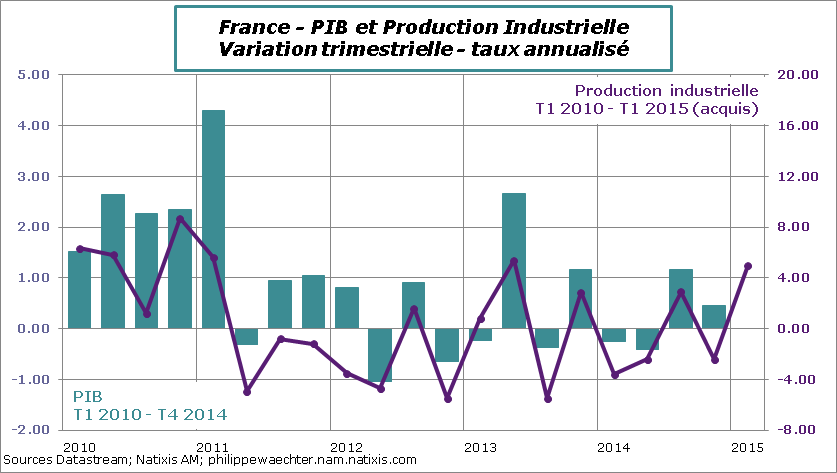

Le troisième point est la publication des chiffres de la production industrielle en Allemagne, en France, en Espagne et au Royaume Uni. Ce qu’il faut retenir est que l’acquis s’améliore sensiblement en France et en Espagne, alors qu’il est un peu moins fort en Allemagne et que l’acquis est négatif au Royaume Uni.

Le troisième point est la publication des chiffres de la production industrielle en Allemagne, en France, en Espagne et au Royaume Uni. Ce qu’il faut retenir est que l’acquis s’améliore sensiblement en France et en Espagne, alors qu’il est un peu moins fort en Allemagne et que l’acquis est négatif au Royaume Uni.

Le chiffre de 5% (taux annuel) concernant la France et fort et devrait se traduire par une progression rapide du PIB au premier trimestre. La Banque de France et l’INSEE tablent sur 0.4% non annualisé. Cela calerait l’économie française sur une trajectoire plus robuste.

Le dernier point marquant est la publication des minutes de la réunion de la Fed des 17 et 18 mars.

Le dernier point marquant est la publication des minutes de la réunion de la Fed des 17 et 18 mars.

Les discussions restent très partagées quant à la date d’une éventuelle remontée des taux américains. Les arguments sont toujours les mêmes entre une action préventive car il y aura de l’inflation et une action plus tardive attendant effectivement l’arrivée de l’inflation. La première option n’est valable que si l’on connait avec précision le moment où l’inflation accélèrera. S’il y a un doute alors il vaut mieux attendre que la hausse des prix se manifeste. Un relèvement trop rapide pourrait pénaliser l’activité alors qu’un relèvement tardif se traduirait par une inflation plus élevée que la cible de la Fed ; à chacun d’imaginer le cout associé. Ma perception est que l’inflation un peu plus élevée n’est pas un problème dans une économie très endettée.

Pour ceux qui pensent que la Fed doit remonter les taux pour éviter l’instabilité financière, Ben Bernanke, l’ancien président de la Fed, balaie l’argument du revers de la main. Il privilégie les politiques macro-prudentielles, la supervision et la régulation pour faire face à ce risque d’instabilité.

Pour la semaine qui s’ouvre, l’élément-clé sera la réunion de la BCE, mercredi. Elle pourra faire le point sur un premier mois de mise en œuvre du QE.

On attendra avec impatience, mercredi aussi, les ventes de détail aux USA. Elles sont attendues en hausse après 3 mois de repli.

Lundi matin, on disposera du chiffre du commerce extérieur chinois pour le mois de mars

Mardi la production industrielle en zone Euro est attendue.

Mercredi encore, le Beige Book de la Fed, la production industrielle américaine et l’indice NAHB des constructeurs de maisons. On aura aussi mercredi et jeudi les enquêtes Empire State de la Fed de New York et PhylliFed d’avril. Mercredi encore sera publié le chiffre de croissance du PIB chinois du premier trimestre. Des indices de prix un peu partout avec le Royaume Uni mardi, la France mercredi, les Etats-Unis et le chiffre définitif de la zone Euro vendredi.

A partir de jeudi la réunion du FMI va mobiliser les attentions

Bonne semaine