Verbatim de ma chronique hebdo

Plusieurs éléments importants cette semaine

Le premier est le ralentissement de la croissance chinoise au 1er trimestre.

Le PIB n’a progressé que de 7% sur un an contre 7.3% au dernier trimestre 2014. Mais c’est l’évolution sur les 3 premiers mois qui retient l’attention avec une hausse de simplement 5.3% en taux annualisé contre 6.1% sur les 3 derniers mois de l’an dernier. C’est le chiffre le plus faible depuis que la série trimestrielle est publiée au 4ème trimestre 2010.

On constate une inflexion significative des composantes de l’activité. L’investissement a continué de ralentir en mars avec une progression de 13.5%. Il faut remonter au début des années 2000 pour avoir des chiffres aussi réduits. L’investissement immobilier est plus lent aussi tirant l’ensemble de l’investissement vers le bas.

On constate une inflexion significative des composantes de l’activité. L’investissement a continué de ralentir en mars avec une progression de 13.5%. Il faut remonter au début des années 2000 pour avoir des chiffres aussi réduits. L’investissement immobilier est plus lent aussi tirant l’ensemble de l’investissement vers le bas.

Les ventes de détail ralentissent aussi. Hors inflation le chiffre est de 9.5% sur un an mais c’est la hausse la plus faible depuis 2006.

Les exportations ont aussi augmenté à un rythme modéré au cours du premier trimestre.

En d’autres termes, la demande adressée aux entreprises manque de vigueur.

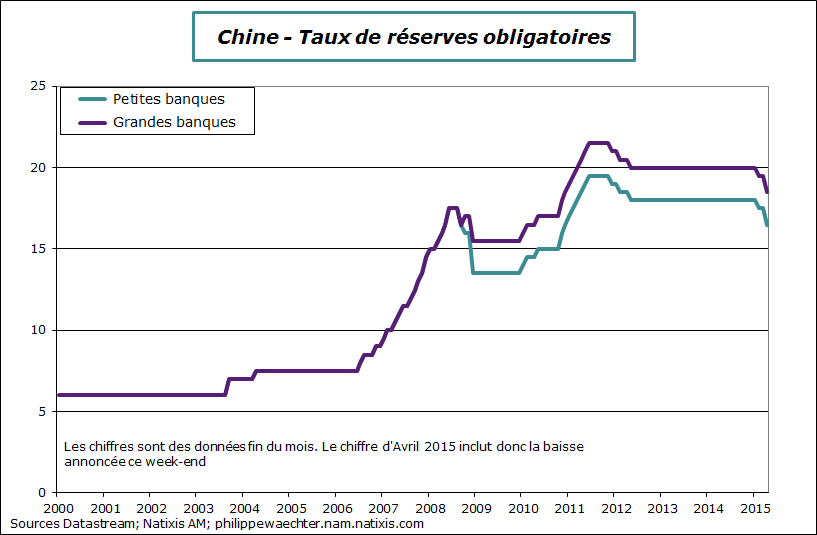

C’est pour essayer de doper la conjoncture que dimanche la banque centrale de Chine a réduit le taux des réserves obligatoires de 100 points de base. Cela devrait accroitre la liquidité (1300 Mds de yuans) et permettre une amélioration des conditions de crédit.

Deux remarques : la banque centrale de Chine ne parle plus de neutralité de sa politique monétaire lors de la baisse de ce taux alors qu’elle l’avait fait lors de la dernière baisse de taux d’intérêt. Deviendrait-elle accommodante ? La deuxième remarque est que même si le repli du taux de réserve obligatoire a été plus fort qu’attendu, la banque centrale ne fera pas l’économie de nouvelles baisse de taux d’intérêt car l’économie est devenue nettement plus fragile avec pour les entreprises des taux d’intérêt réels exorbitants.

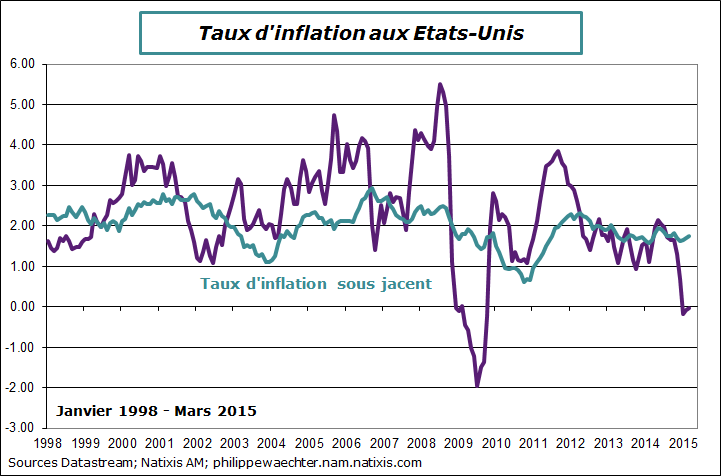

Aux Etats-Unis, l’indice des prix, en mars, a augmenté de 0.2% en données désaisonnalisées comme en février. L’indice sous-jacent a augmenté du même montant, comme en février également. Sur un an, le taux d’inflation désaisonnalisé est stable et le taux sous-jacent en hausse de 1.75%.

Aux Etats-Unis, l’indice des prix, en mars, a augmenté de 0.2% en données désaisonnalisées comme en février. L’indice sous-jacent a augmenté du même montant, comme en février également. Sur un an, le taux d’inflation désaisonnalisé est stable et le taux sous-jacent en hausse de 1.75%.

Plusieurs remarques à faire sur l’évolution de l’indice des prix sous-jacent car c’est lui qui est important à moyen terme.

Plusieurs remarques à faire sur l’évolution de l’indice des prix sous-jacent car c’est lui qui est important à moyen terme.

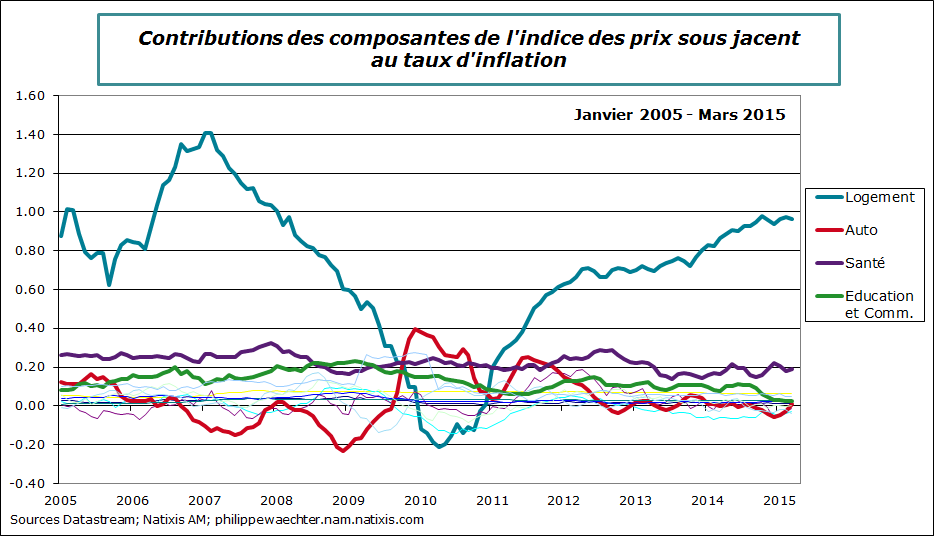

La hausse de 0.2% en mars de l’indice mensuel traduit une accélération des prix des automobiles et surtout un mouvement de hausse des prix de la santé. L’indicateur de logement est toujours la principale source de hausse de l’indice sous-jacent. Il explique la moitié de la hausse. Les autres composantes évoluent peu.

Sur un an, la hausse de l’indice sous-jacent s’explique principalement par cette composante logement dont la contribution est de près de 1%. Les autres composantes évoluent peu. Le prix de la santé a une contribution stable autour de 0.2%. On notera que le poste « Education et Communication » qui avait une hausse significative a une contribution qui converge vers 0% alors que la contribution du poste « Automobile » qui était négative tend vers 0%

Sur un an, la hausse de l’indice sous-jacent s’explique principalement par cette composante logement dont la contribution est de près de 1%. Les autres composantes évoluent peu. Le prix de la santé a une contribution stable autour de 0.2%. On notera que le poste « Education et Communication » qui avait une hausse significative a une contribution qui converge vers 0% alors que la contribution du poste « Automobile » qui était négative tend vers 0%

Le point à retenir est la hausse un peu plus forte de l’indice sous-jacent, désaisonnalisé, sur le premier trimestre par rapport aux deux derniers trimestres de 2014. Elle reste néanmoins comparable à celle du premier trimestre 2014. Pas d’alerte immédiate.

Le point à retenir est la hausse un peu plus forte de l’indice sous-jacent, désaisonnalisé, sur le premier trimestre par rapport aux deux derniers trimestres de 2014. Elle reste néanmoins comparable à celle du premier trimestre 2014. Pas d’alerte immédiate.

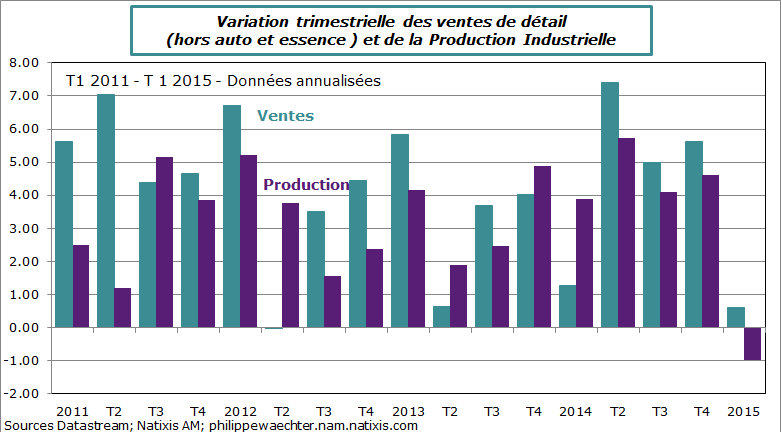

Les autres indicateurs de l’économie américaine sont restés assez moroses. Les ventes de détail ont progressé interrompant ainsi la série de 3 mois consécutifs de recul mais sans pour autant rebondir de façon spectaculaire en dehors du secteur automobile. Hors auto et essence la hausse sur le trimestre n’est que de 0.6% en taux annualisé contre 5.6% au dernier trimestre 2014.

La production industrielle aussi est fragile avec un repli de -0.6% sur le mois de mars et de -1% en taux annualisé au premier trimestre. Le taux d’utilisation des capacités de production a reculé en mars. Les enquêtes de la Fed de New York et de la Fed de Philadelphie ne donnent pas de signaux très positifs avec notamment un repli des flux de commandes.

Le rebond des mises en chantiers en mars est loin de compenser le repli de février.

Le soft spot aux USA n’est pas achevé et le chiffre du PIB du premier trimestre sera faible.

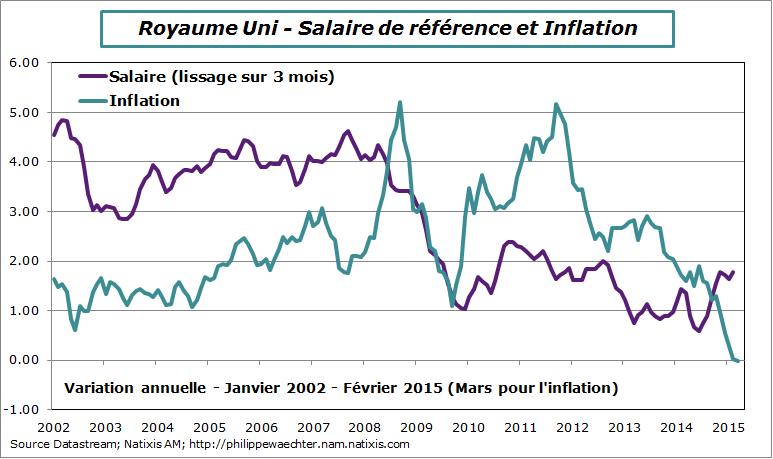

Au Royaume Uni, le taux d’inflation est resté à 0% en mars mais le taux sous-jacent continue de ralentir à 1% soit sa progression la plus lente depuis l’avant crise. Dans le même temps, la hausse de l’emploi continue sur les chiffres de janvier et les gains salariaux progressent sensiblement à 1.8% en février avec une inflation qui était déjà à 0%. Cela engendre des gains de pouvoir d’achat. Le pouvoir d’achat reste néanmoins inférieur de 8.8% au niveau de mars 2008

Au Royaume Uni, le taux d’inflation est resté à 0% en mars mais le taux sous-jacent continue de ralentir à 1% soit sa progression la plus lente depuis l’avant crise. Dans le même temps, la hausse de l’emploi continue sur les chiffres de janvier et les gains salariaux progressent sensiblement à 1.8% en février avec une inflation qui était déjà à 0%. Cela engendre des gains de pouvoir d’achat. Le pouvoir d’achat reste néanmoins inférieur de 8.8% au niveau de mars 2008

En zone Euro, le taux d’inflation a été confirmé à -0.1% en mars. On notera que la contribution de l’énergie est négative à -0.6%, que celle de l’alimentation, alcool et tabac est à 0.1% et que celle des biens et services est de seulement 0.4%. Ce dernier chiffre est quasiment le plus faible, après janvier 2015, depuis le début de la série en 1998. La question du risque de déflation n’est pas écartée. La problématique des prix en France est exactement la même.

En zone Euro, le taux d’inflation a été confirmé à -0.1% en mars. On notera que la contribution de l’énergie est négative à -0.6%, que celle de l’alimentation, alcool et tabac est à 0.1% et que celle des biens et services est de seulement 0.4%. Ce dernier chiffre est quasiment le plus faible, après janvier 2015, depuis le début de la série en 1998. La question du risque de déflation n’est pas écartée. La problématique des prix en France est exactement la même.

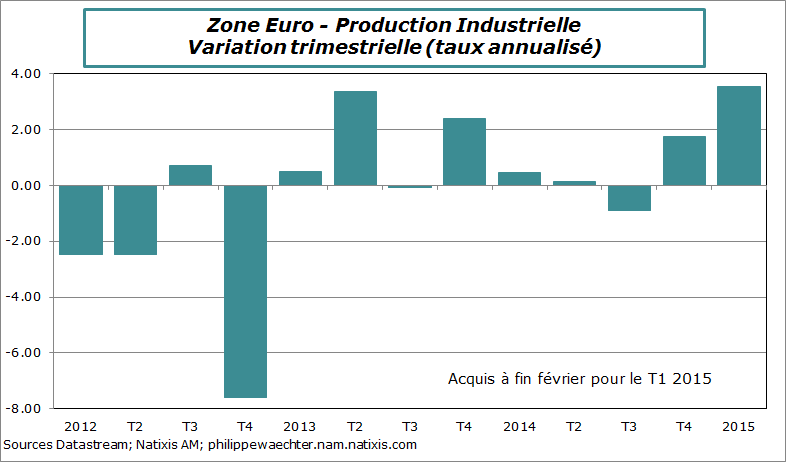

Le point majeur est le rebond de la production industrielle en février à +1.1% soit un acquis de 3.5% pour le premier trimestre à la fin février. Cela sera positif pour le chiffre de croissance.

Le point majeur est le rebond de la production industrielle en février à +1.1% soit un acquis de 3.5% pour le premier trimestre à la fin février. Cela sera positif pour le chiffre de croissance.

Pour la semaine qui s’ouvre on disposera de toute une série d’enquêtes sur la zone Euro avec le ZEW mardi en Allemagne, les estimations avancées des indices PMI jeudi, de l’indice du climat des affaires de l’INSEE jeudi et de l’IFO vendredi mais l’élément le plus attendu sera l’indice de confiance des consommateurs pour la zone euro, mercredi. En hausse depuis plusieurs mois il est bien corrélé avec les dépenses des ménages.

Pour la semaine qui s’ouvre on disposera de toute une série d’enquêtes sur la zone Euro avec le ZEW mardi en Allemagne, les estimations avancées des indices PMI jeudi, de l’indice du climat des affaires de l’INSEE jeudi et de l’IFO vendredi mais l’élément le plus attendu sera l’indice de confiance des consommateurs pour la zone euro, mercredi. En hausse depuis plusieurs mois il est bien corrélé avec les dépenses des ménages.

Les indices PMI en Chine, aux USA et au Japon seront aussi attendus jeudi.

L’autre élément clé sera l’indicateur des commandes de biens d’équipement aux USA, vendredi, afin de jauger de façon plus précise le profil de l’investissement. Les premiers chiffres du premier trimestre ne sont pas bons.

Le 24 l’Eurogroup se réunira avec comme élément clé la question grecque. Après les échanges entre Schauble et Varoufakis à Washington, il est souhaitable de trouver un accord pour enfin régler cette question. L’échéance pour la Grèce est désormais à la mi-mai.

Bonne semaine