Ce matin l’INSEE et Markit publiaient leurs enquêtes du mois d’Avril.

Les indices se sont plutôt stabilisés en avril après une progression quasi continue depuis novembre.

Plusieurs facteurs peuvent expliquer ce phénomènes:

- le remontée du prix de l’énergie avec un pétrole au-dessus de 60 dollars. Le facteur très favorable de l’automne s’est inversé de façon probablement temporaire

- Des tensions géopolitiques significatives qui préoccupent et qui créent de l’incertitude.

Ces facteurs se traduisent par une pause dans la reprise. - Je ne crois pas à un retournement sinon les chefs d’entreprise ne continueraient pas à avoir une perception positive du marché du travail en souhaitant embaucher davantage.

Les 8 graphes détaillés

Pour la zone Euro (L’enquête Markit est l’estimation avancée avec le détail seulement pour la zone Euro, l’Allemagne et la France)

Le premier est celui reliant l’indice synthétique de l’enquête Markit et le PIB. Même si l’indice en avril s’est stabilisé au niveau du mois de mars, il n’y a pas de retour en arrière. La dynamique se prolonge et le point du mois d’avril (52.8) est bien supérieur à la moyenne du premier trimestre (52.2), elle même plus élevée que celle des 3 derniers mois de 2014 (50.1). Le processus de reprise continue

Le deuxième graphique suggère une progression rapide de l’activité en dehors de la France et l’Allemagne. Les indices de ces deux pays sont en retrait par rapport à mars mais l’indice global est stabilisé. L’Italie, l’Espagne et l’Irlande ont certainement continué sur leur lancée de début d’année. C’est intéressant car la reprise de l’activité n’est pas concentrée sur un ou deux pays. C’est l’avantage de créer un choc symétrique (baisse de l’euro) dans le cadre d’une baisse du prix de l’énergie: chacun peut en profiter

Le deuxième graphique suggère une progression rapide de l’activité en dehors de la France et l’Allemagne. Les indices de ces deux pays sont en retrait par rapport à mars mais l’indice global est stabilisé. L’Italie, l’Espagne et l’Irlande ont certainement continué sur leur lancée de début d’année. C’est intéressant car la reprise de l’activité n’est pas concentrée sur un ou deux pays. C’est l’avantage de créer un choc symétrique (baisse de l’euro) dans le cadre d’une baisse du prix de l’énergie: chacun peut en profiter

Le troisième graphe porte sur la dynamique des commandes. Pour cela je regarde le ratio des nouvelles commandes sur stocks dans l’enquête Markit. Après avoir progressé vivement depuis novembre, l’indice se replie marginalement. l’indicateur des commandes continue de progresser, cela devrait se traduire par une hausse de la production industrielle au printemps. Mais le rythme n’est plus à l’accélération, pour le moment.

Le troisième graphe porte sur la dynamique des commandes. Pour cela je regarde le ratio des nouvelles commandes sur stocks dans l’enquête Markit. Après avoir progressé vivement depuis novembre, l’indice se replie marginalement. l’indicateur des commandes continue de progresser, cela devrait se traduire par une hausse de la production industrielle au printemps. Mais le rythme n’est plus à l’accélération, pour le moment.

Le 4ème graphe est important car il indique que malgré la moindre progression de l’indicateur synthétique, les chefs d’entreprise de la zone Euro continue d’imaginer une tendance haussière de l’activité qui se traduira par une hausse nécessaire de l’emploi.

Le 4ème graphe est important car il indique que malgré la moindre progression de l’indicateur synthétique, les chefs d’entreprise de la zone Euro continue d’imaginer une tendance haussière de l’activité qui se traduira par une hausse nécessaire de l’emploi.

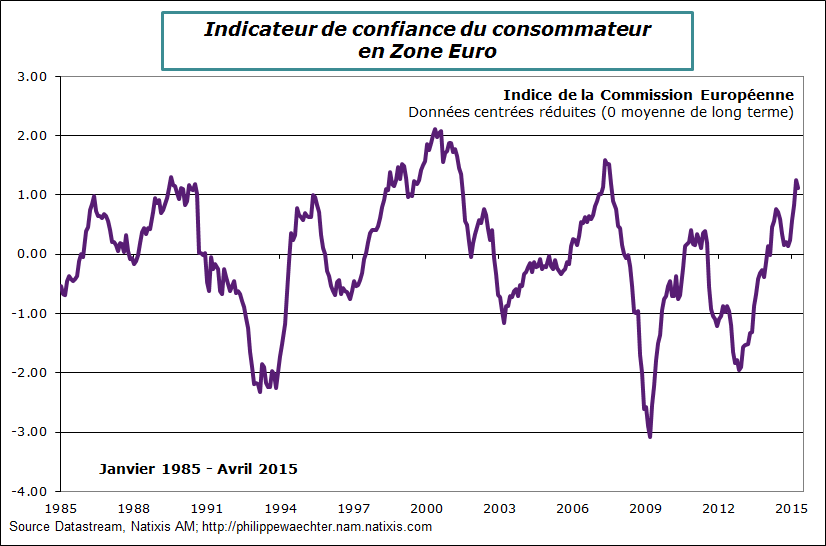

Cette amélioration attendue sur le marché du travail doit permettre de relativiser la stabilisation observée hier de l’indice de confiance des ménages en avril.

Cette amélioration attendue sur le marché du travail doit permettre de relativiser la stabilisation observée hier de l’indice de confiance des ménages en avril.

En France trois indicateurs à relever

En France trois indicateurs à relever

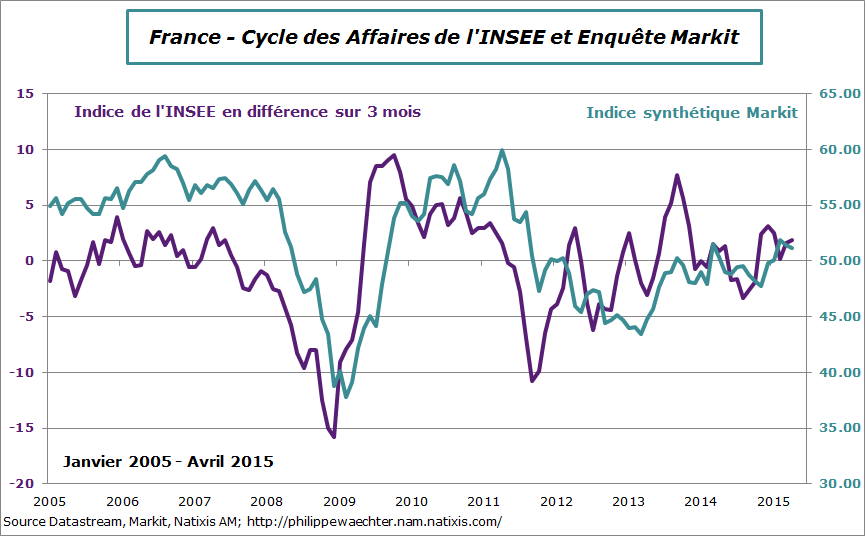

Le premier fait le lien entre l’indice de climat des affaires de l’INSEE et l’indice synthétique de l’enquête Markit. L’activité s’améliore mais à un rythme qui reste très modéré. Il n’y a pas de rupture. Les deux indicateurs sont cohérents mais manquent de vigueur.

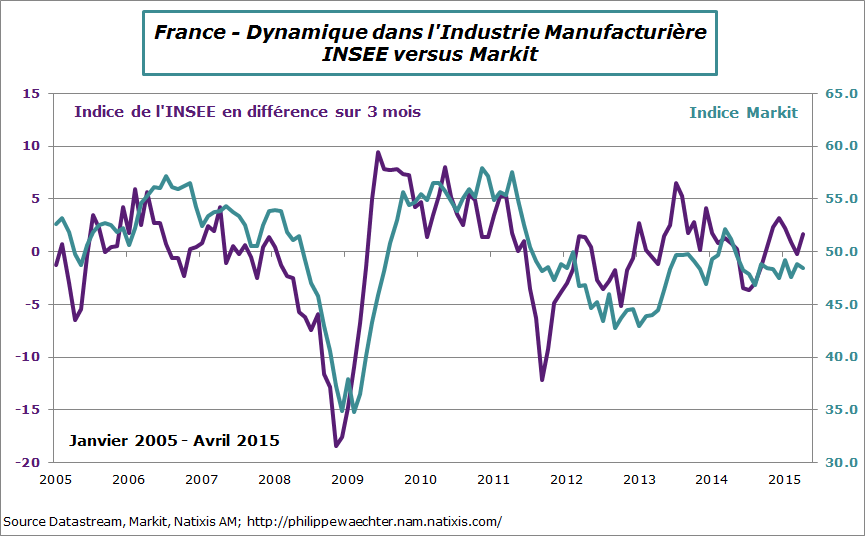

On notera que dans le secteur manufacturier, l’indicateur de l’INSEE donne une vision bien meilleure que celle de l’enquête Markit avec notamment une différence significative sur la dynamique des commandes, notamment à l’exportation. (Est ce un remake d’une différence déjà observée il y a quelques très courtes années?)

On notera que dans le secteur manufacturier, l’indicateur de l’INSEE donne une vision bien meilleure que celle de l’enquête Markit avec notamment une différence significative sur la dynamique des commandes, notamment à l’exportation. (Est ce un remake d’une différence déjà observée il y a quelques très courtes années?)

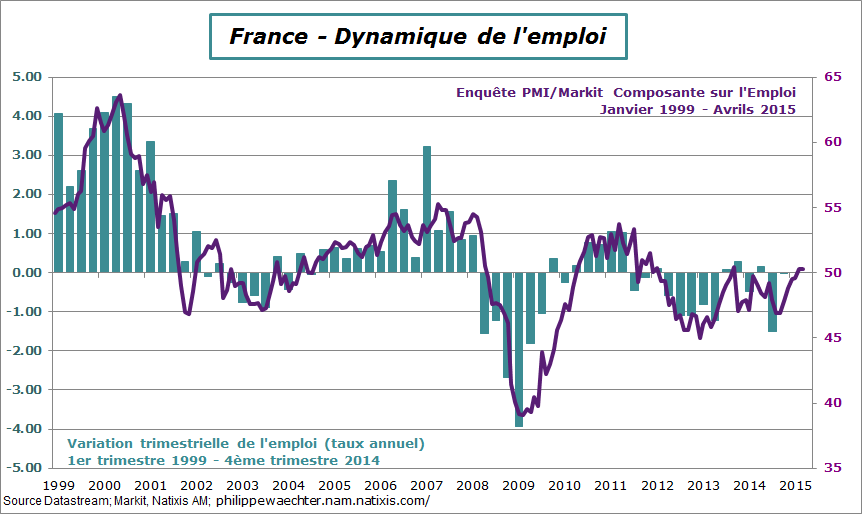

Dernier point l’emploi mesurée à travers l’enquête Markit continue de s’améliorer en France. L’indice depuis 3 mois est repassé au dessus du seuil de 50. Le pari sur l’emploi pourrait finalement être réussi.

Dernier point l’emploi mesurée à travers l’enquête Markit continue de s’améliorer en France. L’indice depuis 3 mois est repassé au dessus du seuil de 50. Le pari sur l’emploi pourrait finalement être réussi.