Verbatim de ma chronique hebdo

De nombreux évènements importants ont jalonné la semaine

Le premier est la victoire à une large majorité des conservateurs de David Cameron au Royaume Uni lors des élections générale.

Le premier ministre sortant n’aura pas à composer avec un autre parti pour diriger le pays. Au regard du profil de l’emploi et de l’indice de confiance des consommateurs, cette victoire est peu surprenante mais c’est son ampleur qui l’est.

Sur le plan économique, j’ai développé dans une chronique, la semaine dernière, un certain nombre de facteurs sur lesquels des déséquilibres persistaient et je ne reviendrai pas dessus aujourd’hui.

En revanche, la majorité absolue des Torys fait que la question du référendum va se poser très rapidement sans que David Cameron ait à composer. Il y aura une consultation en 2017 sur l’appartenance du Royaume Uni à l’Union Européenne. On sait les milieux d’affaires plutôt hostiles à une telle rupture, l’important sera donc dans la question et la façon dont elle sera formulée. Tant que cette question n’est pas plus clairement précisée, il y aura une forte incertitude sur la relation entre le Royaume Uni et le reste de l’Europe. Cela sera pénalisant pour la dynamique de l’activité entre les deux.

Pour les autres pays européens ce référendum va potentiellement fragiliser la construction européenne car elle pourrait ouvrir un processus de déconstruction de l’union Européenne. C’est dans une optique plus longue le plus préoccupant car, au-delà de la construction économique, l’Union Européenne est avant tout une construction politique c’est à dire un souhait de construire ensemble des Européens. Si un tel édifice est fragilisé, les forces centrifuges que l’on voit déjà à l’œuvre risquent de s’accentuer dans un schéma où nous serions tous perdants car à l’échelle du monde, chaque pays de l’Europe pris individuellement est petit et avec une incidence sur la marche du monde très réduite.

Le deuxième point est la remontée très rapide des taux d’intérêt en zone euro. Le taux du 10 ans allemand est passé de moins de 10 points de base à près de 60 points de base en 2 semaines. Pour le taux français la remontée du taux à 10 ans a été forte également se situant désormais bien au-delà de 80 points de base contre un peu plus de 30 il y a 2 semaines. La question est double : est ce que ce mouvement traduit une défiance vis à vis du marché obligataire ? et quel a été le facteur déclencheur ?

Les taux obligataires avaient baissé de façon spectaculaire depuis le début de l’année dans l’attente de la mise en place de l’opération de quantitative easing de la BCE. Les positions prises par les investisseurs ont accentué le mouvement baissier, chacun voulant profiter de l’opportunité provoquée par la stratégie de la BCE.

Les taux obligataires avaient baissé de façon spectaculaire depuis le début de l’année dans l’attente de la mise en place de l’opération de quantitative easing de la BCE. Les positions prises par les investisseurs ont accentué le mouvement baissier, chacun voulant profiter de l’opportunité provoquée par la stratégie de la BCE.

Pour autant, les modèles développés sur les taux d’intérêt n’intégraient pas un repli aussi rapide. La dynamique des taux d’intérêt peut s’expliquer par un indicateur d’activité (indice PMI), par la taille du bilan de la BCE, par les anticipations d’inflation et par le taux d’intérêt de court terme.

Au regard de ces éléments, le repricing du taux allemand à 10 ans n’est pas une aberration. La remontée du taux allemand corrige un excès à la baisse par rapport à la valeur que peut donner le modèle.

Le profil à venir du taux allemand dépendra de l’ampleur de la reprise en zone Euro et des anticipations d’inflation compte tenu de la politique menée par la BCE.

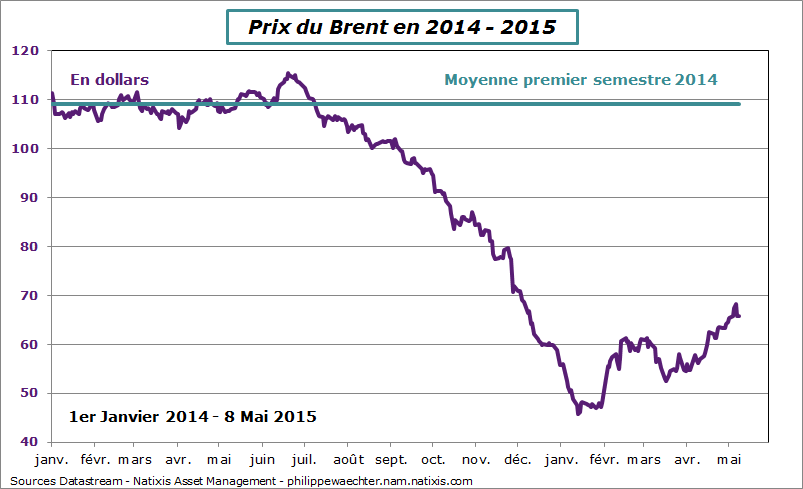

De ce point de vue, le profil des anticipations d’inflation sera important au regard de l’évolution récente du prix du pétrole. Si le prix du pétrole reste élevé voire s’accélère à la hausse durant la deuxième partie de l’année alors la comparaison avec l’année 2014 se traduira par une contribution positive du prix de l’énergie au taux d’inflation alimentant ainsi les anticipations d’inflation et limitant le reflux des taux d’intérêt.

Je pense que la hausse récente du prix du pétrole est excessive au regard de la production, des stocks accumulés et d’une demande qui reste morose. L’idée d’une demande qui s’accentuerait dans la deuxième partie de l’année fait l’hypothèse d’un retour à la normale en terme de croissance, ce qui est peu probable.

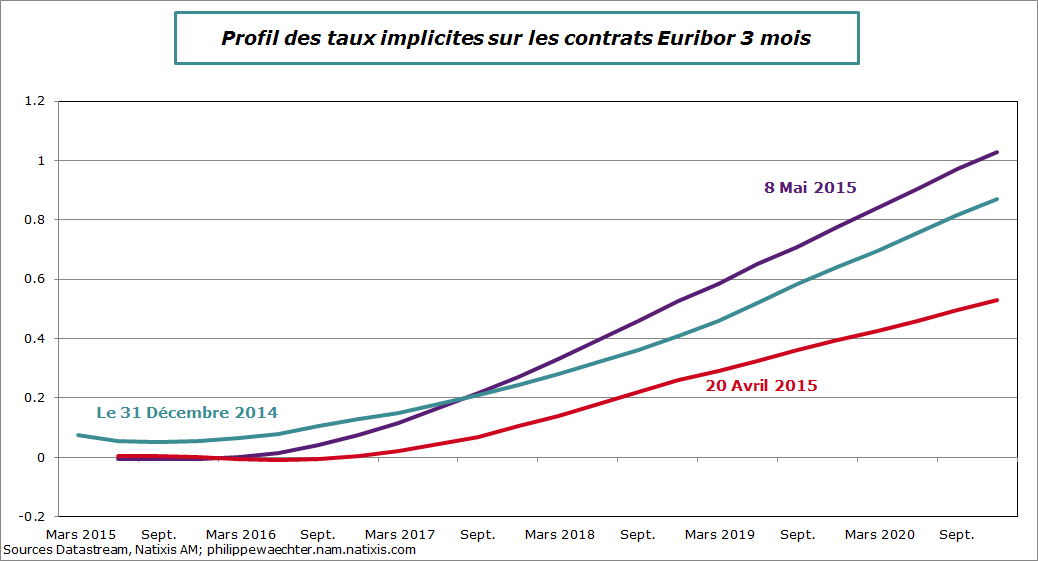

Le fait générateur de ce changement de tendance sur les taux d’intérêt est à la fois la hausse récente du prix du pétrole qui a alimenté les anticipations d’inflation et aussi la publication de l’encadré de la BCE sur le profil haussier de ces anticipations. Ces deux facteurs ont modifié la perception du profil de l’inflation à venir et de fait les perspectives relatives à la stratégie de la BCE. Celle ci pourrait, dès lors, arrêter ses achats d’actifs dès septembre 2016 et non pas les prolonger comme cela était généralement anticipé. La normalisation de sa politique monétaire pourrait alors débuter dès 2017. C’est ce que suggèrent les taux implicites sur les contrats Euribor à 3 mois. Ces nouveaux éléments créent une incertitude nouvelle au sein de la zone Euro et ne va pas trouver de résolution rapidement.

Le fait générateur de ce changement de tendance sur les taux d’intérêt est à la fois la hausse récente du prix du pétrole qui a alimenté les anticipations d’inflation et aussi la publication de l’encadré de la BCE sur le profil haussier de ces anticipations. Ces deux facteurs ont modifié la perception du profil de l’inflation à venir et de fait les perspectives relatives à la stratégie de la BCE. Celle ci pourrait, dès lors, arrêter ses achats d’actifs dès septembre 2016 et non pas les prolonger comme cela était généralement anticipé. La normalisation de sa politique monétaire pourrait alors débuter dès 2017. C’est ce que suggèrent les taux implicites sur les contrats Euribor à 3 mois. Ces nouveaux éléments créent une incertitude nouvelle au sein de la zone Euro et ne va pas trouver de résolution rapidement.

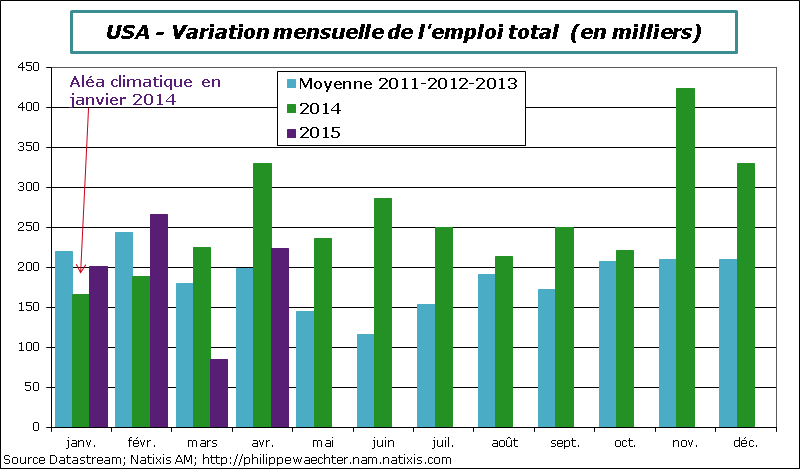

Le troisième point est le profil de l’emploi aux Etats-Unis. La hausse des emplois a été de 223 000 en avril mais le chiffre de mars a été fortement révisé à la baisse à 85 000 au lieu de 126 000 publié initialement. De la sorte la moyenne des emplois créés depuis le début de l’année est inférieur à 200 000 par mois. C’est bien inférieur au chiffre moyen de 260 000 constaté en 2014. La rupture que j’avais observé à partir d’avril 2014 est peut être en train de s’effacer.

Le troisième point est le profil de l’emploi aux Etats-Unis. La hausse des emplois a été de 223 000 en avril mais le chiffre de mars a été fortement révisé à la baisse à 85 000 au lieu de 126 000 publié initialement. De la sorte la moyenne des emplois créés depuis le début de l’année est inférieur à 200 000 par mois. C’est bien inférieur au chiffre moyen de 260 000 constaté en 2014. La rupture que j’avais observé à partir d’avril 2014 est peut être en train de s’effacer.

Par secteur d’activité, le repli des 4 premiers mois par rapport à 2014 s’observe principalement dans les services aux entreprises, dans le secteur manufacturier, dans les transports, dans les loisirs et dans les mines où l’effet de la baisse du prix de l’énergie a un impact fort sur le secteur. L’emploi dans la distribution est plus fort ce qui traduit une dynamique robuste des dépenses des ménages.

Par secteur d’activité, le repli des 4 premiers mois par rapport à 2014 s’observe principalement dans les services aux entreprises, dans le secteur manufacturier, dans les transports, dans les loisirs et dans les mines où l’effet de la baisse du prix de l’énergie a un impact fort sur le secteur. L’emploi dans la distribution est plus fort ce qui traduit une dynamique robuste des dépenses des ménages.

Des déséquilibres demeurent avec notamment un taux d’emploi qui ne progresse plus notamment chez les 25-54 ans. Cela reflète un manque de pression sur le marché du travail et des taux de salaire qui évoluent peu. Le taux de salaire du secteur privé ne progresse que de 2.2% et de 1.8% sur les 3 derniers mois en taux annualisé. Le taux de chômage a reculé à 5.4%.

Ces éléments ne sont pas susceptibles d’alerter la Fed pour accélérer son mouvement de hausse des taux d’intérêt.

Ces éléments ne sont pas susceptibles d’alerter la Fed pour accélérer son mouvement de hausse des taux d’intérêt.

Le quatrième point est le repli des ventes de détail en zone Euro. Le chiffre est en repli de -0.8% sur le mois de mars par rapport à février mais la hausse sur le trimestre est de 3% en taux annualisé soit finalement un chiffre un peu en retrait par rapport au dernier trimestre 2014 (3.2%). La reprise s’est essoufflée principalement en Allemagne, au Portugal et en Autriche après les fortes progressions constatées sur les deux premiers mois de l’année. Cela ne remet pas en cause la dynamique de reprise mais pourrait en modérer l’ampleur si la courbe ne s’inversait pas.

Le quatrième point est le repli des ventes de détail en zone Euro. Le chiffre est en repli de -0.8% sur le mois de mars par rapport à février mais la hausse sur le trimestre est de 3% en taux annualisé soit finalement un chiffre un peu en retrait par rapport au dernier trimestre 2014 (3.2%). La reprise s’est essoufflée principalement en Allemagne, au Portugal et en Autriche après les fortes progressions constatées sur les deux premiers mois de l’année. Cela ne remet pas en cause la dynamique de reprise mais pourrait en modérer l’ampleur si la courbe ne s’inversait pas.

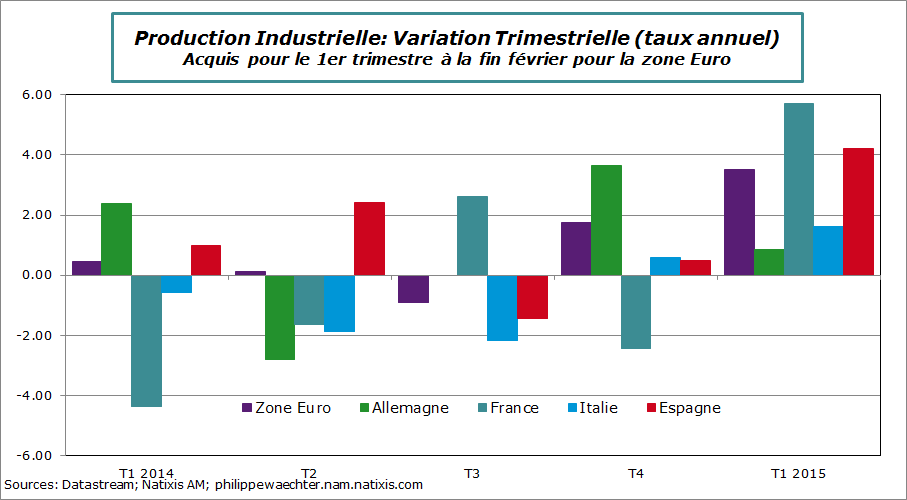

L’activité industrielle néanmoins s’est accélérée en zone Euro au premier trimestre. Les chiffres en France (+5.7% en taux annuel), en Espagne (+4.2%) et en Italie (+1.6%) sont en hausse significative par rapport aux 3 derniers mois de 2014. En revanche la production industrielle allemande continue de progresser mais à un rythme moindre (+0.9%)

L’activité industrielle néanmoins s’est accélérée en zone Euro au premier trimestre. Les chiffres en France (+5.7% en taux annuel), en Espagne (+4.2%) et en Italie (+1.6%) sont en hausse significative par rapport aux 3 derniers mois de 2014. En revanche la production industrielle allemande continue de progresser mais à un rythme moindre (+0.9%)

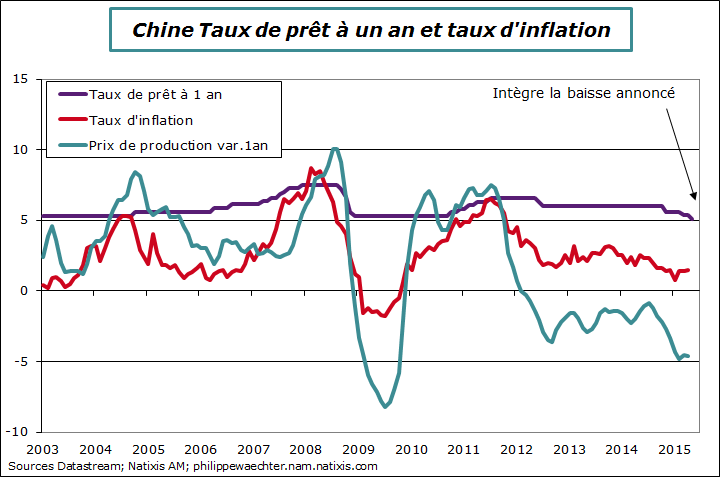

La Banque centrale de Chine a réduit son taux de prêt de référence à 1 ans de 25 points de base à 5.1%. Cela traduit la nécessité de relancer l’économie chinoise.

La Banque centrale de Chine a réduit son taux de prêt de référence à 1 ans de 25 points de base à 5.1%. Cela traduit la nécessité de relancer l’économie chinoise.

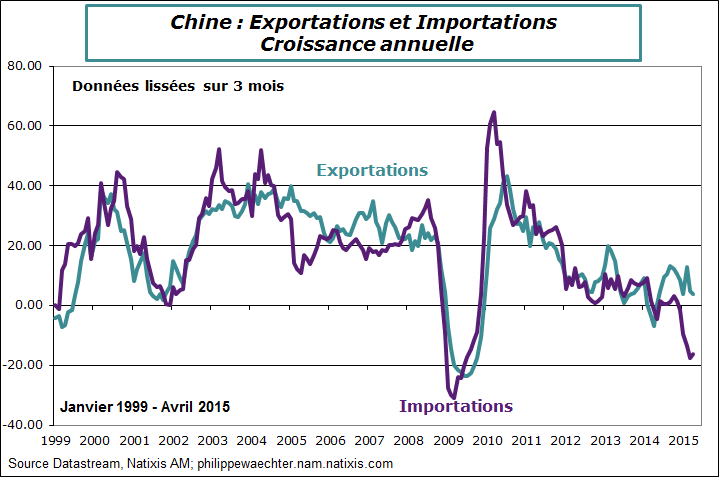

Après les chiffres médiocres du premier trimestre, ceux du commerce extérieur d’avril ont été suffisants pour convaincre de cette fragilité interne de l’économie chinoise. Les importations ont reculé de -16% quand on compare les 3 derniers mois aux 3 mêmes mois de l’an dernier. Le taux d’inflation à 1.5%, en avril, ne suggère pas non plus des pressions excessives (-4.6% pour les prix de production)

Après les chiffres médiocres du premier trimestre, ceux du commerce extérieur d’avril ont été suffisants pour convaincre de cette fragilité interne de l’économie chinoise. Les importations ont reculé de -16% quand on compare les 3 derniers mois aux 3 mêmes mois de l’an dernier. Le taux d’inflation à 1.5%, en avril, ne suggère pas non plus des pressions excessives (-4.6% pour les prix de production)

Pour la semaine qui s’ouvre, le point majeur sera la publication, mercredi, du chiffre de croissance du PIB pour le premier trimestre en zone Euro et les pays la composant.

Pour la semaine qui s’ouvre, le point majeur sera la publication, mercredi, du chiffre de croissance du PIB pour le premier trimestre en zone Euro et les pays la composant.

Ce même mercredi on aura aussi l’emploi en France pour le premier trimestre, l’inflation française d’avril mais aussi les ventes de détail aux USA et la production industrielle en Grande Bretagne et en Zone Euro pour le mois de mars. Vendredi, la production industrielle américaine sera publiée

Mercredi encore, les chiffres d’activité en Chine seront attendus sur les ventes de détail, la production et l’investissement.

Réunion ce lundi de la Banque d’Angleterre, pas de changements attendus

Bonne semaine