Les premiers chiffres du deuxième trimestre n’arrivent pas à convaincre qu’un rebond de l’activité, similaire à celui de l’an dernier, soit en marche aux USA.

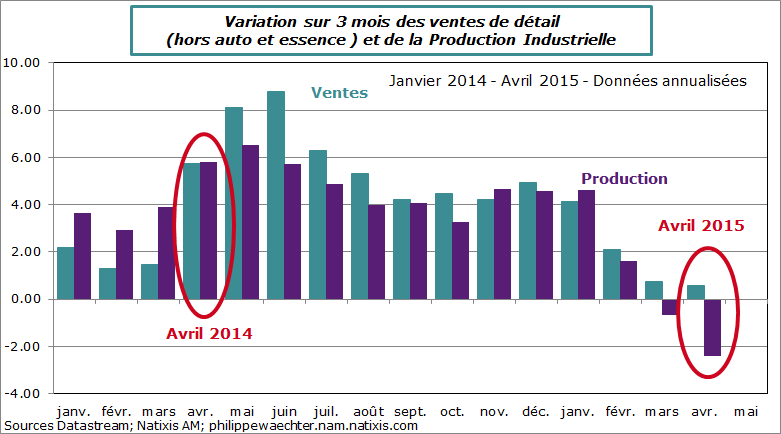

Le graphe ci-dessous suggère que les ventes de détail et la production industrielle sont sur une dynamique toujours très réduite en avril.

L’an dernier la demande avait été contrainte par des conditions climatiques sévères. Cette année ce n’est pas le cas. D’ailleurs cette année les entreprises ont eu tendance à accumuler des stocks alors que l’an dernier c’était le contraire. Comme la demande est réduite, il n’y aura pas de reconstitution rapide de stocks. Les deux effets positifs de l’an dernier, demande et reconstitution de stocks, ne seront pas là.

L’idée d’une croissance faible au 2ème trimestre n’est pas invraisemblable (la Fed d’Atlanta anticipe 0.7% en taux annualisé en T2) mettant alors forcément en discussion la détermination de la Fed à remonter ses taux d’intérêt quoiqu’il arrive en 2015. La baisse du dollar serait surement plus appropriée compte tenu notamment de la fragilité des exportations américaines et des résultats des entreprises US. Mais cela passe par un statu-quo sur les taux d’intérêt.

Le graphe compare la variation sur 3 mois des ventes de détail et de la production industrielle en avril 2014 et en avril 2015 (ellipses rouges). Le rebond de 2014 était significatif, celui de 2015 est médiocre.