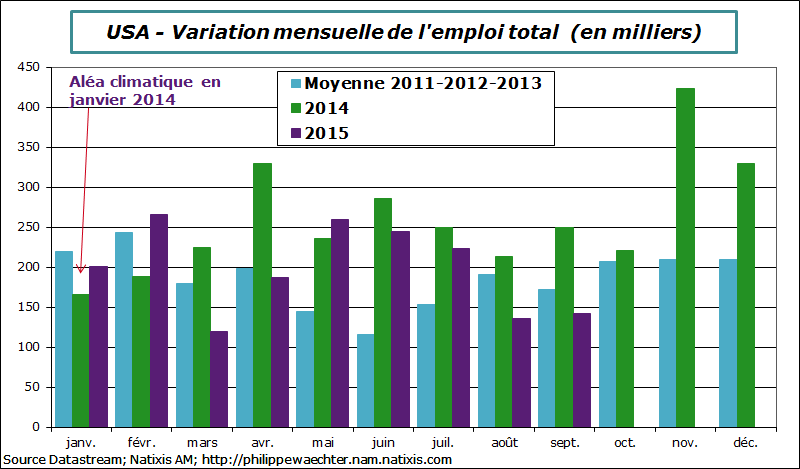

Le chiffre de l’emploi est en net ralentissement depuis le mois d’août. En septembre, 142 000 emplois ont été créés simplement et le chiffre de créations d’août a été nettement révisé à la baisse à 136 000 contre 173 000 initialement annoncé.

Depuis le début de l’année le chiffre moyen de création d’emplois est de 198 000 contre 238 000 en 2014 sur la même période.

Sur le graphe on observe clairement le changement de tendance. Les chiffres de 2015 sont sur les 2 derniers mois nettement en-dessous de ceux de 2014.

Il est cependant clairement trop tôt pour parler de changement de régime.

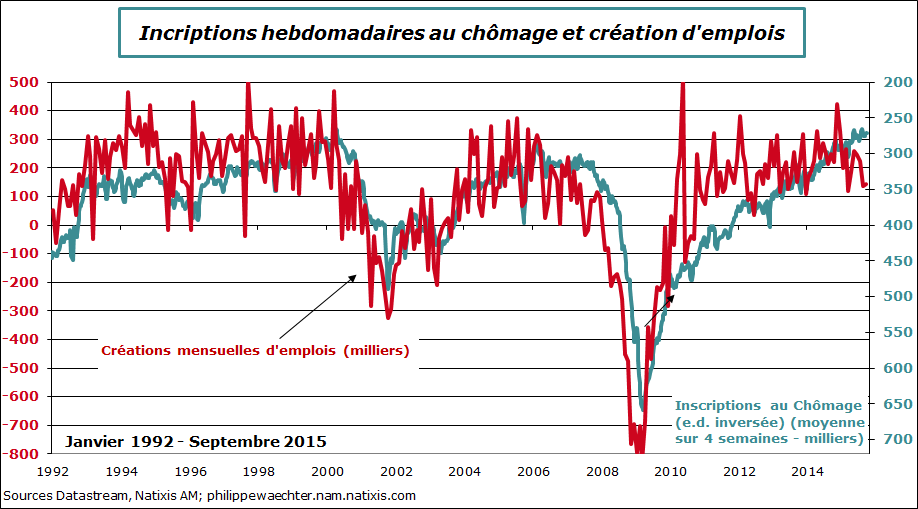

Ce ralentissement a surpris au regard des inscriptions hebdomadaires au chômage. Généralement les deux indicateurs ont des allures plutôt cohérentes. C’était vrai avant la crise, cela ne l’est plus aujourd’hui comme le montre le graphe. La dynamique a changé sur la période récente. Utiliser les inscriptions hebdomadaires pour prévoir l’emploi n’a plus la même pertinence qu’avant la crise. A l’époque les deux indicateurs se suivaient, aujourd’hui ce n’est plus le cas. Les deux allures semblent indépendantes.

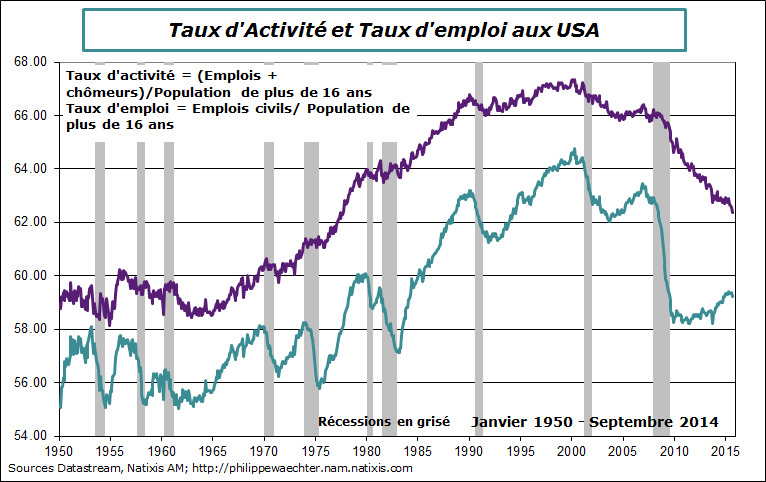

La raison est probablement à trouver du côté du taux d’emploi. On constate dans le graphique ci dessous que celui ci reste très faible et que depuis la fin du printemps il a tendance à reculer. Quant au taux d’activité il continue de baisser à un rythme impressionnant. Cela traduit une dynamique nouvelle sur le marché du travail.

La raison est probablement à trouver du côté du taux d’emploi. On constate dans le graphique ci dessous que celui ci reste très faible et que depuis la fin du printemps il a tendance à reculer. Quant au taux d’activité il continue de baisser à un rythme impressionnant. Cela traduit une dynamique nouvelle sur le marché du travail.

Le repli du taux d’activité va au-delà des effets démographiques et le taux d’emploi n’arrive pas à revenir sur un niveau cohérent avec celui constaté avant la crise.

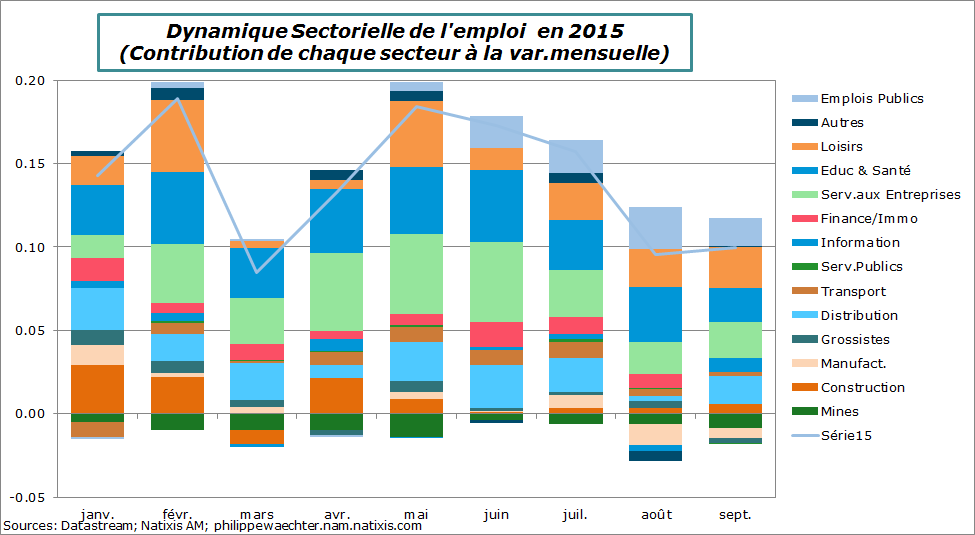

La hausse de l’emploi peut être décomposée selon les secteurs qui y contribuent.

La hausse de l’emploi peut être décomposée selon les secteurs qui y contribuent.

Le graphe ci-dessous montre l’évolution mensuelle de l’emploi sur l’année 2015 selon les contributions de chaque secteur.

Les trois grands secteurs pourvoyeurs d’emplois (Services aux entreprises, loisirs et Santé & Education) sont moins dynamiques et ont une contributions plus réduite. Cependant ce ralentissement n’est pas spécifique à ces trois secteurs. Seule la distribution a une allure robuste, c’est peu. Le secteur manufacturier qui avait eu une contribution positive a pour le 2ème mois consécutif une contribution négative.

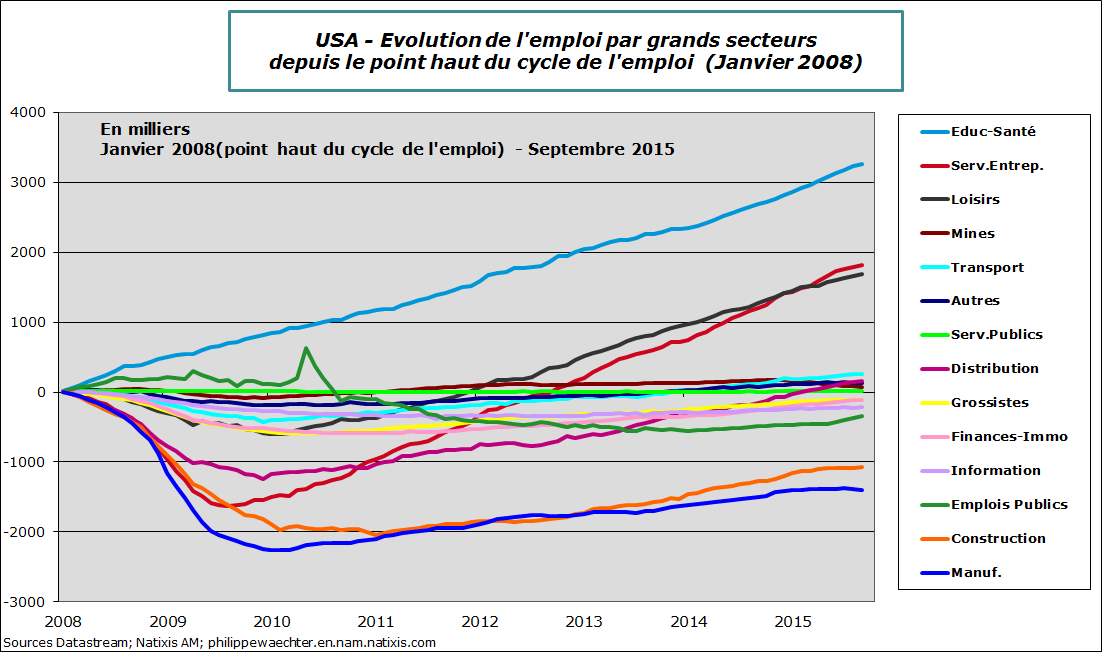

Sur une plus longue période, on constate que ce sont les trois secteurs leaders qui créent la très grande majorité des emplois. La plupart des secteurs ont un profil médiocre avec un niveau d’emploi qui a peu évolué depuis janvier 2008.

Sur une plus longue période, on constate que ce sont les trois secteurs leaders qui créent la très grande majorité des emplois. La plupart des secteurs ont un profil médiocre avec un niveau d’emploi qui a peu évolué depuis janvier 2008.

La construction et les secteur manufacturier ont encore un déficit supérieur à 1 million d’emplois par rapport à janvier 2008. Ce que nous dit ce graphe est que le marché du travail n’est pas homogène.

On notera que l’emploi public est nettement reparti à la hausse sur les 4 derniers mois.

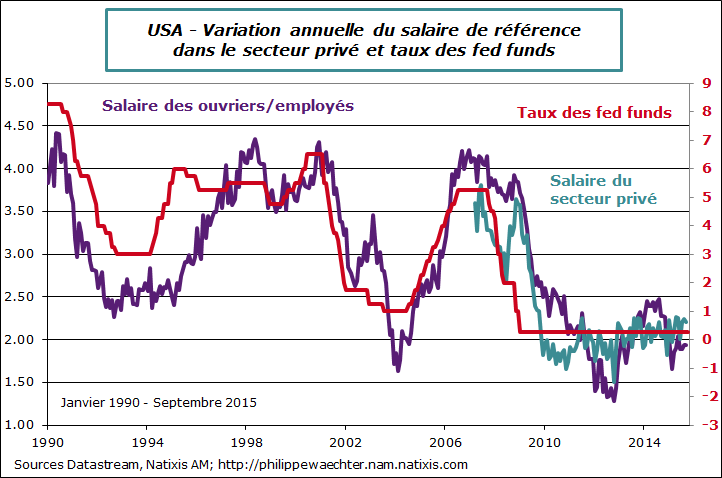

Le dernier point est que cette dynamique du marché du travail ne crée pas de tensions sur les salaires. Dès lors la Fed n’a pas de raison de se précipiter pour monter son taux d’intérêt de référence. Cela donne raison rétrospectivement aux autorités monétaires US qui, lors de leur dernière réunion, n’ont pas modifié la stratégie monétaire.

Le dernier point est que cette dynamique du marché du travail ne crée pas de tensions sur les salaires. Dès lors la Fed n’a pas de raison de se précipiter pour monter son taux d’intérêt de référence. Cela donne raison rétrospectivement aux autorités monétaires US qui, lors de leur dernière réunion, n’ont pas modifié la stratégie monétaire.

Je reste persuadé qu’au regard des données macroéconomiques (l’emploi aujourd’hui, l’ISM manufacturier hier), la banque centrale américaine a tout intérêt à agir trop tard que trop tôt. Octobre et décembre pourraient encore être top tôt au regard des données macroéconomiques.