Plusieurs éléments à retenir cette semaine pour bien appréhender la macroéconomie

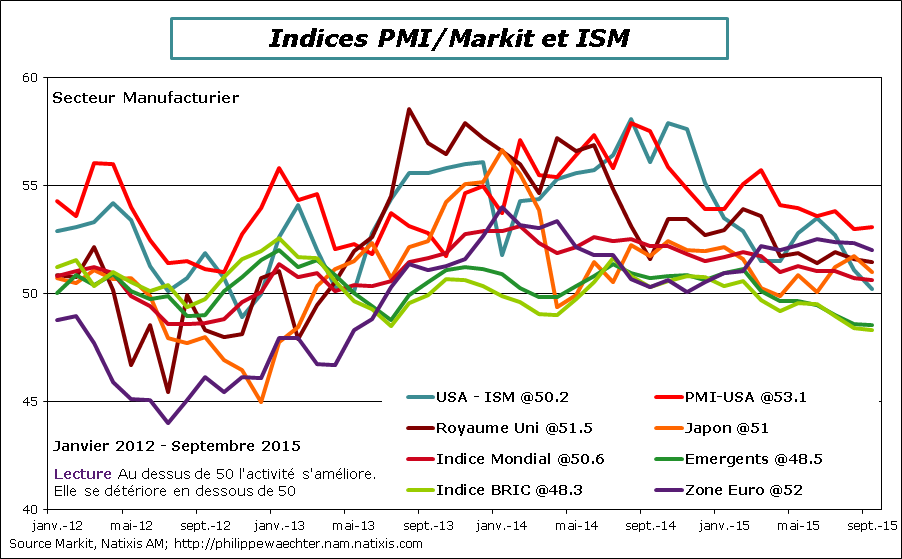

Le premier point porte sur les enquêtes menées dans le secteur manufacturier tout autour du globe. Il ressort que la dynamique manufacturière s’étiole et qu’il n’y a pas de zone ou de pays susceptible d’altérer rapidement cette tendance. L’indice mondial montre une progression positive mais réduite de l’activité. Pas étonnant dès lors que l’Organisation Mondiale du Commerce ait révisé à la baisse ses prévisions de croissance du commerce mondial puisque les échanges se font principalement sur des produits manufacturiers. L’attente est d’une progression de 2.8% en 2015 contre une prévision de 3.3% en avril dernier. Ceci est cohérent avec mes inquiétudes récurrentes liées au commerce mondial.

Dans le détail des enquêtes, les pays industriels restent leader mais avec des profils qui ne traduisent pas une hausse rapide de l’activité. Au Japon et en zone Euro l’expansion est un peu moins vive qu’en août, elle l’est aussi marginalement au Royaume Uni. Quant aux USA ils donnent un signal de progression limitée pour l’enquête Markit alors que l’enquête ISM suggère une quasi-stabilité.

Pour les pays émergents, leur activité manufacturière est toujours en phase de contraction. C’est en septembre le sixième mois consécutif de repli.

Pour les BRIC c’est le 7ème mois de recul sous l’influence notamment de la Chine. Mais le Brésil et la Russie sont toujours en baisse et en Inde l’indice montre une hausse légère de l’activité. Elle est cependant insuffisante. C’est pourquoi la banque centrale indienne a profité aussi d’un chiffre réduit d’inflation pour abaisser de 50 points de base son taux d’intérêt de référence.

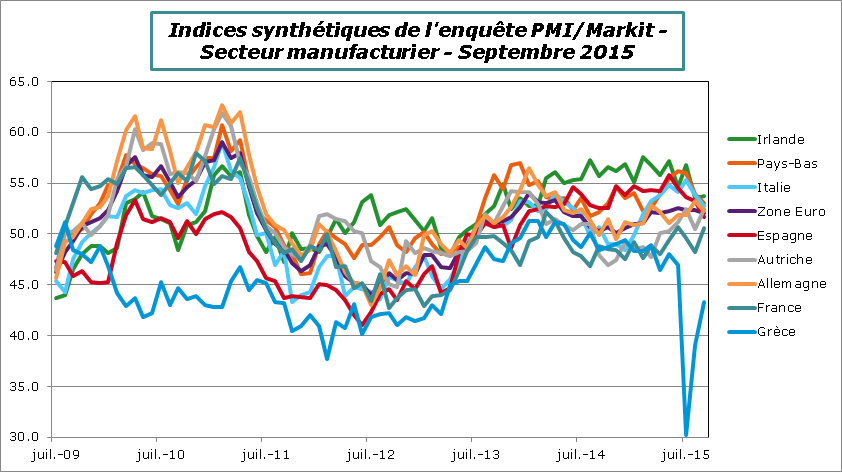

En zone Euro, l’enquête Markit pour le secteur manufacturier montre un essoufflement. En Irlande, en Italie et en Espagne les indicateurs suggèrent une progression moins vive de l’activité alors que ces trois pays étaient les fers de lance du secteur manufacturier en zone Euro. La France repasse en territoire positif et la Grèce continue de se contracter à un rythme rapide.

En zone Euro, l’enquête Markit pour le secteur manufacturier montre un essoufflement. En Irlande, en Italie et en Espagne les indicateurs suggèrent une progression moins vive de l’activité alors que ces trois pays étaient les fers de lance du secteur manufacturier en zone Euro. La France repasse en territoire positif et la Grèce continue de se contracter à un rythme rapide.

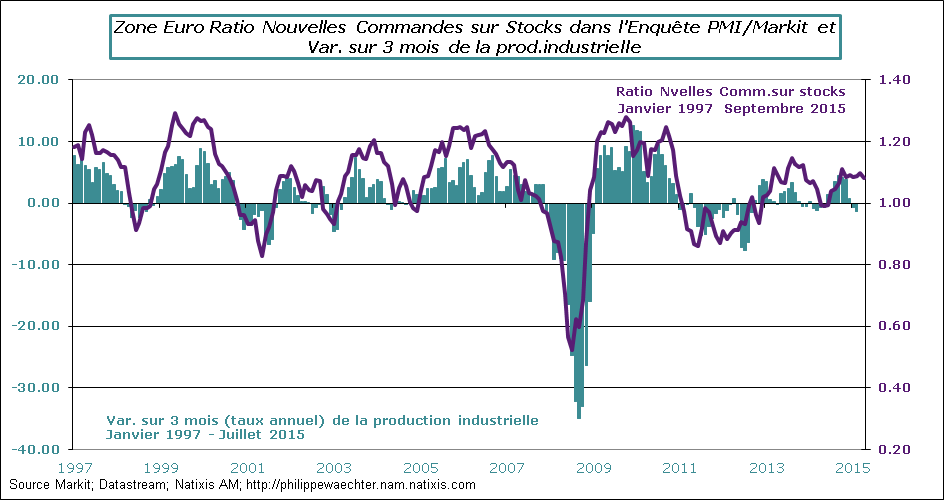

Il n’y a pas dans cette enquête de motif suggérant un changement de tendance; néanmoins si la dynamique du ratio « nouvelles commandes sur stocks » est une peu moins marquée en septembre elle reste cohérente avec une hausse de l’activité.

Il n’y a pas dans cette enquête de motif suggérant un changement de tendance; néanmoins si la dynamique du ratio « nouvelles commandes sur stocks » est une peu moins marquée en septembre elle reste cohérente avec une hausse de l’activité.

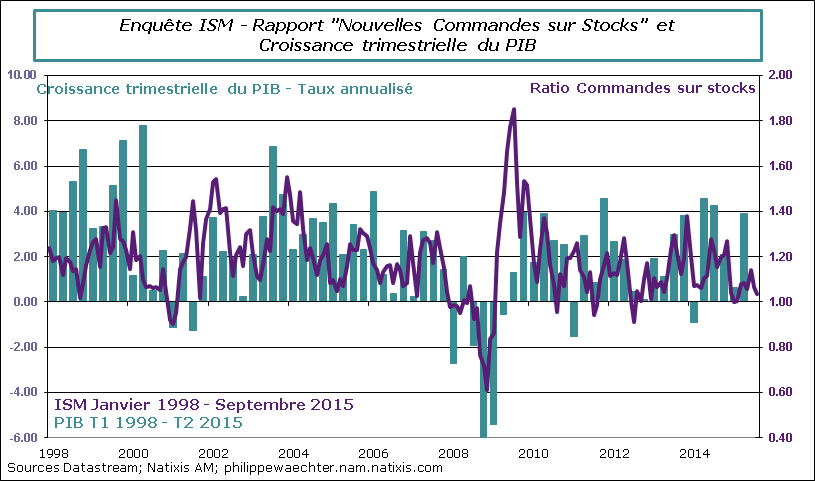

Aux Etats-Unis, l’indice ISM a nettement ralenti et le ratio des nouvelles commandes sur stocks est cohérent avec une progression moins vive de l’activité mesurée par le PIB qu’au 2ème trimestre.

Aux Etats-Unis, l’indice ISM a nettement ralenti et le ratio des nouvelles commandes sur stocks est cohérent avec une progression moins vive de l’activité mesurée par le PIB qu’au 2ème trimestre.

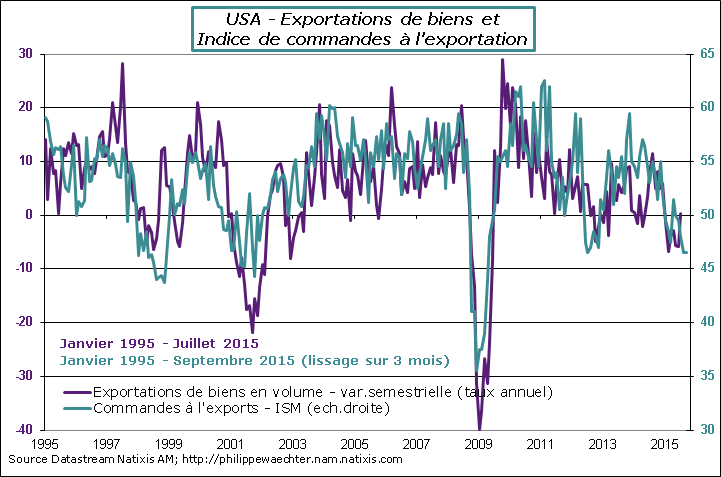

On notera aussi la contraction plus marquée des commandes à l’exportation. C’est le 4ème mois de repli de cet indicateur; la Fed avait exprimé son inquiétude quant à l’environnement international lors de sa dernière réunion. C’est ici une façon de le mesurer.

On notera aussi la contraction plus marquée des commandes à l’exportation. C’est le 4ème mois de repli de cet indicateur; la Fed avait exprimé son inquiétude quant à l’environnement international lors de sa dernière réunion. C’est ici une façon de le mesurer.

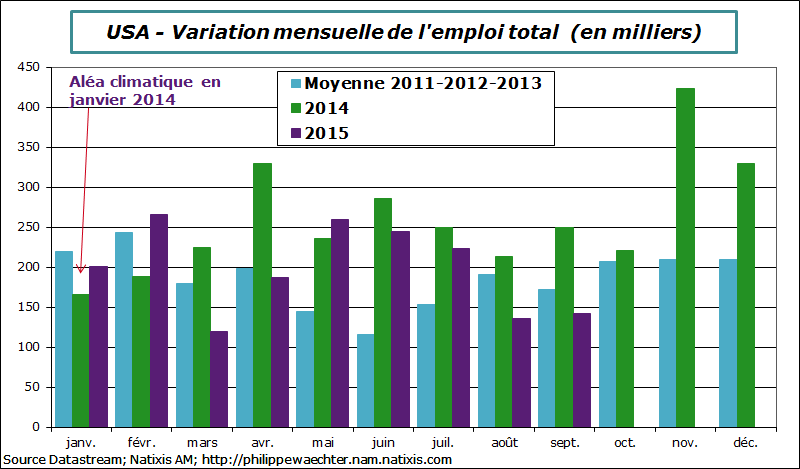

L’évolution de l’emploi américain a déçu au mois de septembre avec simplement 142 000 nouveaux emplois et une forte révision à la baisse des chiffres passés notamment au mois d’août. Le taux d’emploi est en léger repli ce qui montre bien qu’il n’y a pas d’emballement sur la conjoncture américaine.

L’évolution de l’emploi américain a déçu au mois de septembre avec simplement 142 000 nouveaux emplois et une forte révision à la baisse des chiffres passés notamment au mois d’août. Le taux d’emploi est en léger repli ce qui montre bien qu’il n’y a pas d’emballement sur la conjoncture américaine.

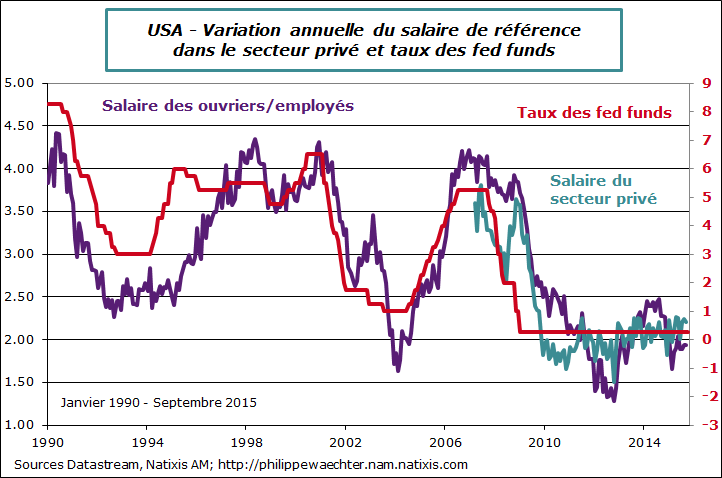

Cela se reflète aussi dans l’absence continue de tensions sur les salaires. La progression est stable à 2.2% sur un an pour l’ensemble du secteur privé.

Cela se reflète aussi dans l’absence continue de tensions sur les salaires. La progression est stable à 2.2% sur un an pour l’ensemble du secteur privé.

Entre l’ISM et l’emploi, on comprend mieux les hésitations de la Fed pour modifier sa politique monétaire.

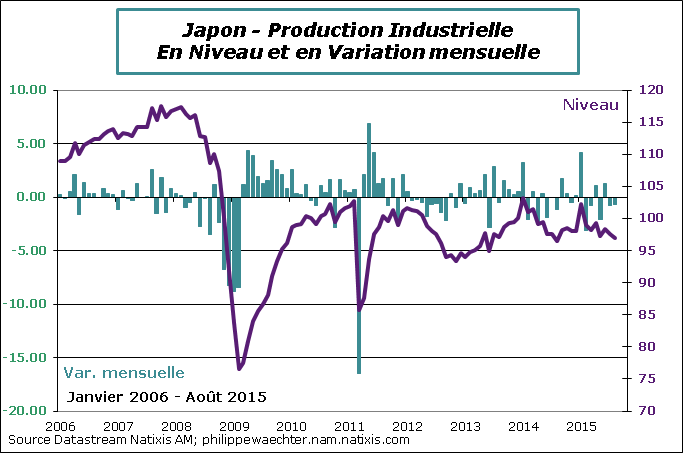

Au Japon, la glissade de la conjoncture continue via le repli, à nouveau de la production industrielle. L’activité tarde à se redresser dans ce secteur. Par ailleurs, même si les ventes de détail apparaissent plus solide en août, elles sont toujours en repli significatif par rapport à la période d’avant hausse de la TVA.

Au Japon, la glissade de la conjoncture continue via le repli, à nouveau de la production industrielle. L’activité tarde à se redresser dans ce secteur. Par ailleurs, même si les ventes de détail apparaissent plus solide en août, elles sont toujours en repli significatif par rapport à la période d’avant hausse de la TVA.

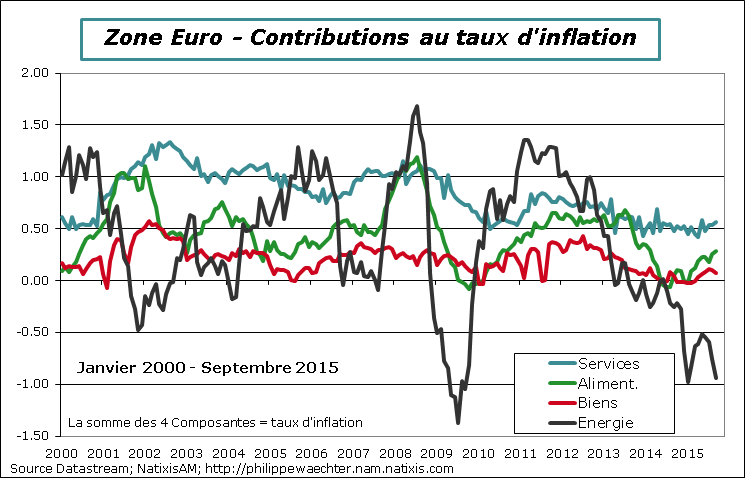

En zone Euro, l’évolution annuelle des prix est négative à -0.1% en septembre sous l’impulsion principalement de la baisse du prix de l’énergie. L’inflation sous-jacente est stable à 0.9%. Ces chiffres sont faibles y compris pour l’inflation sous-jacente. Le taux de chômage est stable à 11% en août après une révision à la hausse de 10.9 à 11 pour le mois de juillet. On notera le repli du taux de chômage italien, au plus bas à 11.9% depuis février 2013.

En zone Euro, l’évolution annuelle des prix est négative à -0.1% en septembre sous l’impulsion principalement de la baisse du prix de l’énergie. L’inflation sous-jacente est stable à 0.9%. Ces chiffres sont faibles y compris pour l’inflation sous-jacente. Le taux de chômage est stable à 11% en août après une révision à la hausse de 10.9 à 11 pour le mois de juillet. On notera le repli du taux de chômage italien, au plus bas à 11.9% depuis février 2013.

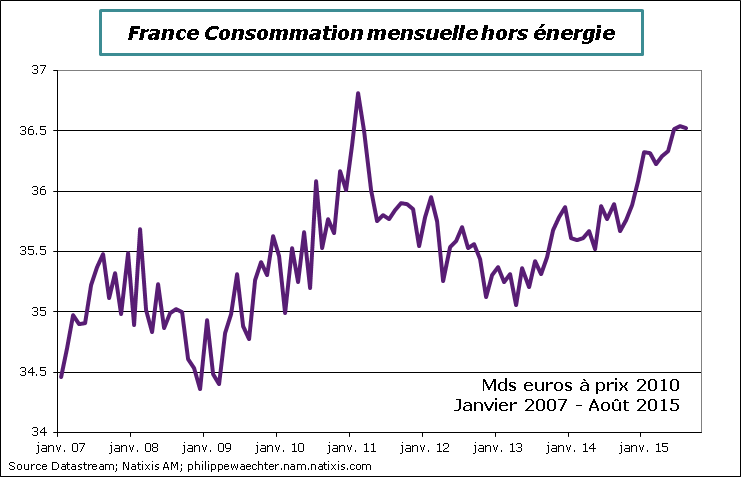

En France, la consommation des ménages a augmenté au cours de l’été par rapport au 2ème trimestre. L’acquis est de 0.6% pour le 3ème trimestre après une contraction de -0.15% au printemps. Hors énergie l’acquis est de 0.4% contre une hausse de 0.24% au 2ème trimestre. Le mouvement est haussier certes mais n’est pas spectaculaire. Dans la note de conjoncture de l’INSEE prévoyant une croissance de 1.1% en 2015 la consommation reste un support fort de l’expansion avec à coté une hausse de l’investissement des entreprises.

En France, la consommation des ménages a augmenté au cours de l’été par rapport au 2ème trimestre. L’acquis est de 0.6% pour le 3ème trimestre après une contraction de -0.15% au printemps. Hors énergie l’acquis est de 0.4% contre une hausse de 0.24% au 2ème trimestre. Le mouvement est haussier certes mais n’est pas spectaculaire. Dans la note de conjoncture de l’INSEE prévoyant une croissance de 1.1% en 2015 la consommation reste un support fort de l’expansion avec à coté une hausse de l’investissement des entreprises.

Concernant la loi de finance pour 2016 on notera qu’il repose sur une hausse significative de l’investissement des entreprises et l’option du gouvernement pour le soutenir. C’est un point majeur quant à la dynamique du cycle. Le CICE et le pacte de responsabilité ont dans cette politique un rôle majeur pour continuer d’améliorer les marges des entreprises.

Pour la semaine à venir on attendra avec impatience les minutes des réunions de la BCE et de la Fed même si je ne suis pas certain que cela modifie fondamentalement notre vision de la politique monétaire à venir (jeudi). Il y aura aussi ce jour la réunion de la Banque d’Angleterre. Rien n’est attendu durant cette réunion quant à l’orientation immédiate de la politique monétaire.

Pour la semaine à venir on attendra avec impatience les minutes des réunions de la BCE et de la Fed même si je ne suis pas certain que cela modifie fondamentalement notre vision de la politique monétaire à venir (jeudi). Il y aura aussi ce jour la réunion de la Banque d’Angleterre. Rien n’est attendu durant cette réunion quant à l’orientation immédiate de la politique monétaire.

On attendra lundi les enquêtes Markit et ISM dans le domaine des services. Il y aura aussi les commandes à l’industrie en Allemagne et les chiffres de production industrielle en Europe tout au long de la semaine.

Bonne semaine à tous