Plusieurs éléments à prendre en compte pour suivre la macroéconomie

Le premier est la baisse des prévisions de croissance publiées par le FMI.

Le PIB mondial n’augmenterait que de 3.1% cette année contre 3.4% l’an dernier et dans l’attente d’une expansion de 3.6% pour 2016. L’inquiétude du FMI porte sur les pays émergents qui subissent à la fois la baisse du prix des matières premières et le ralentissement chinois. L’autre point est l’éventuel impact de la hausse des taux d’intérêt de la Fed. Les inquiétudes ont prédominé lors de cette réunion des grands argentiers.

Le second point majeur est la signature du Traité TransPacifique (Trans-Pacific Partnership ou TPP) entre les Etats-Unis et 11 pays asiatiques (la Chine n’y est pas). L’objet du traité est, sur le fonds, de faciliter les échanges entre les signataires. L’inquiétude porte sur la capacité renouvelée du traité de modifier le rapport de force entre les Etats et les entreprises avec l’Organisation Mondiale du Commerce comme arbitre. Cela peut notamment jouer sur les conditions de travail. Il faudra voir le fonctionnement de ce traité à l’usage car les négociations et donc pas mal de détails sont restés secrets. L’objectif derrière cet accord est d’accroitre les échanges sur la zone et d’accroître les perspectives de croissance.

L’accord était un objectif de l’administration Obama et l’on comprend que les pays asiatiques aient accéléré la signature. La Chine ne joue en effet plus le même rôle dans la dynamique des échanges et les pays asiatiques peuvent avoir intérêt à renouer de façon plus directe avec les USA pour dynamiser leur commerce extérieur.

Le troisième point est l’inquiétude des banques centrales. Les minutes de la Fed et de la BCE suggèrent que celles-ci ne sont pas dans une situation confortable notamment en raison du report de la convergence vers la cible de 2%. Le statu quo prévaut aussi car les risques sur l’activité demeurent.

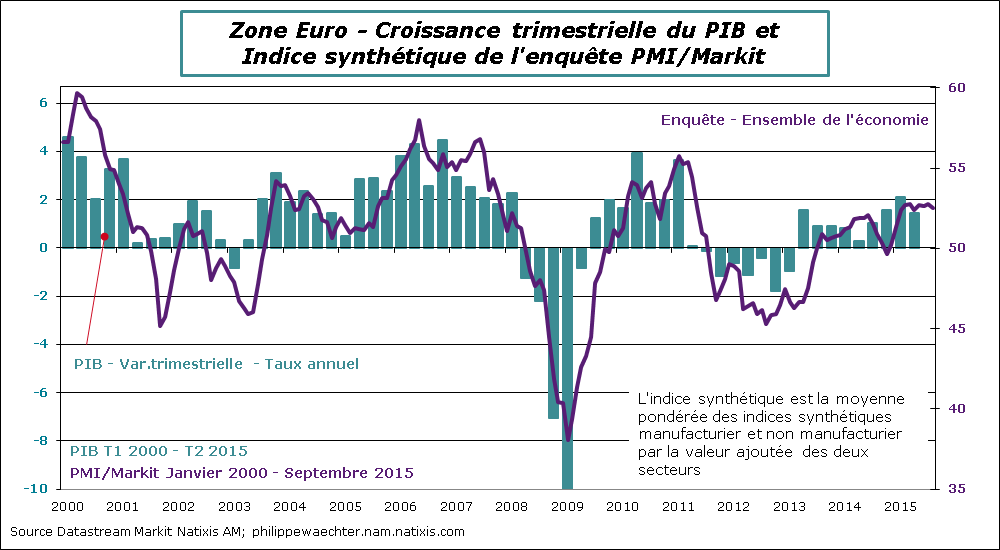

L’indice synthétique de l’enquête Markit pour l’ensemble de la zone Euro s’est étiolé en Septembre mais reste dans le corridor observé depuis février. L’indice global suggère une hausse de l’activité mais n’indique toujours pas d’accélération pour l’instant.

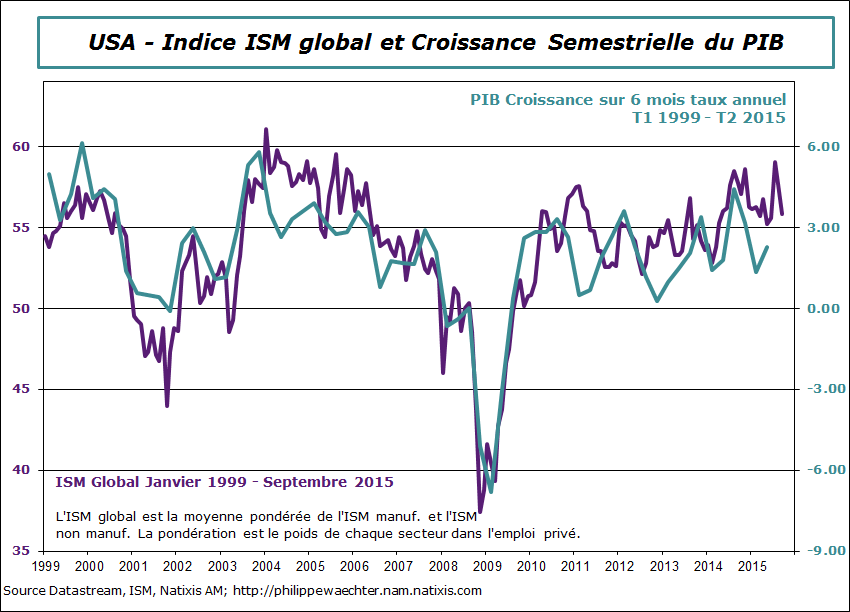

L’indice ISM global aux USA, synthèse des indices du secteur manufacturier et de celui des services, a nettement ralenti en septembre éliminant ainsi le pic fort et élevé de juillet. L’activité continue de progresser mais il n’y a plus d’accélération rapide programmée à partir de cet indicateur. Cela ne donne pas tort à la stabilité des taux de la Fed.

L’indice ISM global aux USA, synthèse des indices du secteur manufacturier et de celui des services, a nettement ralenti en septembre éliminant ainsi le pic fort et élevé de juillet. L’activité continue de progresser mais il n’y a plus d’accélération rapide programmée à partir de cet indicateur. Cela ne donne pas tort à la stabilité des taux de la Fed.

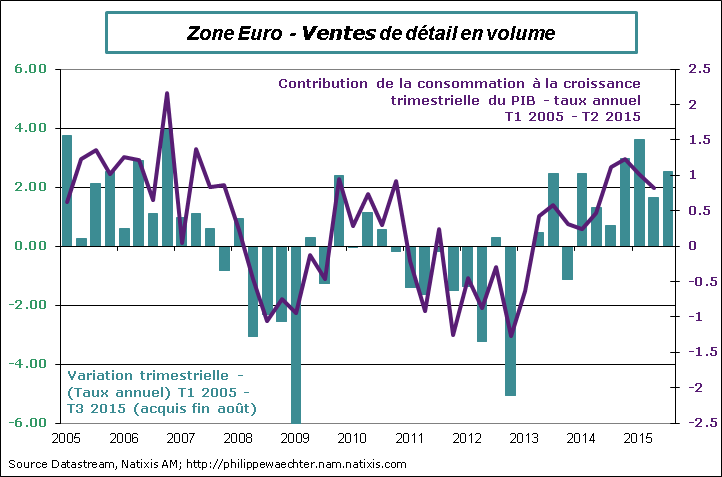

En zone Euro les ventes de détail se sont légèrement accélérées au cours des 2 premiers mois du troisième trimestre. L’acquis est de 2.5% pour le 3ème trimestre contre une progression de 1.7% d’avril à juin. Cela devrait se traduire par un chiffre de consommation robuste et une contribution plus forte à la croissance du PIB. Dans le détail géographique, on note que le Portugal, l’Irlande et la France sont solides alors que l’Espagne a une allure haussière même si elle est encore à un bas niveau.

En zone Euro les ventes de détail se sont légèrement accélérées au cours des 2 premiers mois du troisième trimestre. L’acquis est de 2.5% pour le 3ème trimestre contre une progression de 1.7% d’avril à juin. Cela devrait se traduire par un chiffre de consommation robuste et une contribution plus forte à la croissance du PIB. Dans le détail géographique, on note que le Portugal, l’Irlande et la France sont solides alors que l’Espagne a une allure haussière même si elle est encore à un bas niveau.

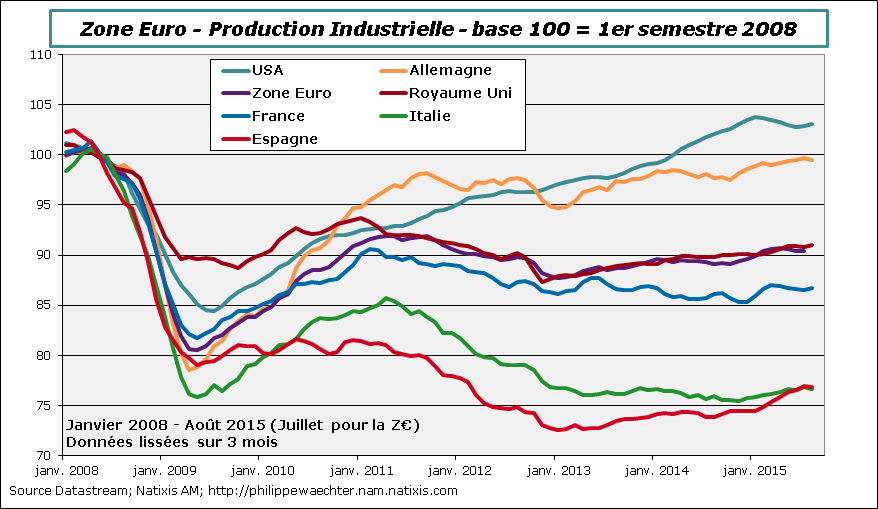

En Europe, l’activité industrielle en août a été volatile avec de fortes accélérations en France et au Royaume Uni après un repli en juillet mais aussi une décélération brutale en Allemagne et en Espagne. De la sorte, l’acquis pour le 3ème trimestre est réduit un peu partout. Le chiffre le plus élevé est en Italie avec un acquis de 1.5% en taux annualisé à la fin du mois d’aout. Ce chiffre est à comparer à la hausse de 2.1% au printemps. La France a un acquis de 1.1% contre -1.7% au T2. Le Royaume Uni est à 0.9% après +2.7%, l’Espagne à seulement 0.6% après 6.5% et l’acquis allemand est négatif à -0.4% après 2% au 2ème trimestre. La dynamique apparait plus fragile et peut traduire l’inquiétude de la BCE quant au profil de l’activité.

En Europe, l’activité industrielle en août a été volatile avec de fortes accélérations en France et au Royaume Uni après un repli en juillet mais aussi une décélération brutale en Allemagne et en Espagne. De la sorte, l’acquis pour le 3ème trimestre est réduit un peu partout. Le chiffre le plus élevé est en Italie avec un acquis de 1.5% en taux annualisé à la fin du mois d’aout. Ce chiffre est à comparer à la hausse de 2.1% au printemps. La France a un acquis de 1.1% contre -1.7% au T2. Le Royaume Uni est à 0.9% après +2.7%, l’Espagne à seulement 0.6% après 6.5% et l’acquis allemand est négatif à -0.4% après 2% au 2ème trimestre. La dynamique apparait plus fragile et peut traduire l’inquiétude de la BCE quant au profil de l’activité.

On note sur le graphe que l’Espagne et l’Italie ont des profils confondus depuis le printemps.

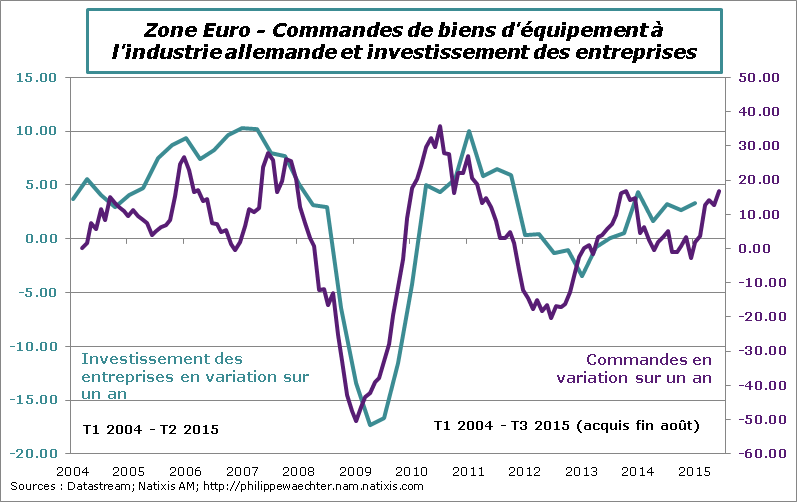

Néanmoins, il peut y avoir des signaux plus positifs. Les commandes de biens d’équipement adressées par la zone Euro à l’industrie allemande sont en hausse significative depuis le point bas de mars 2015. Cela devrait se traduire par un investissement plus robuste des entreprises. La demande interne plus solide, qui semble décoller de sa tendance réduite de ces dernières années, est probablement l’ingrédient majeur de ce changement. Une étude récente de la Banque de France montre une fois encore le rôle essentiel de la demande observée et attendue pour expliquer l’investissement. La trop grande fragilité conjoncturelle depuis 2011 n’incitait guère à la prise de risque.

Néanmoins, il peut y avoir des signaux plus positifs. Les commandes de biens d’équipement adressées par la zone Euro à l’industrie allemande sont en hausse significative depuis le point bas de mars 2015. Cela devrait se traduire par un investissement plus robuste des entreprises. La demande interne plus solide, qui semble décoller de sa tendance réduite de ces dernières années, est probablement l’ingrédient majeur de ce changement. Une étude récente de la Banque de France montre une fois encore le rôle essentiel de la demande observée et attendue pour expliquer l’investissement. La trop grande fragilité conjoncturelle depuis 2011 n’incitait guère à la prise de risque.

Du côté allemand, la baisse des exportations du mois d’aout vient après une période de progression très rapide. Sur 3 mois, la hausse est de 1.1% en taux annualisé. Il est trop tôt pour s’alerter.

Du côté allemand, la baisse des exportations du mois d’aout vient après une période de progression très rapide. Sur 3 mois, la hausse est de 1.1% en taux annualisé. Il est trop tôt pour s’alerter.

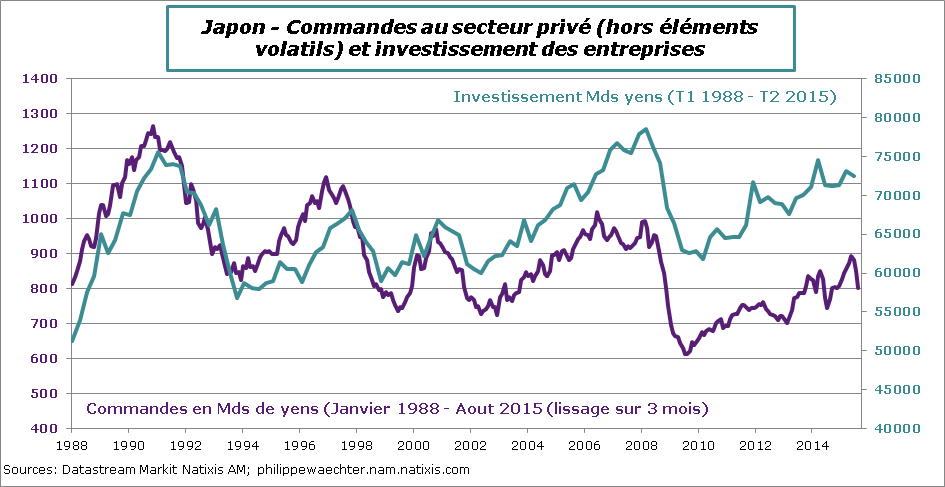

Au Japon, on relèvera le recul brutal et fort des commandes de biens d’équipement depuis le mois de mai. Le repli est de 16% depuis le point haut récent et l’acquis pour le 3ème trimestre est de -12% après près de 3% de hausse au printemps. Cela devrait se traduire sur la deuxième partie de l’année par une chute de l’investissement des entreprises. Le propos optimiste de la Banque du Japon sur la reprise de l’investissement est largement excessif.

Pour la semaine à venir on sera attentif aux premières enquêtes du mois d’octobre. Il y aura le ZEW en Allemagne (mardi) et les enquêtes des Fed de New York et de Philadelphie aux Etats-Unis (jeudi). Au regard des inflexions récentes elles seront importantes.

En outre aux USA on disposera vendredi de la production industrielle du mois de septembre. L’acquis pour l’instant est modérément positif pour le 3ème trimestre. Pour la zone Euro le chiffre de la production industrielle du mois d’aout sera publié mercredi.

Aux USA encore on aura, mercredi, les ventes de détail de septembre et donc une idée plus robuste de l’allure de la consommation au 3ème trimestre. Pour l’instant, l’acquis est fort à la fin du mois d’aout. Au Royaume Uni, les données du marché du travail en aout et septembre seront disponibles mercredi.

Mardi le commerce extérieur chinois de septembre sera publié et l’inflation de septembre sera disponible mercredi

On disposera aussi de toute une série d’indice de prix: en zone Euro (vendredi), en France (mercredi), en Allemagne (mardi), en Espagne (mercredi), au Royaume Uni (mardi) et aux USA (jeudi). On disposera ainsi d’un large panorama de l’inflation en septembre

Bonne semaine à tous