La Federal Reserve, qui avait l’air si sûre d’elle lors de sa réunion de décembre 2015, revient en arrière. Lors de sa réunion de mars, elle s’inquiète de l’activité en interne et des chocs qui pourraient provenir de l’extérieur. Dès lors elle maintient son taux d’intérêt de référence entre 0.25% et 0.5% et surtout révise ses projections de taux pour les mois qui viennent.

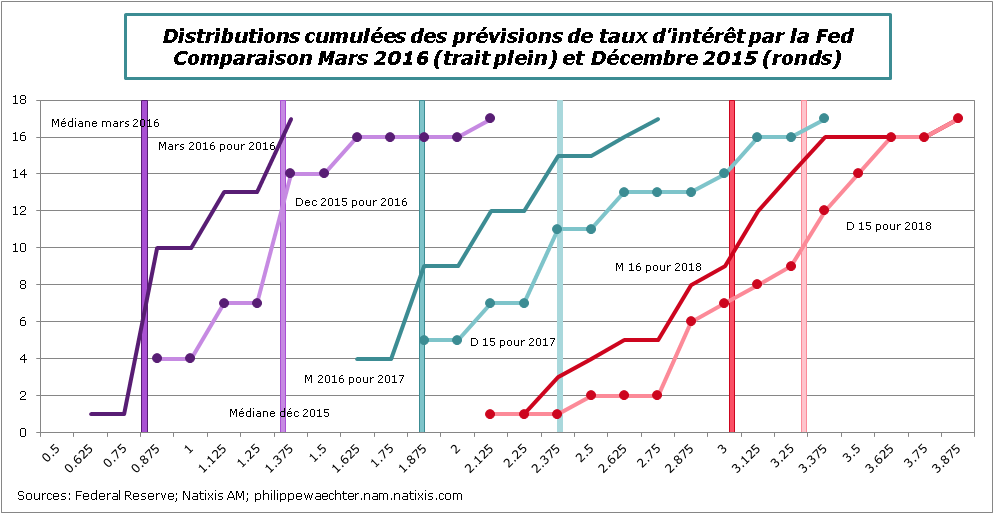

J’ai exprimé le fameux graphe des dots (graphe où chaque membre du comité de politique monétaire donne son choix, son anticipation sur le taux à la fin de l’année X). Sur le graphe j’ai représenté les attentes de décembre 2015 et de mars 2016 pour les années 2016, 2017 et 2018. J’ai ajouté la médiane de chacune des distributions.

Chaque courbe représente les attentes cumulées des membres du FOMC. On peut lire ainsi: en mars 2016, 1 membre s’attend à ce que le taux des fed funds soit à 0.625% à la fin de l’année 2016. Le 17ème membre attend un taux de 1.375%. En décembre 2015, 4 membres s’attendaient à un taux de 0.875% fin 2016 et le 17ème s’attendait à un taux de 2.125%.

On observe le déplacement vers la gauche de l’ensemble des attentes. On le voit sur les courbes mais c’est très clair lorsque l’on prend les médianes. L’attente médiane pour 2016 était de 1.375% en décembre elle n’est plus que de 0.875% en mars. De 4 hausses attendues via ce graphe on passe à 2 hausses.

Ces translations s’observent aussi pour 2017 et pour 2018.

On sait que ce graphique ne donne pas une anticipation de ce que fera la Fed car c’est le président de la Fed qui décide et je ne sais pas où est son point dans chacune de ces courbes. Le graphe traduit simplement le fait que la Fed ne croit plus à un retour vers une configuration normale du cycle contrairement à ce qu’elle affirmait en décembre. C’est cela le point majeur. Le cycle n’a pas l’allure d’avant crise que certains avancent systématiquement. La Fed prend en compte cet élément.

La banque centrale américaine constate que l’environnement international est fragile, qu’il n’y a pas de reprise de la croissance et qu’en conséquence la possibilité d’une accélération de l’inflation est réduite.

Janet Yellen a indiqué que la Fed ne souhaite pas être derrière la courbe (être en retard) et en conséquence remonter ses taux d’intérêt très rapidement. Néanmoins elle indique que tant qu’il n’y aura pas de vraie signaux d’inflation elle ne relèvera pas les taux. C’est une option plus raisonnable que de vouloir remonter les taux par avance par crainte d’une inflation à venir. Il vaut mieux agir un peu trop tard qu’un peu trop tôt. C’est le message de ce soir et c’est très bien ainsi car je ne suis toujours pas persuadé de l’utilité de durcir la politique monétaire.