6 éléments à retenir dans la semaine écoulée pour bien appréhender la conjoncture économique

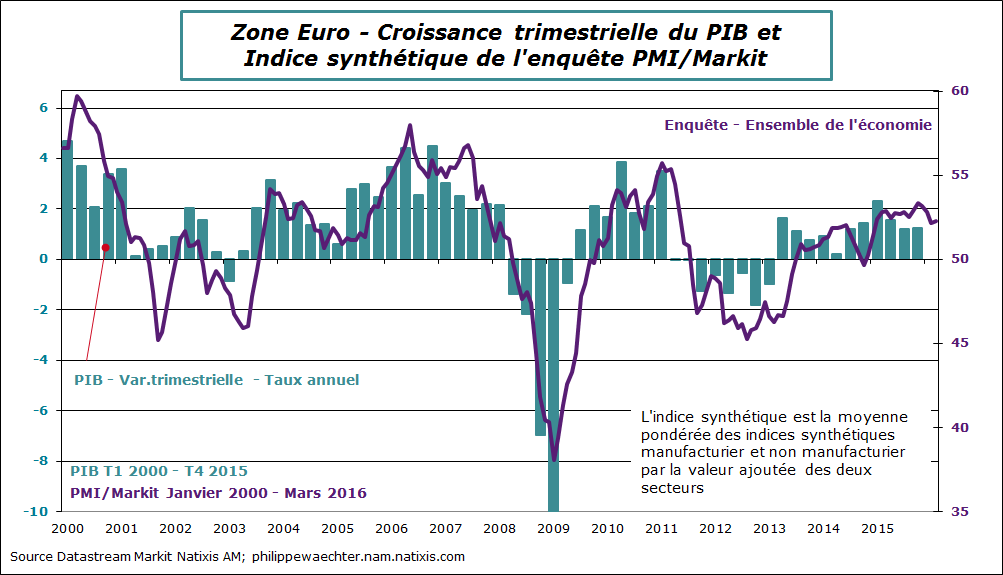

Point #1 – La dynamique de la zone Euro plafonne

La publication de l’estimation avancée de l’enquête Markit pour le mois de mars suggère que l’économie de la zone Euro ralentit par rapport aux derniers mois de 2015 (point haut en novembre). Cela s’observe sur l’indice global qui au premier trimestre s’inscrit en moyenne à 52.4 contre 53.1 durant les trois derniers mois de 2015. On notera que le chiffre de mars à 52.3 est inférieur à celui de la moyenne du trimestre ce qui montre une dynamique limitée.

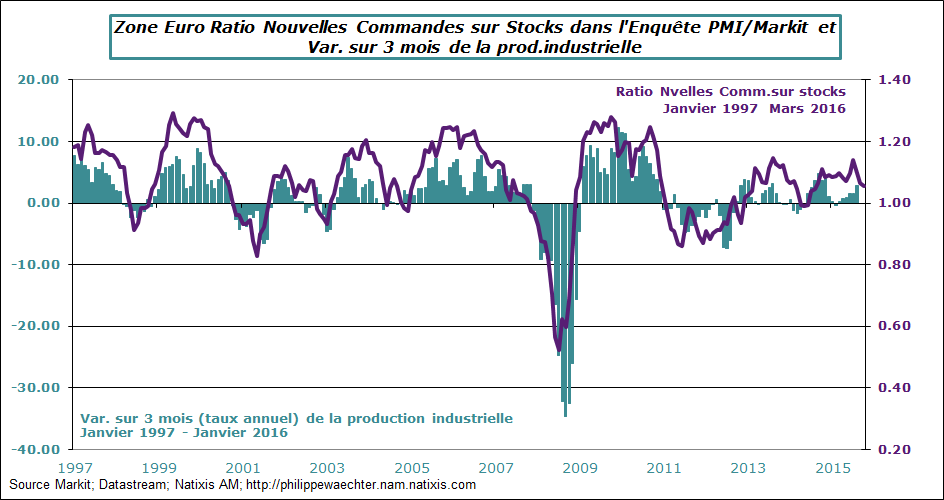

Dans les composantes on retiendra le ralentissement des flux de commandes. Le ratio des nouvelles commandes sur stocks est plus faible en mars s’est établi à 1.05 soit son plus bas niveau depuis janvier 2015. La demande (commandes) n’est plus aussi vive au regard de la dynamique des stocks et si la tendance continue, la demande pourra être satisfaite en puisant sur les stocks plutôt que de produire. C’est ce que suggère le graphe ci-dessous

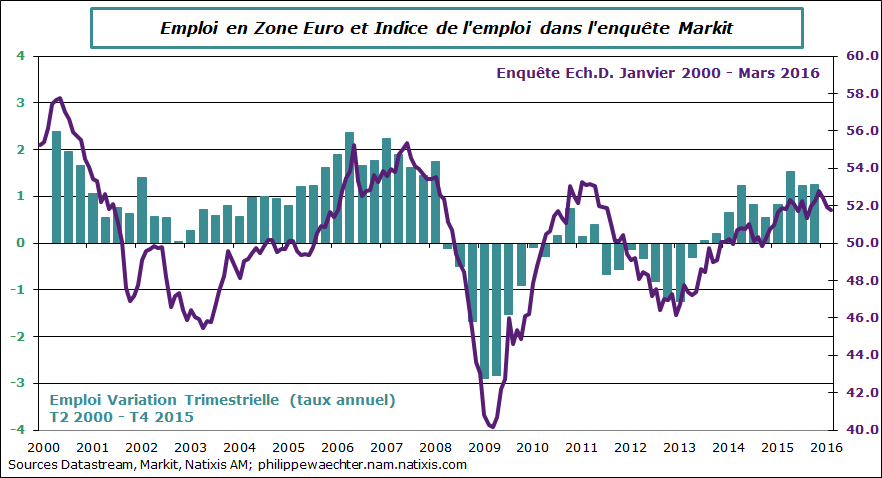

Le profil de l’emploi est moins vif également.

Cette enquête suggère que la zone Euro n’est pas imperméable aux chocs extérieurs. Le schéma que j’avais en tête était que la politique monétaire de la BCE en favorisant la synchronisation du cycle des pays de la zone permettait une meilleure autonomie de la croissance européenne. Sa robustesse devait permettre d’amortir ces chocs sans franchement remettre en cause la trajectoire de l’économie de la zone. Au regard des données récentes on peut en douter. Depuis le point haut de novembre il semble que l’économie de la zone soit plus sensible qu’attendu à l’environnement international. C’est pour cela que les gouvernements doivent mettre en place une stratégie budgétaire pour renforcer la demande interne et limiter ainsi cette influence externe. La politique monétaire même après les mesures récentes prises par la BCE n’y parviendra pas seule.

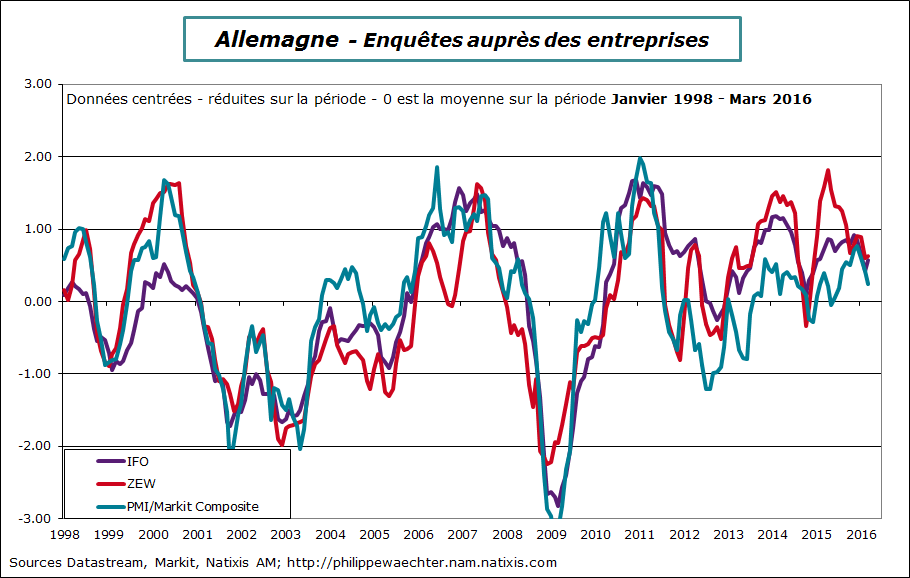

Point #2 – L’économie allemande est moins dynamique

Les trois enquêtes principales sur l’Allemagne suggèrent qu’en tendance l’économie connait un ralentissement de son activité depuis le milieu du dernier trimestre 2015. Face à cela le gouvernement a tendance à renforcer son action (pensions, logement social notamment) afin de compenser un secteur extérieur moins contributeur à la croissance.

Point #3 – La conjoncture française manque d’impulsion

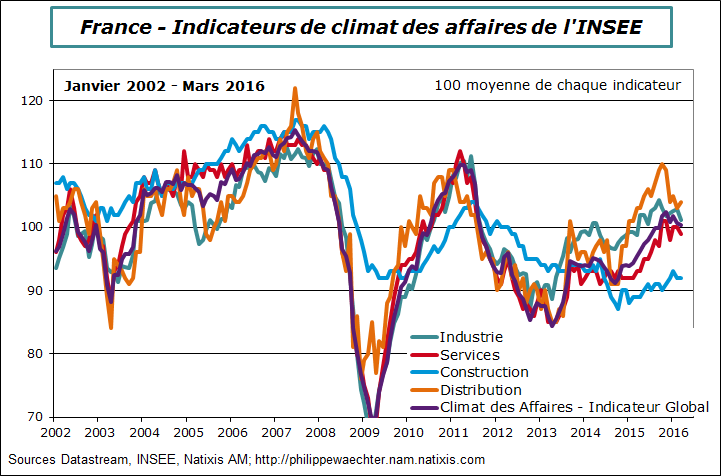

L’enquête de l’INSEE sur le climat des affaires dans l’ensemble de l’économie suggère que la croissance est plus limitée au premier trimestre. L’indice synthétique, qui montrait une progression plus rapide que sa moyenne de long terme au dernier trimestre 2015, revient sur cette moyenne de long terme en mars. Les composantes ralentissent aussi. Le plus préoccupant est la tendance à la baisse constatée dans la distribution alors que le repli du prix du pétrole devrait favoriser la consommation des ménages. On note aussi que les industriels sont un peu moins optimistes sur leur activité.

Imaginer, comme le fait l’INSEE, une accélération de la croissance au premier trimestre par rapport au dernier de 2015 (0.4% contre 0.3%) me parait audacieux alors que tous les indices ci-dessous sont plus bas en moyenne sur le T1 2016 que sur le T4 2015 à l’exception de la construction.

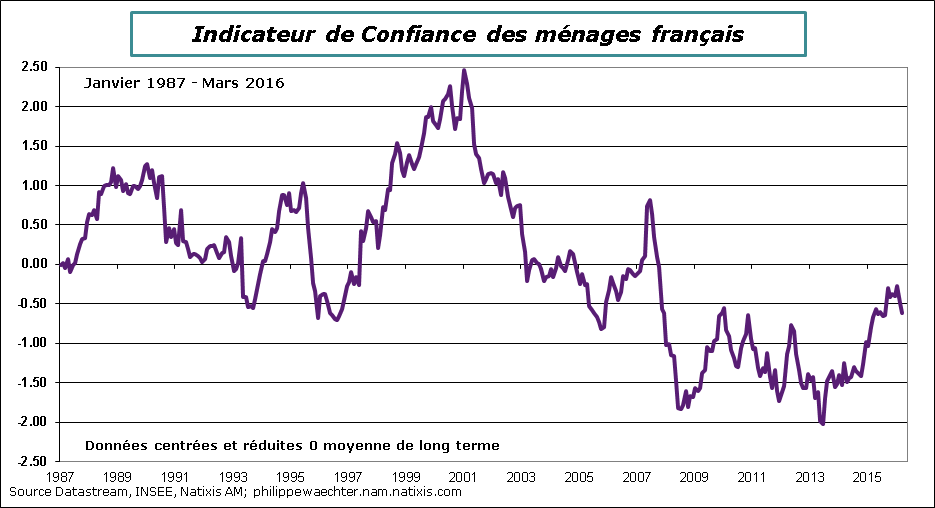

Les ménages français, aussi, sont moroses. L’indice de confiance s’infléchit sensiblement en tendance depuis le point haut de janvier 2016. D’un seul coup, les perspectives personnelles et pour l’ensemble des français sont devenues plus sombres.

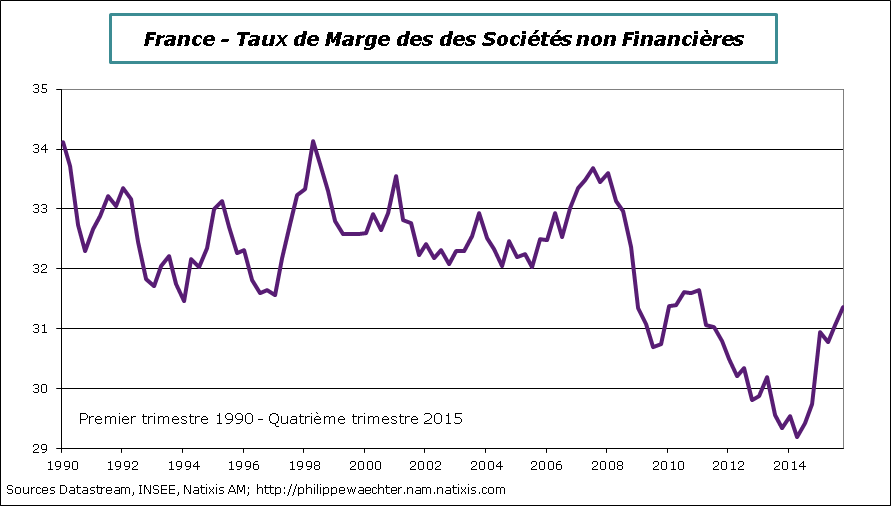

Du côté des entreprises, la publication de la deuxième version des comptes nationaux trimestriels permet de disposer notamment du taux de marge des entreprises. Le rattrapage se poursuit et les sociétés financières vont progressivement retrouver le niveau de marge, stable en tendance, qui était celui observé depuis 1986 jusqu’à la crise de 2008.

On voit ici de façon claire qu’une grande partie de l’ajustement macroéconomique a été porté par les entreprises. Le CICE et le pacte de responsabilité permettent la convergence vers le niveau d’avant crise mais l’on ne peut pas spontanément espérer que les entreprises vont investir violemment sans être rassurées sur leur environnement. C’est pour cela que l’investissement public peut ici avoir du sens afin de créer une incitation et de provoquer un effet d’entrainement.

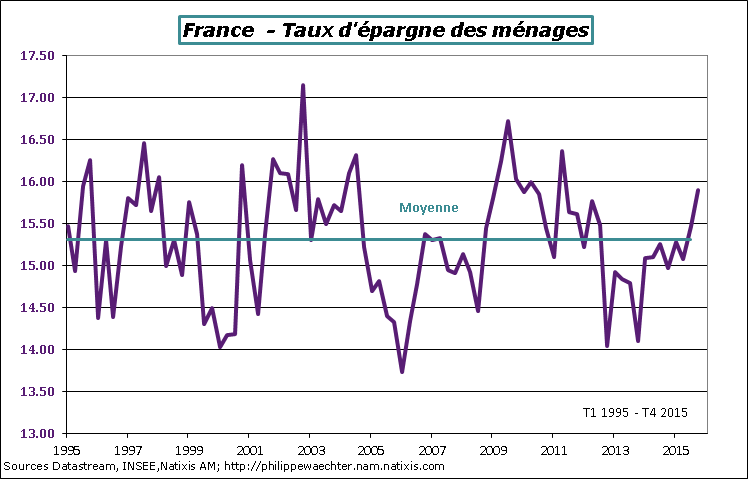

Le taux d’épargne a augmenté de façon significative au dernier trimestre 2015. Le recul de la consommation sur l’énergie et l’habillement, notamment, n’a pas été compensé par une hausse des autres composantes des dépenses mais par une augmentation du taux d’épargne qui à 15.9% retrouve son plus haut niveau depuis le 2ème trimestre 2011.

Le taux d’épargne est stable en tendance et l’on peut imaginer une baisse (retour vers la moyenne) au premier trimestre 2016 poussant un peu la consommation vers le haut. Cependant au regard des éléments développés ci-dessus ce sera peut être moins marqué qu’anticipé par l’INSEE.

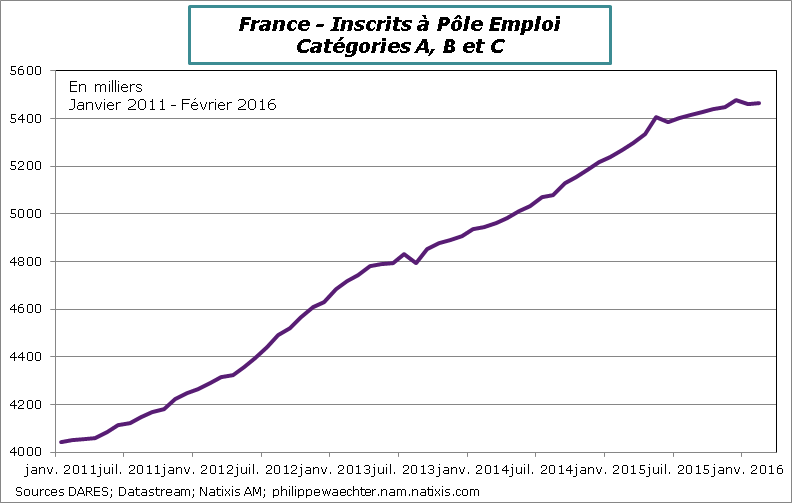

Les inscrits à Pôle Emploi ont fortement augmenté pour la catégorie A (ceux qui recherche un emploi et n’ont pas travaillé du tout). Cependant si l’on prend en compte en plus les catégories B et C qui sont des personnes qui recherchent un emploi mais qui ont pu travailler au cours du mois alors l’image est différente. Prendre en compte les catégories B et C n’est pas absurde en raison de la durée de la crise et de la nécessité de trouver des ressources. L’inflexion constatée au printemps 2015 s’est accentuée depuis la fin 2015. C’est plutôt un bon signal.

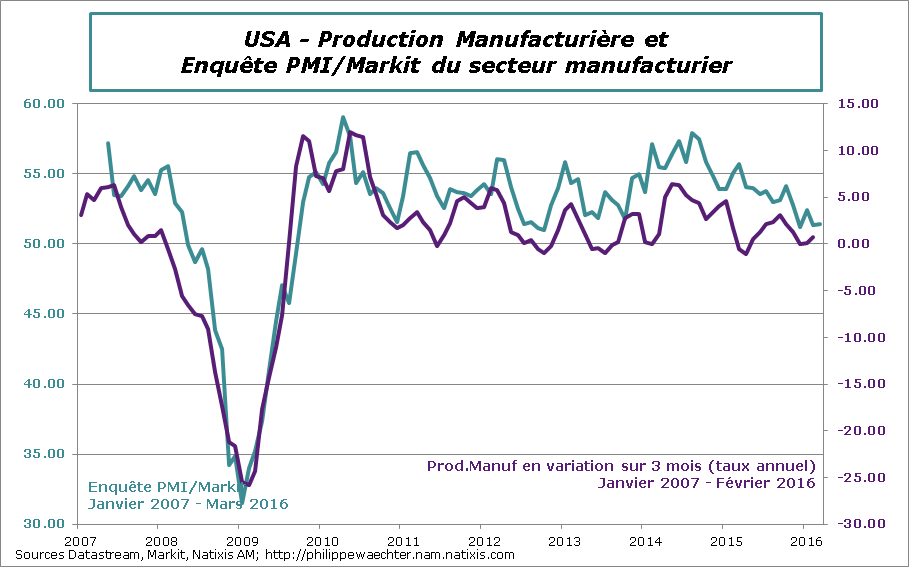

Point #4 – La dynamique conjoncturelle américaine devient hésitante

L’enquête menée par Markit en mars dans le secteur manufacturier ne donne pas un signal de rebond majeur dans le secteur manufacturier. les commandes restent faibles.

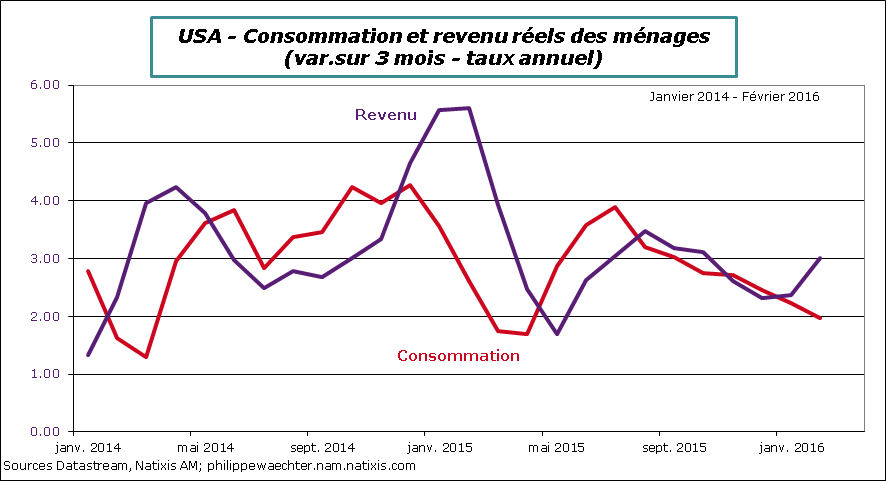

La consommation des ménages n’est pas non plus très robuste. Le chiffre de février publié lundi 28 suggère que les dépenses des ménages sur l’ensemble du trimestre vont entrainer des révisions à la baisse du chiffre de croissance du premier trimestre 2016.

L’acquis de croissance des dépenses de consommation pour le premier trimestre n’est que de 1.4% en taux annualisé après une hausse de 2.45% au dernier trimestre 2015.

La Fed d’Atlanta a abaissé sa prévision de 1.4% à 0.6% (taux annualisé) pour le PIB du premier trimestre après la publication de ces chiffres de consommation.

Associé à la chute des reventes de maisons (-7.2%) en février, le discours de Janet Yellen (mardi) n’a probablement beaucoup changé depuis sa conférence de presse. Elle va attendre des signes plus tangibles susceptible de traduire des tensions sur l’appareil productif avant d’intervenir sur les taux d’intérêt.

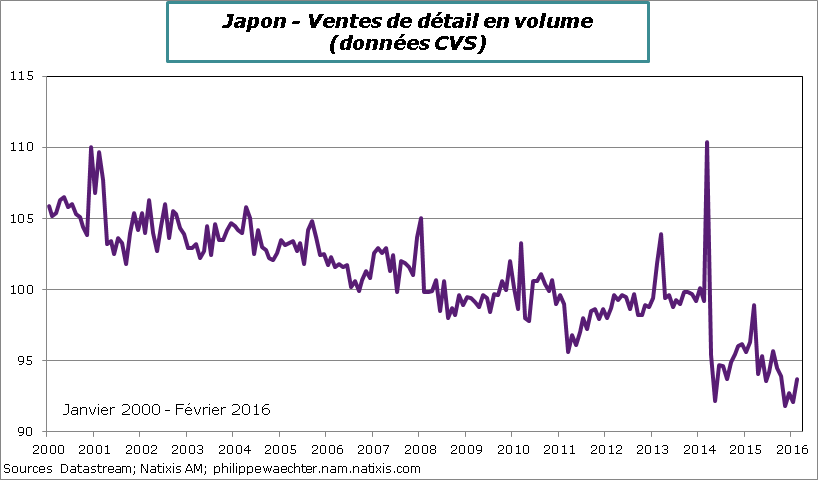

Point #6 – La consommation des ménages japonais rebondit mais reste déprimée.

L’acquis est de 1.6% après un recul des dépenses de -8.2% (taux annuel)au dernier trimestre 2015. Il s’agit juste d’un rattrapage, pas encore d’un changement de tendance

Autres éléments à retenir

- L’inflation au Royaume Uni a été stable en février à 0.3% et l’inflation sous-jacente a reculé à 1.1 contre 1.2% en janvier

- Les ventes de détail au Royaume Uni ont baissé en février mais en raison de la forte progression de janvier, l’acquis pour le premier trimestre est de 6.2% en taux annuel contre 4.9% de hausse sur l’ensemble du dernier trimestre 2015

- Le PIB américain a été révisé à la hausse pour le T4 2015. Sa progression est désormais de 1.4% (1% dans l’estimation précédente) et sur l’ensemble de l’année 2015 la croissance a été de 2.4% comme en 2014.

- Le compte courant de la zone Euro est excédentaire de 216 Mds d’euros sur les 12 derniers mois à janvier 2016. Au 4ème trimestre il représentait 3.2% du PIB. C’est de l’épargne en excès en zone Euro. Au USA au même trimestre le solde de la balance courante est déficitaire de 2.8% du PIB.

Pour la semaine qui s’ouvre

On attendra le discours de Yellen mardi, mais sans attente particulière. Elle ne peut pas changer d’avis rapidement sous peine de perdre sa crédibilité.

On aura encore, mardi aux USA, l’indice de confiance du consommateur (Conference Board) et l’indice Case Shiller sur le prix des maisons. Vendredi prochain, ce sera l’emploi américain qui sera regardé avec intérêt tout comme l’indice ISM pour le secteur manufacturier.

Vendredi 1er avril on aura d’ailleurs toute la panoplie des indices Markit et ISM pour le secteur manufacturier en mars.

Jeudi, on disposera du taux d’inflation en zone Euro (estimation avancée) pour le mois de mars. Pareil pour la France.

Bonne semaine à tous