7 points à relever cette semaine pour suivre la conjoncture globale

Point #1 – La dynamique manufacturière est faible

Les enquêtes menées en avril auprès des chefs d’entreprise ne permettent pas d’avoir une image très solide et positive de l’activité au cours des prochains mois.

L’indice mondial, qui s’était amélioré à la marge en mars, retombe à un niveau proche de 50 (50.1). Cela témoigne du manque de source d’impulsion sur l’activité globale. Il n’y a pas de pays ou zone capable de créer une dynamique qui se diffuse dans le reste du monde.

En outre, parmi les pays développés, on constate que les indices britannique et japonais passe, pour le premier, ou reste, pour le second, sous le seuil de 50 indiquant un repli de l’activité manufacturière. Au Royaume Uni cela traduit à la fois l’essoufflement du cycle et l’incertitude créé par le referendum sur le Brexit (23 juin prochain). Au Japon, l’économie manque de soutien. La dynamique interne est limitée et le commerce extérieur est pénalisé par la remontée du yen et par une dynamique des échanges réduite notamment en Chine.

L’enquête relative à la zone Euro est stable passant de 52.6 à 52.7 et le ratio des nouvelles commandes sur stocks s’améliore à la marge.

Les deux indicateurs américains (ISM et Markit) sont à 50.8. Cela n’accentue pas la reprise constatée en mars. L’activité américaine progresse mais à un rythme limité. Aux USA, seul l’emploi s’améliore dans les composantes de l’enquête ISM. Les commandes et la production reculent et le ratio des nouvelles commandes sur stocks se replient.

Les indices émergents repartent à la baisse. (voir plus loin)

Point #2 – Les services sont les supports forts de l’activité à court terme

Les indicateurs liés aux services continuent de s’améliorer. Ce mouvement est bien plus fort aux USA qu’en zone Euro.

De la sorte, l’indice ISM global, moyenne pondérée des indices manufacturier et de services, continue de progresser. Il s’est inscrit à 54.9 en avril contre une moyenne de 53.1 au premier trimestre.

En zone Euro l’amélioration des services est moins marqué et l’indice synthétique d’avril est marginalement au-dessous de l’indice moyen du premier trimestre à 52.2 contre 52.3.

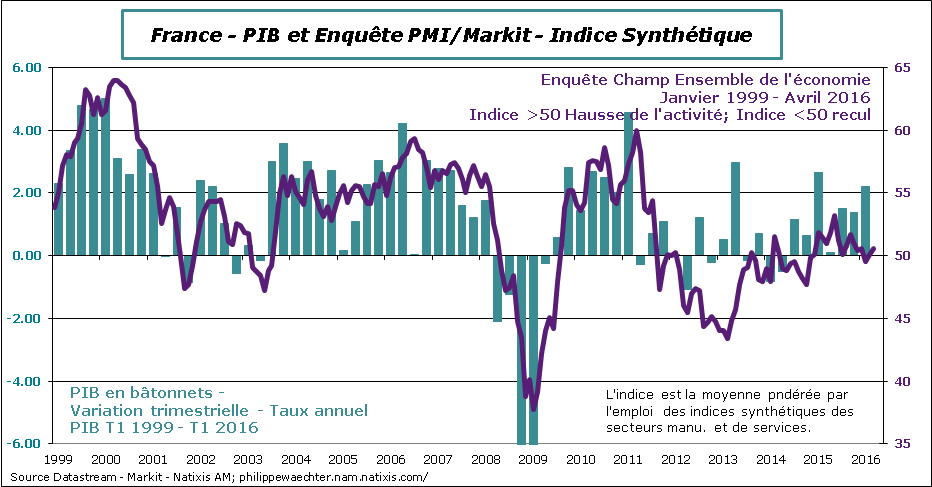

Point #3 – L’indice français peu dynamique mais…L’indice synthétique pour la France est pénalisé par le repli observé dans le secteur manufacturier (ce que ne dit pas l’enquête de l’INSEE sur ce même secteur) alors que les services sont plus robustes. L’indice synthétique s’est inscrit à 50.6 contre une moyenne de 50.1 au premier trimestre. On note aussi que sur le graphe la cohérence avec le profil du PIB apparait moins solide.

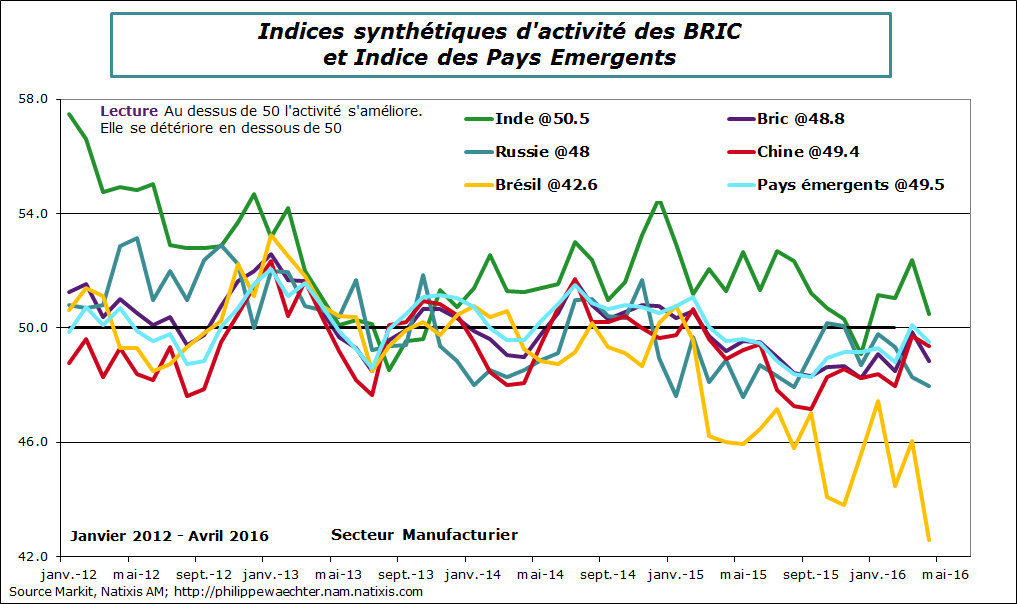

Point #4 – Retour en arrière dans les pays émergents

Les enquêtes menées auprès des pays émergents montrent une tendance à la contraction de l’activité. L’indice émergent calculé par Markit retombe sous le seuil de 50 et l’indicateur BRIC se replie rapidement.

Il faut dire qu’au sein des grands pays émergents, les BRIC, 3 ont une activité qui se contracte et l’Inde voit son indice refluer fortement et ne s’arrêter qu’un peu au dessus du seuil de 50.

La hausse des flux de capitaux vers les émergents depuis deux mois sont donc gonflés par des spécificités financières (report de la remontée des taux US par la Fed et effet de portage important dans un univers moins risqué par le report de la hausse des taux US) plutôt que par des considérations macroéconomiques.

Les indices chinois et russe se replient un peu mais c’est surtout le Brésil qui s’enfonce dans la crise. Les chefs d’entreprise sont très pessimistes puisque l’indice tombe à 42.6 soit le plus bas niveau depuis mars 2009. Il y aura peut être une issue cette semaine (le 11) avec la possible destitution de Dilma Rousseff pour 6 mois par le Sénat.

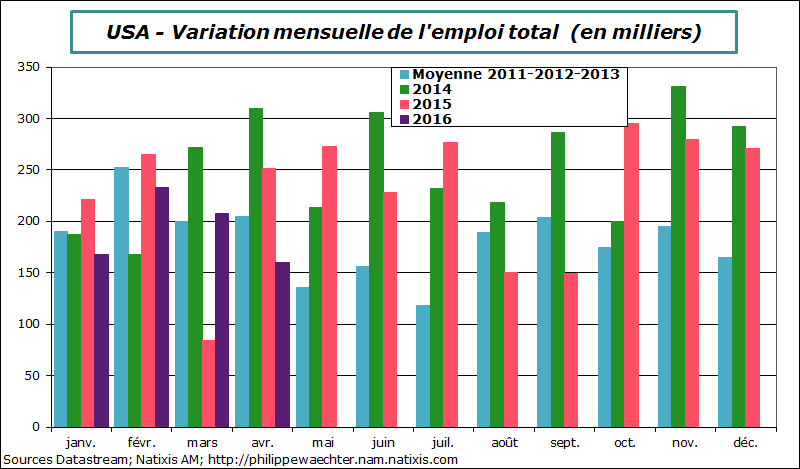

Point #5 – L’emploi américain était moins dynamique en avril.

160 000 créations d’emplois en avril c’est nettement moins que la moyenne constatée depuis le début de l’année à 192 000 contre 205 000 en 2015 sur la même période.

C’est le secteur de la production de biens qui est le plus pénalisant. En 2015 sur les 4 premiers mois de l’année, 19 000 emplois étaient créés chaque mois en moyenne. Cette année le chiffre est à 0. Ce sont les secteurs de la construction et manufacturier qui sont les plus pénalisants. Pour la construction on passe, en moyenne sur les 4 premiers mois de l’année, de 27 000 en 2015 à 18 000 en 2016 et pour le secteur manufacturier de +6 000 à -6 000. Le secteur minier a une contribution négative marginalement plus réduite que l’an dernier (-13 000 en 2015 et -12 000 en 2016). La baisse du prix du pétrole et des matières premières n’a pas accentué la vitesse d’ajustement du secteur.

Dans le secteur des services privés, le nombre d’emplois a augmenté passant de 180 000 par mois en moyenne sur les 4 premiers mois de 2015 à 183 000 en 2016.

Sur le graphe on constate la faiblesse d’avril par rapport aux chiffres des années précédentes. Faut il y voir les prémices à la faiblesse du rebond tant attendu de l’activité au 2ème trimestre? (voir le deuxième graphe ici)

Le taux de salaire a légèrement progressé sur un an à 2.5%. N’ voyons pas encore un signal de changement de tendance et d’accélération même si depuis le début de l’année les chiffres sont un peu plus forts qu’auparavant. Il serait temps pour un cycle qui a démarré en juin 2009. Cela ne reflète pas pour autant des tensions sur l’appareil productif.

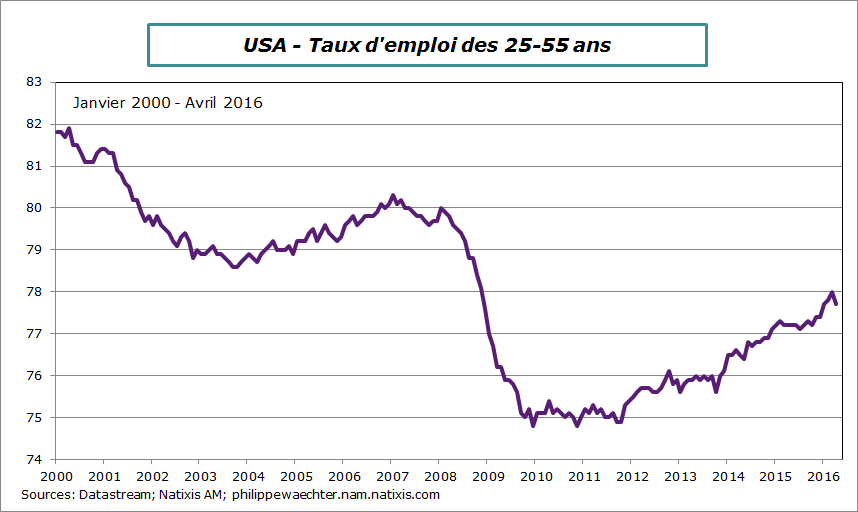

Le taux de chômage a été stable à 5%, le nombre de personnes à temps partiel mais souhaitant travailler davantage est quasiment stable depuis 4 mois (sa tendance baissière s’est arrêtée) et le taux d’emploi a légèrement baissé pour l’ensemble mais surtout pour les 25-55 ans.

Le chiffre du marché du travail américain pour le mois d’avril ne crée pas une pression supplémentaire sur le comité de politique monétaire de la Fed. Il ne provoque pas une urgence. La Fed peut donc attendre encore.

Point #6 – Le commerce extérieur chinois se normalise

Après les chiffres en hausse du mois de mars, ceux d’avril normalisent la dynamique du commerce extérieur chinois. Le chiffre de mars était un ajustement haussier après 2 chiffres faibles en janvier et février (affectés comme tous les ans par le nouvel an chinois). Ce n’était pas un changement de tendance. Le chiffre d’avril le rappelle. Les exportations se replient et les importations aussi. C’est la ligne violette sur le graphe qu’il faut suivre, pas la ligne bleue qui est beaucoup trop volatile pour donner un signal sur la conjoncture. Souvent néanmoins, chacun se concentre sur le chiffre qui donne le signal le plus positif. C’est une erreur.

Arrêtons de voir dans chaque chiffre en hausse en Chine la réduction de nos soucis et la clé pour sortir de nos difficultés. Ce temps là est passé et je ne suis pas persuadé que les autorités chinoises souhaitent tout mettre en oeuvre pour aller dans ce sens. Elles doivent d’abord faciliter l’ajustement de l’économie avec ses sur-capacités et son endettement excessif des entreprises.

Point #7 – La consommation est robuste au premier trimestre en zone Euro

En dépit du repli constaté au mois de mars (-0.5%), les ventes de détail ont progressé, en volume, de 3% sur l’ensemble du trimestre en taux annualisé. C’est, comme le montre le graphe, une évolution solide et un support fort pour la croissance de l’ensemble des dépenses de consommation (on aura le chiffre du T1, vendredi prochain)

Au cours de la semaine qui s’ouvre on notera

Le point important sera le détail du PIB pour le premier trimestre en zone Euro, en Allemagne et en Italie. Ce sera vendredi.

Vendredi encore, aux USA on disposera des ventes de détail d’avril

Jeudi la Banque d’Angleterre se réunira. Pas de changement attendu mais le commentaire sera intéressant à 1 mois etr demi du référendum sur le Brexit

Mardi on aura la production industrielle, de mars, en Allemagne, en France et en Italie et jeudi, celle de la zone Euro. Lundi, l’Allemagne publiera son chiffre des commandes à l’industrie pour mars et vendredi le chiffre final d’inflation en avril. La France publiera ce chiffre jeudi.Mardi on connaitra l’inflation chinoise.

Bonne semaine à tous