5 points à retenir dans la conjoncture de la semaine du 12 septembre et 3 points à venir durant la semaine du 19 septembre

Point #1 – L’activité manufacturière est plutôt en phase de ralentissement

Au sein des pays industrialisés, la progression quasi nulle des échanges mondiaux pèsent terriblement sur le profil des indices de production manufacturière. En conséquence et aussi parce que la dynamique de la demande interne est modeste au sein de ces pays, l’impulsion dans les échanges ne viendra pas des pays industrialisés.

Au sein de la zone Euro on constate une inflexion depuis le début de l’année (sur le graphe le lissage sur 3 mois décale un peu les inflexions). Le profil des indices de l’ensemble de ces pays s’est infléchi. Cela traduit à la fois une dynamique des échanges plus lente pour les exportations et une demande interne qui s’est nettement infléchie au cours du printemps. La contribution de la demande interne à la croissance trimestrielle du PIB est passée de 2.2% au premier trimestre à 0.6% au printemps (taux annualisé).

Dans le détail la production manufacturière de la zone a reculé de -2.5% depuis janvier comme en France (-2.4%) mais le repli allemand est de -3.3%. L’accélération de la production manufacturière qui avait porté une partie de la reprise espagnole s’est estompée et l’indice espagnol recule depuis le début de l’année.

La situation n’est pas meilleure aux USA. L’indice est stable depuis juillet 2015 et l’écart type très réduit. L’activité industrielle via l’énergie avait tiré l’activité fortement à la hausse notamment via les biens d’équipement. Ce n’est plus le cas aujourd’hui en raison de la baisse durable du prix de l’or noir.

La dynamique japonaise est sur une tendance déclinante depuis le début de l’année 2014. La demande interne réduite après la hausse de la TVA et l’absence de relai des importations malgré la baisse du yen expliquent ce phénomène.

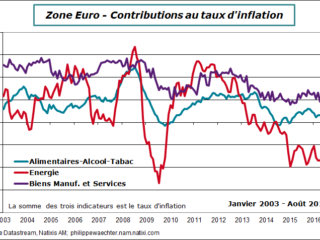

Point #2 – L’inflation reste limitée

Les taux d’inflation au sein des pays industrialisés reste modérée au mois d’août. Le maximum observé est aux USA avec 1.1% alors qu’en Espagne le taux d’inflation est seulement légèrement négatif à -0.10%. Pour la zone Euro le taux d’inflation est à 0.2% comme en France. Les taux d’inflation sous-jacent sont voisins de 1%; un peu plus au Royaume Uni et en Allemagne et un peu en dessous pour les autres pays européens. La perception d’une légère progression de l’inflation vient de la contribution moindre du prix de l’énergie. Celle ci va continuer de diminuer car le prix du pétrole est comparable à celui observé l’an dernier. L’inflation va converger vers l’inflation sous-jacente. (voir ici)

Aux USA le taux d’inflation sous-jacent est en forte progression à 2.3%.

Deux remarques

1 – Cet indicateur n’est pas celui suivi par la Fed. L’indice des prix suivi par la Fed (PCE) ne progresse que de 1.6% en juillet pour la composante sous-jacente

2 – La hausse de l’inflation sous-jacente s’explique par la composante Logement de l’indice des prix qui explique près des 2/3 de la contribution de l’indice des prix sous-jacent au taux d’inflation. Cette situation traduit d’abord le déséquilibre constaté sur le marché immobilier américain. C’est aussi lié à l’accélération du prix de la santé. Les autres composantes de l’indice des prix sous-jacent aux USA n’accélèrent pas. C’est pour cela que cela ne doit pas être une alerte pour la Fed.(voir ici)

Les dépenses des ménages qui avaient été le support majeur de la croissance américaine au deuxième trimestre se sont effondrés en juillet et en aout. De la sorte la contribution de la consommation à la croissance trimestrielle du PIB devrait être nettement plus réduite limitant ainsi la hausse de cet agrégat de l’activité (voir ici)

Point #4 – Brexit? pas dans les ventes de détail

Les ventes de détail sont restées fortes en aout au Royaume Uni. De la sorte la contribution de la consommation à la croissance trimestrielle du PIB restera forte. Ce sera le cas tant que le gouvernement de Theresa May ne mettre pas en œuvre la sortie effective du Royaume Uni de l’Union Européenne (voir ici)

Autres points

- L’emploi en zone euro a progressé de 1.6% en taux annualisé au second trimestre 2016. Parmi les grands pays, l’emploi est en hausse de 1.2% en Allemagne, de 2% en Espagne et en Italie et de 0.8% en France (taux annualisé).

- Le coût du travail a augmenté de 1% sur un an en zone Euro au deuxième trimestre. C’est la progression la plus faible depuis le premier trimestre 2014. La progression était de 1.6% lors des deux trimestres précédents. Le salaire n’augmente que de 0.9%. Il n’y a pas de pressions, ni de tensions au sein de l’économie de la zone.

A voir cette semaine

La réunion de la Banque du Japon (conférence de presse mercredi matin) et celle de la Fed (conférence de presse mercredi soir) seront les points forts de la semaine

Au Japon, le rapport sur la politique menée depuis 3 ans sera intéressant à lire comme le seront les mesures à prendre pour pentifier la courbe et limiter sur les banques l’impact des taux d’intérêt négatifs.

Du côté de la Fed il n’est pas attendu de hausse de taux mais l’on sera très attentif aux attentes exprimées par les membres du comité de politique monétaire et notamment sur la valeur de long terme attendue pour le taux des fed funds. Le graphe ci-dessous retrace les attentes depuis le début des publications en 2012.

On attendra aussi l’indice du climat des affaires en France (jeudi) et les indices préliminaires Markit (vendredi) au Japon, en zone Euro (avec l’Allemagne et la France) et les Etats-Unis

Bonne semaine