5 points à retenir cette semaine dans la conjoncture globale

Point #1 – La BCE, le Quantitative Easing et le Brexit

Mardi dernier, une dépêche de l’agence Bloomberg (voir ici) indiquait le souhait pour la BCE de réduire ses achats mensuels d’actifs de 10 milliards d’euros chaque mois afin de mettre fin progressivement à cette opération. L’idée serait ainsi de progressivement réduire les achats (80 milliards par mois pour l’instant) tout en continuant à réinvestir les recettes (coupons, ventes) des actifs en portefeuille. L’article ne donne pas de date et suggère aussi la possibilité d’un prolongement au-delà de mars 2017 de l’opération actuelle puisque les conditions (anticipations d’inflation de long terme convergeant vers 2%) ne sont pas remplies. Cette possibilité d’inflexion de la politique monétaire a été écartée par le vice président de la BCE Vitor Constancio (voir ici).

Quelques réflexions néanmoins:

Ce mécanisme, déjà utilisé par la Federal Reserve américaine pour mettre fin au QE, peut répondre à deux questions: la première est celle de l’insuffisance d’actifs à acheter (la Bundesbank allemande achète principalement de la dette longue car les autres titres ont une rémunérations au-dessous du taux de facilité de dépôt (-0.40%) et la règle est de ne pas acheter en dessous de celui ci. Pour information le taux du 6 ans allemand est à -0.44%)). L’autre question porte sur l’efficacité de cette stratégie d’achat d’actifs et sur la nécessité de prolonger une telle politique si son efficacité marginale est mise en doute.

Deux remarques: la politique monétaire restera très accommodante tant que celle ci restera la seule politique visant à accentuer la croissance et à nourrir la demande interne privée. L’hypothèse d’une politique budgétaire plus volontariste modifierait cet équilibre changeant alors forcément les fondements de cette stratégie monétaire très accommodante.

La seconde remarque porte sur l’impact d’une stratégie moins accommodante (ce que serait la politique monétaire en cas de réduction des achats) en cas, fort probable, de récession au Royaume Uni suite à la mise en place d’un Brexit dur. Je pense que l’option prise par le gouvernement May visant à rendre le Royaume Uni totalement indépendante de l’UE se traduira par un choc négatif outre Manche et par l’irruption en 2017 d’une récession. la conjoncture de la zone Euro en sera affectée et la BCE devra permettre aux économies de la zone d’amortir ce choc.

Le niveau de la demande interne privée n’est pas encore suffisamment élevée en zone Euro pour réduire les incitations via la politique monétaire accommodante. Seule une politique budgétaire plus volontariste serait complémentaire et éviterait à la BCE d’avoir l’ensemble du fardeau de l’ajustement macroéconomique sur les épaules.

Point #2 – Les anticipations britanniques étaient fortes avant l’annonce du Brexit dur

L’enquête Markit dans le secteur manufacturier est un peu plus positive en septembre. Pour la première fois depuis le début de l’année 2015, tous les indices que je regarde dans le graphe ci-dessous sont au-dessus de 50. Les indices émergents et BRIC, l’indice japonais et l’indice ISM américain sont tous repassés au-dessus de ce seuil indiquant le passage vers une activité plus soutenue. On notera l’amélioration de l’indice mondial qui passe de 50.8 à 51. L’indice de la zone Euro est plus solide avec notamment une hausse des nouvelles commandes qui devrait se traduire par une augmentation de la production industrielle d’ici à la fin de l’année.

L’indice ISM rebondit après un passage en dessous de 50 indiquant une contraction de l’activité en août. Les deux indices américains restent cependant à un niveau modéré.

Le plus surprenant est la hausse de l’indice britannique. Mais cela c’était avant l’annonce par Theresa May d’un Brexit dur significatif d’une probable récession.

Dans les pays émergents on notera surtout l’amélioration de la situation russe. Cependant les deux indices globaux (émergent et BRIC) ne suggèrent pas une hausse rapide de l’activité dans ces régions, juste une stabilité.

Point #3 – Rebond de l’ISM global aux USA et léger repli en zone Euro

Après des indications très dégradées en août, les enquêtes ISM sont plus robustes en septembre, notamment dans le secteur non-manufacturier. Le rebond efface le repli d’août et va même un peu au-delà en raison d’un plus grand optimisme sur l’emploi (les hausses des indices de commandes et de la production compensent le recul d’aout mais il y a en plus en septembre une contribution forte de l’emploi)

La comparaison entre l’ISM global et l’indice Markit global pour la zone Euro montre à nouveau un écartement. L’amélioration du secteur manufacturier dans la zone Euro est plus que compensée par la dégradation dans le secteur des services.

Le plus préoccupant dans la situation européenne est la tendance à l’effritement que l’on constate la fin de l’année 2015. La dynamique européenne manque d’impulsion. C’est aussi pour cela que l’on perçoit pas la nécessité rapidement de réduire les achats d’actifs pour durcir la politique monétaire comme évoquée au point #1. La croissance européenne ne donne pas de signaux d’accélération.

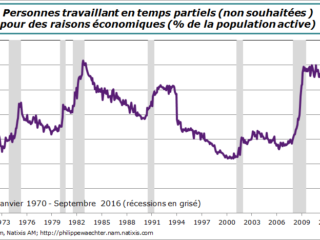

Point #4 – Dynamique de l’emploi modérée en septembre aux USA

156 000 emplois ont été créés aux USA en septembre après 167 000 en août. C’est identique à ce qui avait été observé un an plus tôt. La construction et les services aux entreprises ont été les secteurs les plus dynamiques alors que l’emploi public s’est contracté et l’éducation et la santé ont créé beaucoup moins d’emplois en septembre.

On observe que depuis le début de l’année l’économie américaine est plus en difficulté pour créer de nouveau jobs. En moyenne seulement 178 000 emplois sont créés contre 219 000 en 2015 et 238 000 en 2014. Le repli est aussi significatif dans le secteur privé (colonne verte)

Ce n’est pas lié au plein emploi (taux de chômage à 5%) car le taux d’emploi reste bas et le nombre de personnes qui travaillent à temps partiel et aimeraient travailler davantage reste fort.

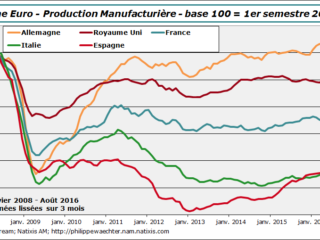

Point #5 – Rebond industriel dans les pays du sud

Les indices de production industrielle en août ont rebondi dans tous les grands pays européens à l’exception du Royaume Uni. Cela se traduit par une avance rapide au troisième trimestre notamment en Espagne et en Italie.Cela devrait permettre d’avoir des chiffres de croissance plus élevés au T3 dans la plupart des pays de la zone.

Ainsi dans le secteur manufacturier, l’acquis pour le 3ème trimestre à la fin du mois d’aout est il de 5.6% en Italie (après -0.9% au T2), de 4.5% en Espagne (0.3% au T2). En Allemagne et en France les évolutions sont moins rapides avec un acquis de +1.7% en France (-1.3% au T2) et de 1.3% en Allemagne (-2.5% en T2). Au Royaume Uni le repli est rapide compensant la vive progression du T2 -4.4% (+6.7% au T2). On perçoit dans ces données un rattrapage après un deuxième trimestre en retrait. Au regard des enquêtes Markit dans le secteur manufacturier, il y a peut être une tendance plus robuste pour les prochains mois.

L’élément clé sera la publication des ventes de détail aux USA (vendredi). Les chiffres de juillet (0.1%) et août (-0.3%) ont été décevants et un rebond devrait être observé en septembre.L’autre élément important sera le chiffre du commerce extérieur chinois (jeudi) pour avoir une idée plus précise de la dynamique des échanges via le profil des exportations. Le taux d’inflation pour septembre sera publié vendredi

On disposera aussi de l’indice ZEW pour le mois d’octobre, mardi. C’est le premier indicateur conjoncturel pour Octobre.

Plusieurs confirmations des taux d’inflation pour le mois de septembre en Allemagne (jeudi), en France (mercredi), en Italie (vendredi) et en Espagne (vendredi)

On aura aussi le commerce extérieur de la zone euro en aout (vendredi) et la production industrielle de la zone pour le mois d’août (mercredi).

Bonne semaine