Dynamique de croissance aux USA, en Allemagne et en France. Activité industrielle au Japon et risque de récession, IFO en Allemagne et Climat des Affaires en France.

Coronavirus et enquêtes Markit

Points majeurs

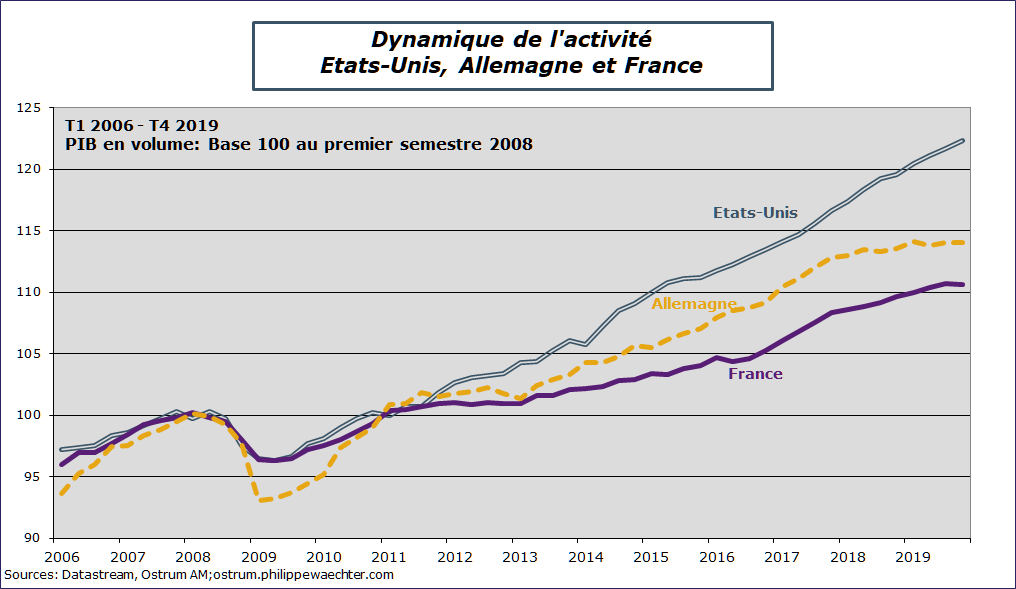

Estimations du PIB pour le quatrième trimestre aux États-Unis (27), en Allemagne (25) et en France (28)

Les États-Unis restent l’économie la plus dynamique des trois. Elle dispose d’un solide point de départ pour 2020. L’acquis de croissance (croissance 2020 si l’activité restait au niveau de fin 2019) pour 2020 à la fin de 2019 est de 0,8% aux États-Unis (une ampleur proche de celle de 2019) alors qu’il est de 0% en Allemagne et de 0,1% en France.

L’effort à faire pour avoir une croissance décente en moyenne en 2020 sera plus important en Europe qu’aux États-Unis.

Les chiffres montreront le détail de toutes les estimations: bénéfice des entreprises aux États-Unis, décomposition de la demande en Allemagne et ratio des agents économiques en France (marge des entreprises, pouvoir d’achat, taux d’épargne).

Dans le document détaillé, disponible plus bas, et sur le post en anglais, il y a une décomposition de la croissance du PIB sur longue période. Cela permet d’appréhender les formes différentes de l’activité économique dans les trois pays. La demande privée est très importante aux USA alors que pendant longtemps, en Allemagne, c’est la demande externe qui a été la source majeure de l’expansion de l’activité. La France est plus proche des USA que de l’Allemagne.

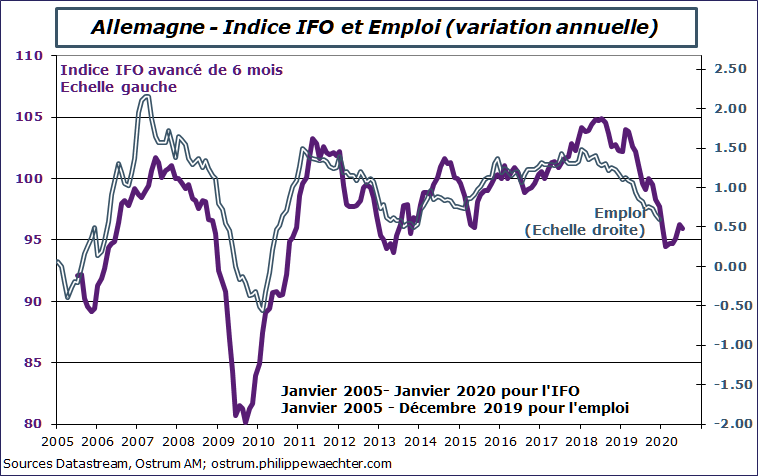

IFO pour février (24) et emploi pour janvier (28) en Allemagne Les récentes enquêtes auprès des entreprises ne sont pas homogènes pour février. L’enquête ZEW montre une détérioration rapide des deux composantes (situation actuelle et attentes) tandis que l’enquête Markit montre une amélioration (même si elle reste en territoire négatif) de l’indice manufacturier. L’IFO sera probablement légèrement inférieur. L’emploi en janvier continuera de s’ajuster à la baisse. C’est une variable de décalage.

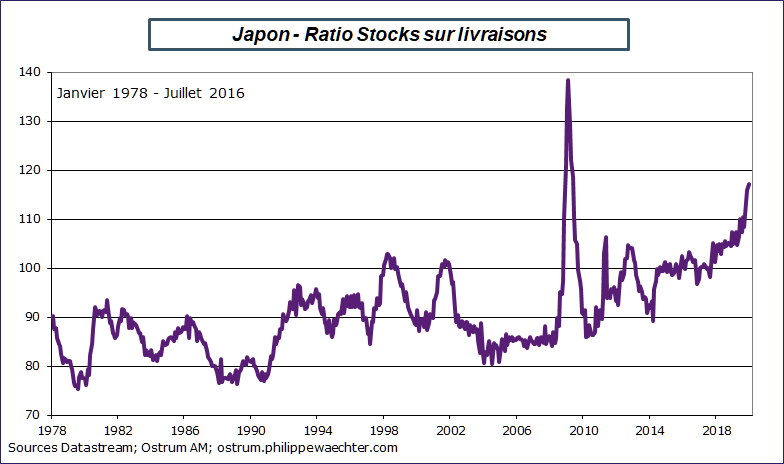

Activité japonaise dans le secteur industriel pour janvier (28).

Le Japon converge vers une récession. L’activité industrielle a fortement chuté fin 2019 alors que la demande s’effondrait. En conséquence, les stocks augmentent à un rythme très rapide. Dans les semaines à venir, la demande demeurant modérée, les entreprises vont réduire leurs stocks avant de redémarrer la production. C’est la clé d’une récession.

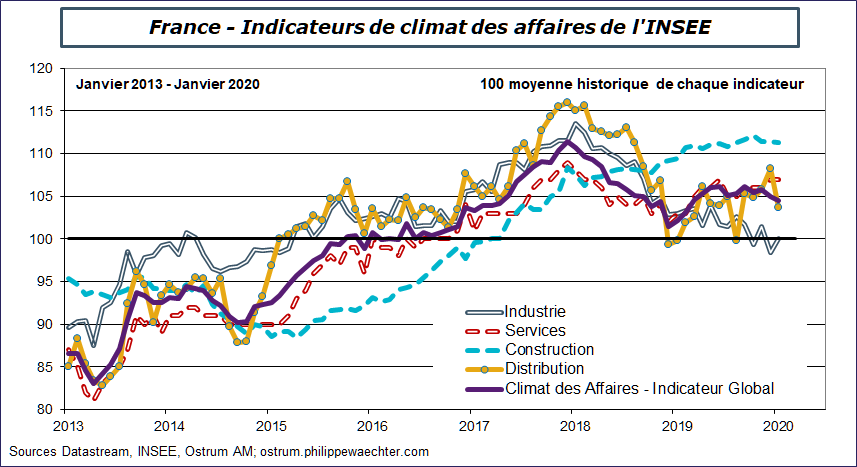

Climat des affaires français de février (25) et confiance des consommateurs (26)

L’enquête du Markit français a montré une faiblesse du secteur industriel. Il sera confirmé par l’enquête INSEE même si l’indice Climat des Affaires reste supérieur à sa moyenne historique.

Autres statistiques: L’indice national d’activité de la Fed de Chicago (CFNAI), la meilleure jauge à court terme de l’économie américaine sera publié le 24 février. L’inflation dans de nombreux pays de la zone euro sera publiée pour février: Espagne (27, France, Italie et Allemagne (28). Enquête de confiance des consommateurs américains du Conference Board (27), elle montrera notamment le comportement des ménages sur le marché du travail. Indice PMI en Chine pour février le 29 février. Revenus et dépenses des ménages en janvier aux États-Unis avec le taux d’inflation PCE (28). Ventes de maisons neuves aux États-Unis pour janvier (26) et indice du prix de l’immobilier Case Shiller pour décembre (25). Enquêtes italiennes sur les entreprises et confiance des ménages pour février (27)

Que retenir de la semaine écoulée ?

Le coronavirus est plus persistant et plus sévère que prévu

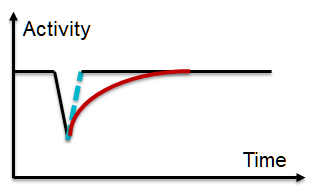

L’épidémie est généralement perçue comme ayant un impact en forme de V sur l’activité économique. Cela imite ce qui s’est produit avec le SRAS en 2002 et 2003. Ce scénario peut être représenté par la ligne pointillée bleue sur le graphique. L’impact est important mais temporaire et avec un effet persistant très limité. Dans le même temps, il est attendu un activisme des banques centrales afin de faire face en cas de scénario différent. C’est probablement la raison de la tendance à la hausse des marchés boursiers.

Mais peut-il fonctionner de cette façon quand il y a 600 cas de coronavirus en Corée du Sud provoquant un niveau d’alerte élevé dans ce pays. Peut-il fonctionner de cette façon lorsque 11 villes d’Italie sont en quarantaine? Peut-il fonctionner de cette façon lorsque la référence est la Chine au début des années 2000 avec des interactions limitées avec le reste du monde? Aujourd’hui, la Chine est un acteur mondial avec un rôle majeur dans la plupart des chaînes de valeur. Si l’activité des entreprises s’arrête en Chine, l’impact sera mondial car les entreprises, ailleurs dans le monde, ne pourront pas produire car elles ne peuvent pas remplacer spontanément la composante chinoise de leur chaîne de production.

Cet effet d’entraînement négatif se reflète dans le niveau très bas de l’indice Baltic Dry (coût du fret) et par la baisse du nombre de conteneurs arrivant en Europe. Les bateaux ne peuvent pas quitter les ports chinois et en même temps, les bateaux non chinois arrivant en Chine ne sont plus en mesure de livrer leurs conteneurs parce que les gens ne travaillent pas et parce que les stocks sont déjà à un niveau élevé.

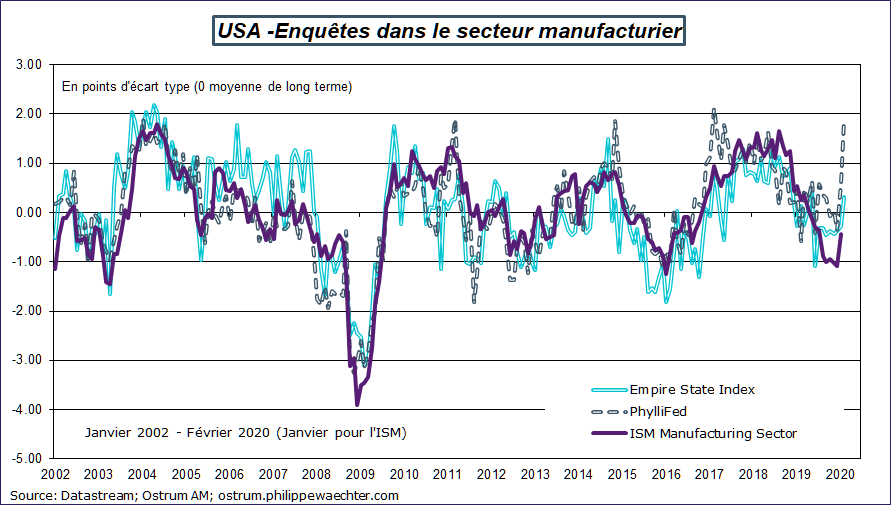

L’effet de contagion sur l’économie mondiale passera par ce canal conduisant à des arbitrages qui seront favorables aux Etats-Unis au moins à court terme. C’est mon interprétation du saut observé dans les deux indices de NY Fed et Phyli Fed.

L’impact pourrait donc être similaire à la courbe rouge du premier graphique. Il faudra du temps pour converger vers la tendance précédente même si des progrès rapides sont réalisés dans la recherche d’un vaccin. L’épidémie actuelle a commencé à créer un choc qui réduit la possibilité d’une dynamique homogène.

Il s’agit d’un choc d’offre et, par conséquent, la politique monétaire ne pourra pas l’absorber. Une baisse des taux d’intérêt ferait augmenter la demande, alors que l’offre ne peut pas augmenter à court terme car les travailleurs de nombreux endroits en Chine ne peuvent pas travailler. Ils ne retourneront pas dans leurs usines avant la deuxième semaine de mars.

C’est la même chose avec une politique budgétaire proactive qui stimulerait la demande intérieure.

Ne comptez donc pas sur la Fed, la BCE ou d’autres banques centrales pour être une source de solution. Leur seul rôle est de limiter la faillite des entreprises. C’est important mais c’est juste un moyen de limiter le risque en attendant un vaccin ou la disparition de la maladie.

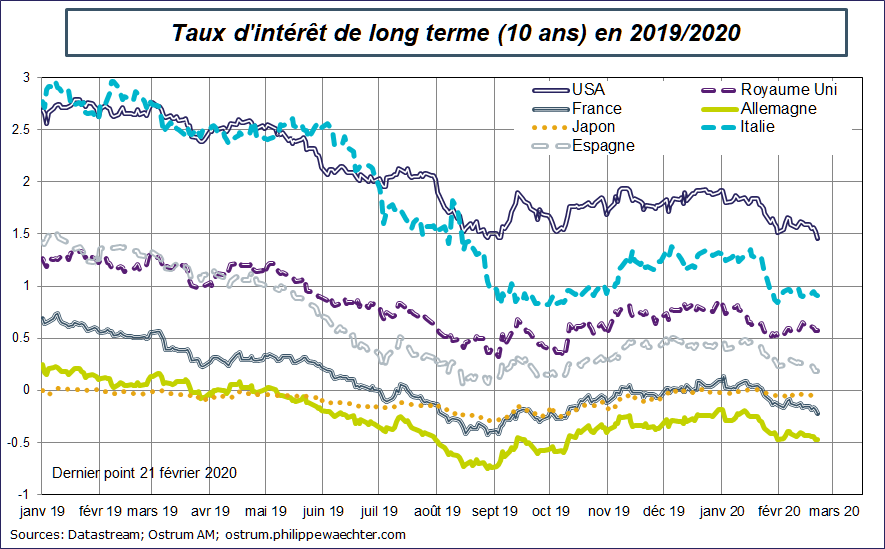

Les investisseurs sur le marché obligataire ont compris cette dynamique qui se traduit ainsi par des taux d’intérêt qui baissent de façon significative.

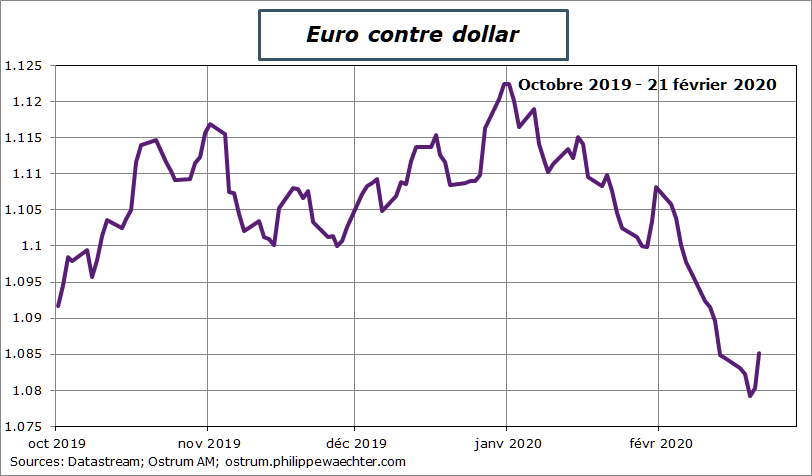

L’une des conséquences de cette épidémie est un dollar américain plus fort. Le dollar est fort depuis le début de l’épidémie. La première raison est l’effet sécurisant du billet vert. Les États-Unis semblent plus sûrs que tout autre endroit. Mais ce n’est pas assez. La raison principale est la fermeture de l’économie américaine par rapport à la zone euro.

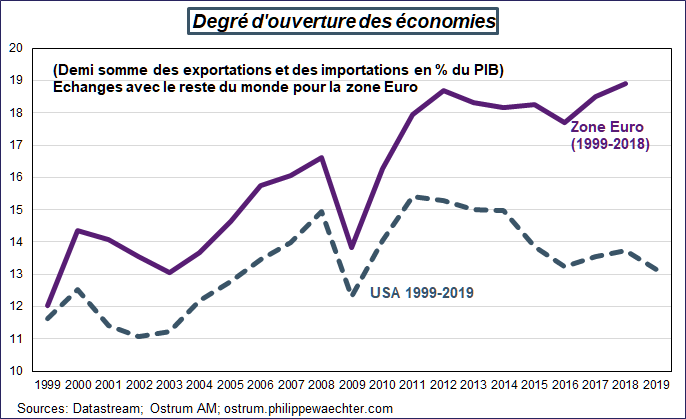

Cela signifie plus d’autonomie dans son processus de croissance par rapport aux autres pays et notamment à la zone Euro. Le deuxième graphique montre le degré d’ouverture des deux économies. L’ouverture américaine est réduite et stable dans le temps tandis que la zone euro sous l’impulsion allemande voit son degré d’ouverture s’accroître au voisinage de 19%. La capacité de croissance à elle seule est plus faible dans la zone euro qu’aux États-Unis. Dans le cas d’une contagion de coronavirus, les États-Unis peuvent être perçus comme assez immunisés alors que ce n’est pas le cas en Europe.

La possibilité d’une croissance plus autonome dans la zone euro n’a pas été renforcée par l’échec à trouver un accord sur le budget européen. C’est un drame pour l’Europe car il montre que la coopération européenne est dans une impasse. Cela signifie que dans la situation actuelle, lorsque vous ne pouvez pas parier sur la Chine, le candidat naturel est les États-Unis, pas l’Europe. C’est franchement problématique.

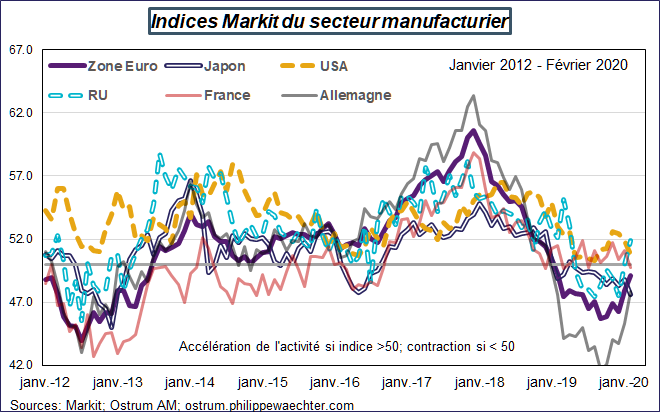

L’enquête Markit de février – Estimations Flash aux États-Unis, au Japon, au Royaume-Uni, dans la zone euro, en Allemagne et en France

En regardant le graphique, on peut percevoir une sorte de stabilisation. Mais nous ne pouvons pas en être sûrs car les commandes de nouvelles exportations sont partout plus faibles (systématiquement en dessous du seuil de 50) alors que les commandes intérieures étaient fortes.

Nous pensons que cette situation, et avec ce que nous avons dit plus tôt sur le commerce mondial, entraînera dans un avenir prévisible un risque plus élevé de récession. La contrainte extérieure limitera la capacité de croissance et de retrouver une allure robuste.

A long terme, il y aura de nouvelles usines mais à court terme, chaque pays est conditionné à une économie chinoise qui passera bien en dessous de 5% cette année. L’impact sera plus fort que les -0,1% attendus par le FMI.

L’indice britannique fort traduit la fin de l’incertitude à court terme résultant de la mise en œuvre du Brexit. Ne doutons pas que cette incertitude reviendra bientôt pour d’autres raisons.

Le document, en anglais, est disponible ici