Cette semaine – Enquêtes de conjoncture (Markit, ISM), Emploi américain, Commandes à l’industrie allemande, commerce extérieur chinois

Points Majeurs

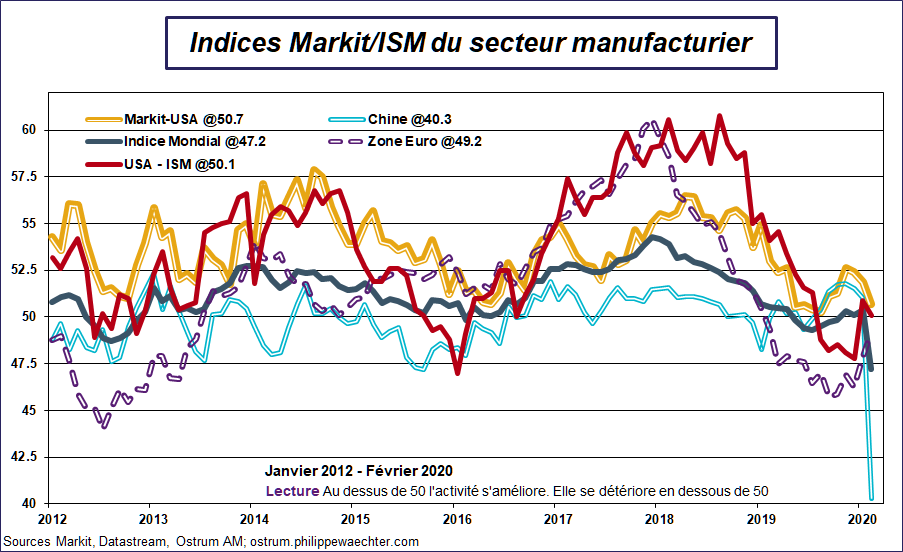

Enquêtes Markit dans le secteur manufacturier pour février (2 mars)

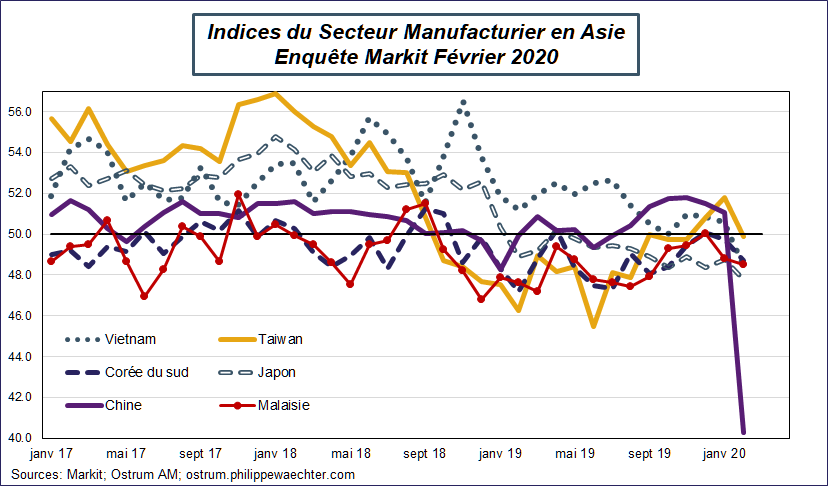

Ces enquêtes seront principalement axées sur l’Asie. En janvier, les indices de Malaisie, de Corée du Sud et du Japon étaient inférieurs au seuil de 50. Nous prévoyons une baisse de l’indice chinois, la quarantaine ayant commencé fin janvier. Les indices américains (Markit et ISM) resteront probablement forts car à très court terme, l’économie américaine profitera de la faiblesse chinoise. On l’a déjà vu avec les indices NY Fed et Phyli Fed. (L’ISM a reculé en Février tout en restant en zone d’expansion en raison d’une demande plus faible (baisse des commandes), une production qui corrige la forte accélération de janvier et la baisse des stocks. En revanche, les délais de livraison sont très tendus, signal d’une activité à venir. Au total l’indice passe de 50.9 en janvier à 50.1 en février)

L’indice mondial a chuté avec l’indice chinois (voir plus loin).

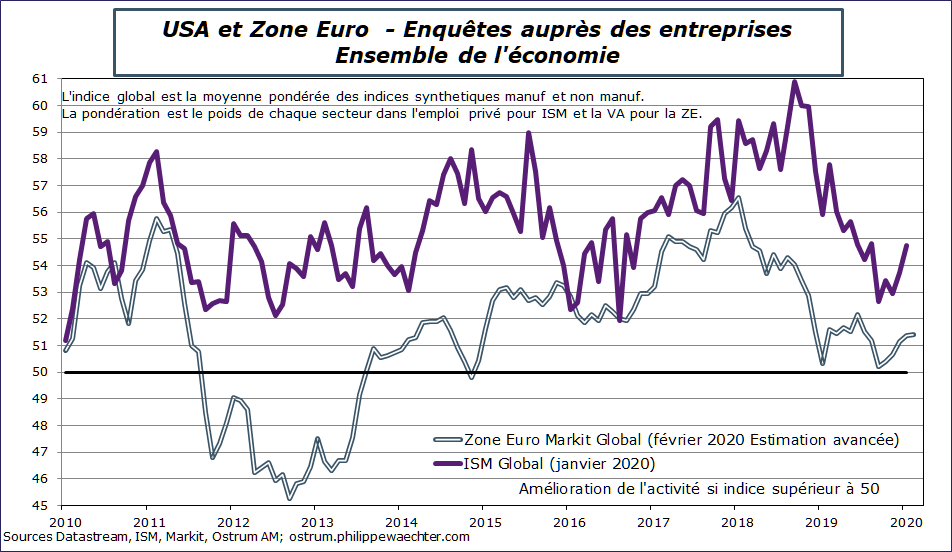

Indices Markit et ISM pour l’ensemble de l’économie (2 mars pour le secteur manufacturier et 4 mars pour le secteur des services)

Le point intéressant sera les indices de la zone euro. Resteront-ils aussi forts que dans l’estimation rapide (calculée sur un échantillon limité) ou seront-ils plus faibles avec l’ensemble de l’échantillon? Ce sera un moyen de voir l’incertitude sur le cycle économique. (les indices manufacturier de février sont un peu meilleurs que l’estimation avancée – Cette robustesse confirme ce qui est observé dans les enquêtes nationales (IFO et INSEE))

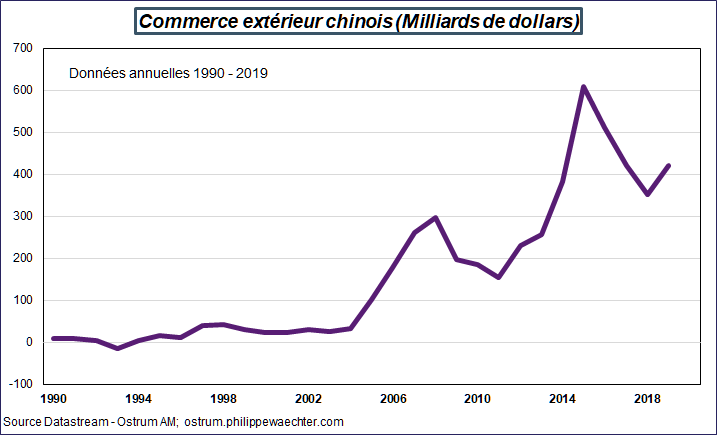

Commerce extérieur de la Chine pour février (7 mars)

L’impact sur le coronavirus se fera principalement sentir sur les importations et non sur les exportations. Le communiqué prendra en compte janvier et février

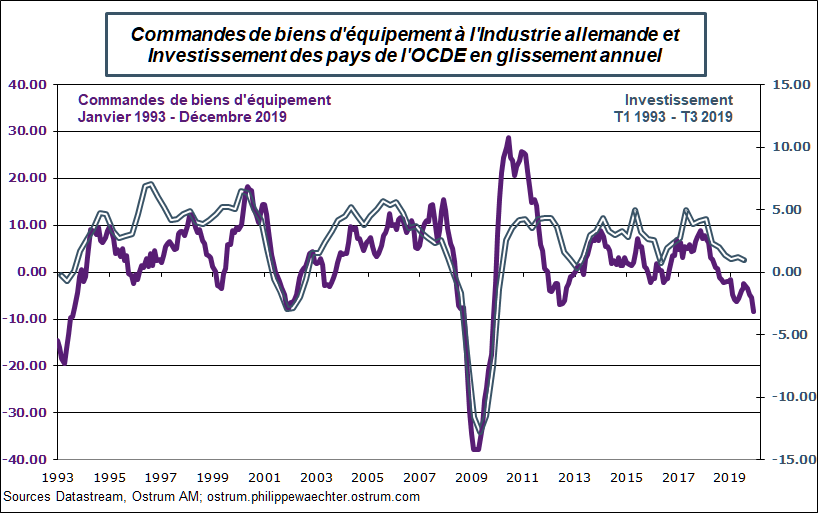

Commandes industrielles allemandes pour janvier (6 mars)

Les chiffres étaient déjà faibles, ils se poursuivront au début de cette année. Mais nous prévoyons qu’une incertitude accrue entraînera une baisse des commandes de biens d’équipement dans les prochains mois, entraînant une baisse des investissements pour l’OCDE.

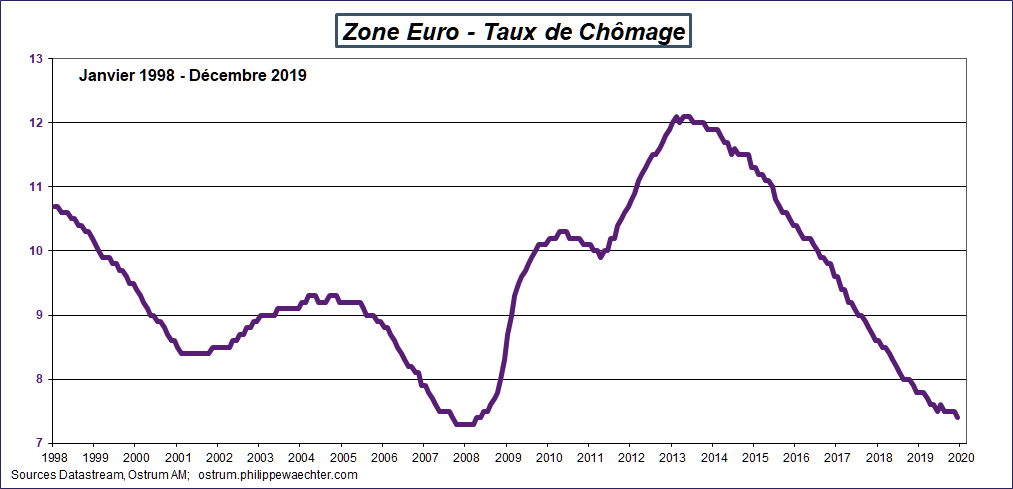

Taux de chômage de la zone euro pour janvier 2020 et taux d’inflation pour février (3 mars)

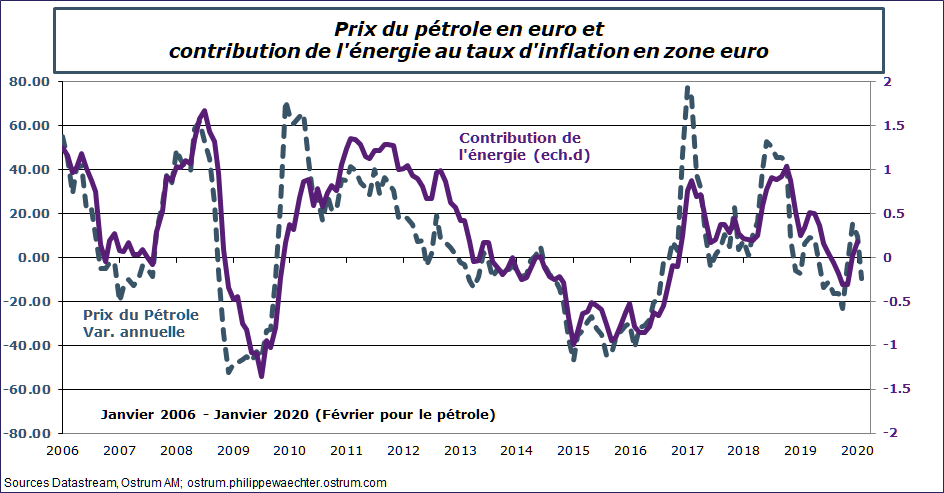

Le taux de chômage restera proche de son creux presque historique (7,4%) tandis que le taux d’inflation profitera de la baisse du prix du pétrole (-9,5% en février 2020 par rapport à février 2019 en euros)

Livre beige de la Réserve fédérale ((4 mars) et conférence de presse de Miche Barnier sur la négociation du Brexit (5 mars)

Autres statistiques

Ventes au détail de la zone euro en Allemagne pour janvier (4 mars), productivité aux États-Unis pour le quatrième trimestre (estimation révisée) (5 mars), balance commerciale américaine pour janvier (6 mars), dépenses des ménages au Japon pour janvier (6 mars), Production industrielle de l’Espagne en janvier (6 mars)

Que faut il retenir de la semaine dernière ?

Impact du coronavirus

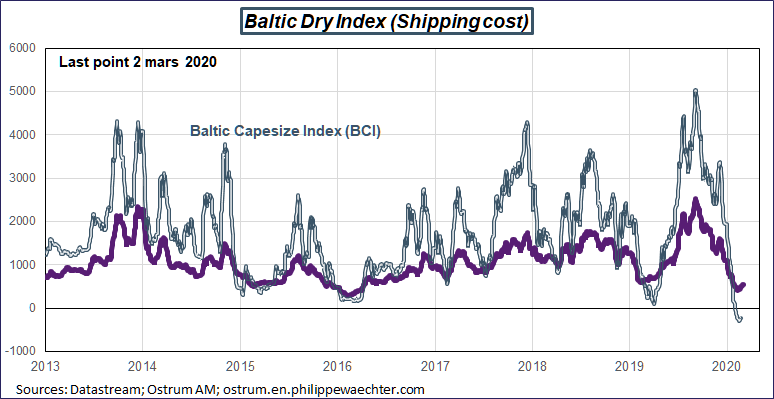

La première mesure de l’impact du coronavirus a été observée sur le fret avec la forte baisse du Baltic Dry Index et la négativité du prix des très gros cargos.

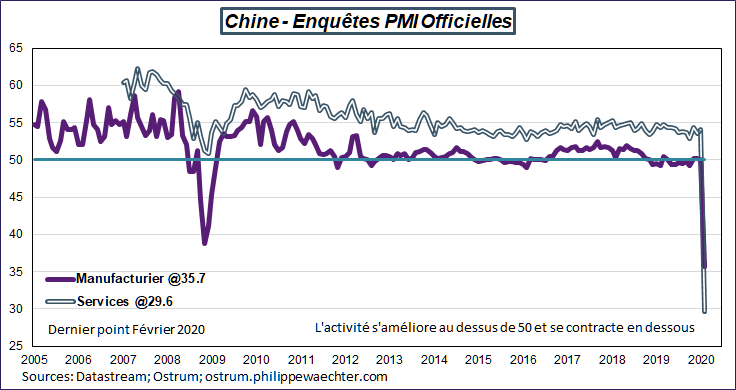

Mais la première évaluation des macro-données a été le PMI chinois de février. Le deuxième graphique montre la mesure officielle de l’activité économique dans le secteur manufacturier et dans le secteur des services. Le plus impressionnant concerne le secteur manufacturier où le niveau (35,7) est inférieur au chiffre enregistré de novembre 2008 après le moment de Lehman (38,8). Il s’agit d’une mesure du fort choc négatif sur l’économie chinoise. En décembre 2008, le rebond a été limité à 41,2. Ne vous attendez pas à une reprise rapide.

L’autre point de la comparaison est que les deux reflètent des causalités très différentes.

En 2008, l’activité s’est arrêtée en raison de la crise financière. Le financement du commerce extérieur a fortement baissé partout et l’indice du commerce mondial a baissé de -6% entre octobre et novembre 2008. L’amélioration des conditions financières par les banques centrales et une relance budgétaire coordonnée ont conduit à une reprise rapide et forte. En 2020, c’est un choc d’offre. L’amélioration des conditions financières contribuera à éviter les faillites, mais une dynamique de demande plus forte pourrait conduire à un déséquilibre en raison de la limitation de l’offre.

Les gens ne peuvent pas aller travailler dans les usines, de sorte qu’une demande supplémentaire provoquerait d’abord une réduction des stocks, mais pourrait ensuite exercer des pressions sur les prix.

L’effet d’entraînement du choc chinois est déjà perceptible dans d’autres pays asiatiques. Les indices PMI Markit sont tombés sous le seuil de 50 dans chacun d’eux. Comme nous ne nous attendons pas à une reprise rapide en Chine et parce que le choc actuel a créé une profonde désorganisation dans de nombreux pays asiatiques, nous prévoyons que l’effet de contagion perdurera. Je pense que le premier semestre sera pénalisé.

La croissance sera plus faible presque partout. En termes de prévisions, le FMI table sur une croissance mondiale de -0,1% par rapport à son scénario central à 3,3%. L’OCDE avait une prévision de 2,9% pour 2020. Elle la réduit désormais de 0,5% à 1,5% selon la façon dont l’épidémie se propage dans le monde. Je pense que nous pourrions être au moins à -0,5% pour 2020 pour la croissance mondiale si la situation ne se stabilise pas au début du deuxième trimestre.

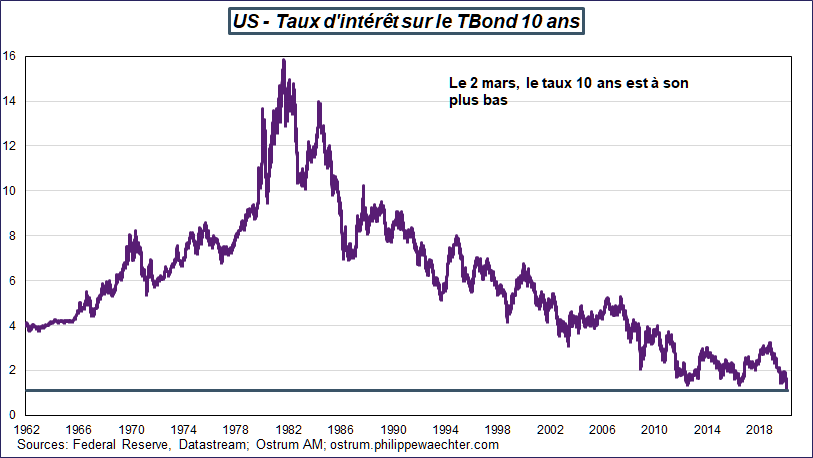

Une conséquence immédiate de l’ajustement financier profond est que le taux d’intérêt américain à 10 ans est à son plus bas niveau.

En données quotidiennes depuis le début de 1962 (et depuis plus longtemps en données mensuelles), le taux d’intérêt était le plus bas jamais enregistré. Il était à 1.088% le 2 mars.

En Allemagne, le taux d’intérêt à 10 ans est inférieur à -0,60% inférieur à 10 pb seulement du plus bas enregistré en août dernier.

Ce mouvement reflète la grande incertitude au niveau mondial. Nous avons vu ce type d’épisode l’été dernier lorsque, en août, Trump a voulu taxer tous les produits chinois importés aux États-Unis. Les taux d’intérêt sont passés à -0,70% en Allemagne et à près de 1,5% aux États-Unis. L’épisode actuel crée plus d’incertitude car la situation ne dépend pas de la décision des personnes. Nous avons vu qu’après août, les États-Unis ont reporté leur décision sur les barrières douanières avec la Chine, réduisant l’incertitude et poussant les taux à la hausse. Actuellement, personne ne peut décider et la situation dépendra de la découverte d’un vaccin ou de l’impact d’une température plus élevée car l’hiver est presque terminé. Mais personne ne le sait.

A court terme et selon ce que Jérôme Powell a déclaré vendredi dernier, la Fed est prête à agir et à baisser son taux de référence. Nous prévoyons qu’une baisse de 50 points de base peut être attendue lors de la réunion de mars (17-18 mars). Rien n’est attendu de la BCE. La Banque du Japon a déjà acheté beaucoup d’ETF pour tenter de stabiliser le marché des actions. Le rôle des banques centrales ici est d’essayer de stabiliser les marchés financiers, pas de stimuler l’activité économique.

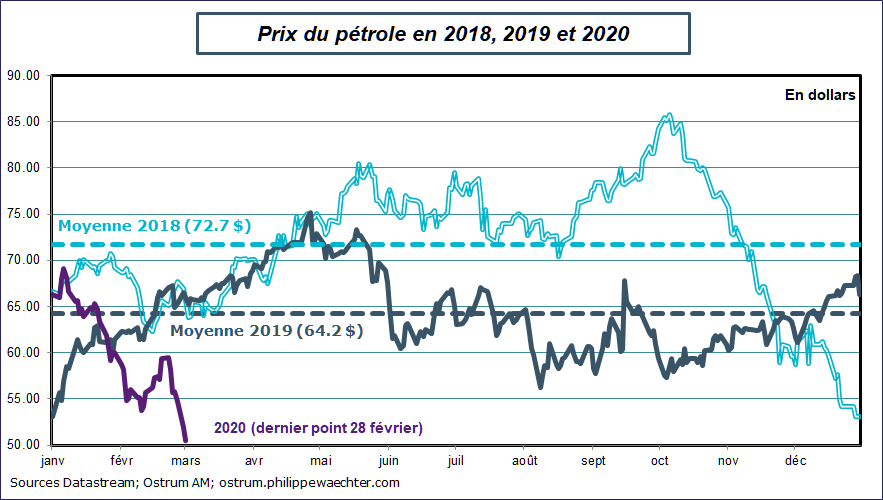

Un impact majeur de la panique financière est la baisse du prix du pétrole. Comme on peut le voir sur le deuxième graphique à droite, le Brent est actuellement proche de 50 et bien en dessous du niveau de l’an dernier. Cela signifie que le taux d’inflation global sera plus bas que prévu cette année car la contribution énergétique sera négative au moins pour les premiers mois de 2020. De plus, le ralentissement de la croissance n’est pas compatible avec davantage de tensions sur le marché du travail.

Par conséquent, le taux d’inflation sous-jacente sera probablement en baisse au cours des prochains mois.

Les banques centrales seront dans une sorte de malaise car leurs taux d’intérêt sont déjà très bas alors qu’elles n’ont pas pu accélérer l’inflation auparavant. Le taux d’inflation convergera vers la zone de déflation (inférieure à 1%) et les banques centrales ne pourront pas inverser la tendance. Leur crédibilité est menacée.

Le document détaillé, en anglais, est disponible