Le taux d’inflation s’est encore accéléré en septembre. Il y a très un effet des prix de l’énergie et celui ci va très certainement rester fort au regard des prix du gaz et de l’électricité. Le prix des biens a corrigé l’effet haussier des soldes constaté en août. Un biais légèrement haussier est constaté en raison de la hausse des matières premières.

Le point majeur est la hausse de la contribution du prix des services. Au-delà des effets saisonniers on constate un biais haussier sur le prix des services. Le détail sera important lors de la publication complète de l’indice des prix.

Les salaires ne progressent pas suffisamment pour justifier une dynamique permanente de l’inflation mais c’est clairement l’élément clé, avec l’énergie, qu’il faudra scruter dans les prochaines semaines. Ces observations conditionneront alors l’action éventuelle de la BCE.

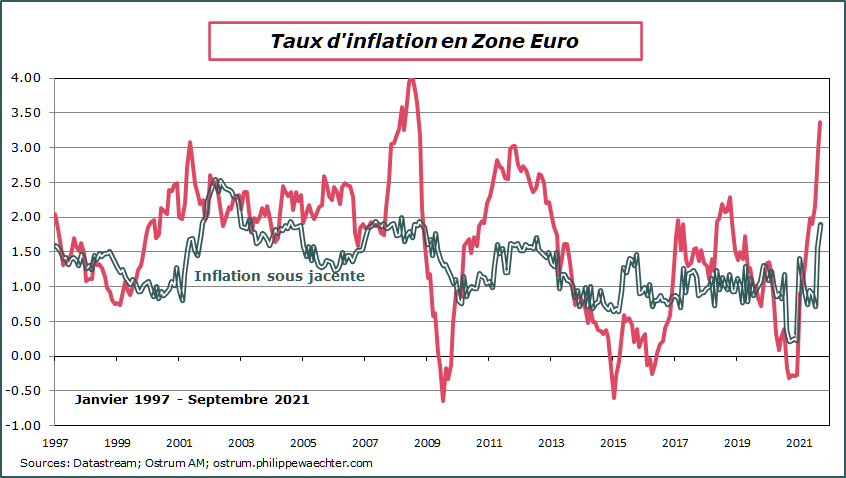

Le taux d’inflation s’est inscrit à 3.3% en septembre contre 3% en août. C’est le deuxième mois qu’il s’inscrit au-dessus de la cible de la BCE. Le taux d’inflation sous-jacent est passé de 1.6% en août à 1.9% en septembre.

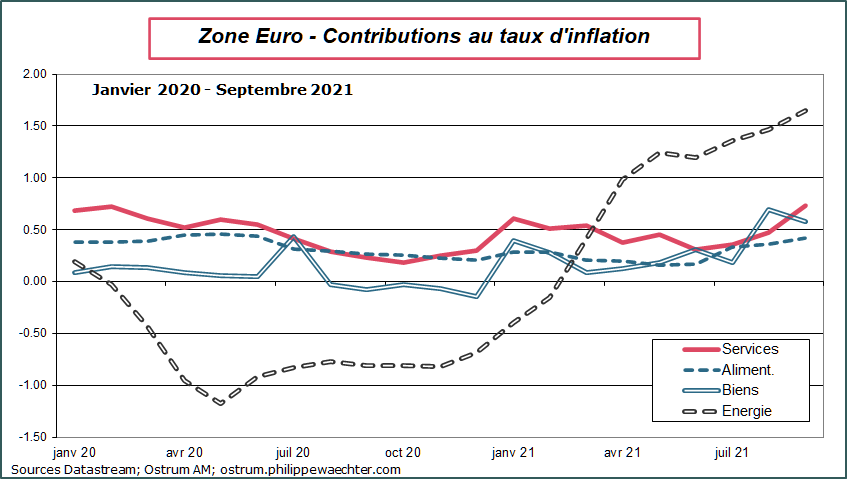

La lecture des contributions est pleine d’enseignement.

L’énergie aune contribution de 1.65%. C’est la contribution la plus élevée depuis juillet 2008. C’est la deuxième plus forte contribution depuis que l’on dispose de la décomposition en 1996. Au regard des prix du pétrole, du gaz et de l’électricité, cette contribution devrait sans doute progresser encore.

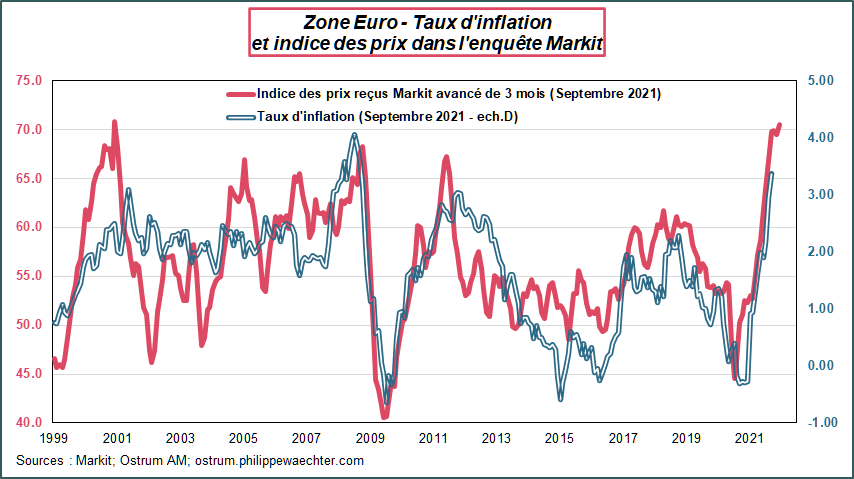

C’est l’interprétation que l’on peut faire du graphe ci-contre qui relie les coûts externes des entreprises et le taux d’inflation de la zone Euro. En septembre, l’indice Markit est reparti à la hausse et suggère que l’inflation pourrait encore progresser en phase avec les tensions sur les prix de l’énergie.

La contribution des prix alimentaires est en légère progression à 0.4%. C’est la plus forte contribution depuis juin 2020 mais dans la norme de ce qui est généralement observé ces dernières années. Au printemps 2008, la contribution était bien plus élevée, autour de 1.3%

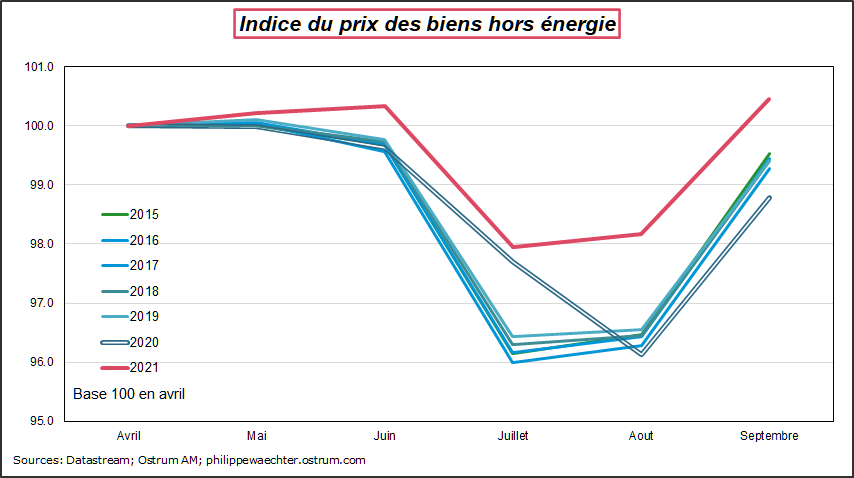

La contribution des biens se modère en septembre. L’effet du décalage des soldes du mois d’août s’estompe et la contribution est plus faible. On le voit sur le 4ème graphe. L’allure du prix des biens est dans la norme de ce qui était vu précédemment et l’effet août 2020 s’estompe. Le point noté le mois dernier est que l’indice des prix est un peu plus élevé, probablement en phase avec les tensions sur les prix des matières premières qui sont un peu répercutés sur l’ensemble des produits.

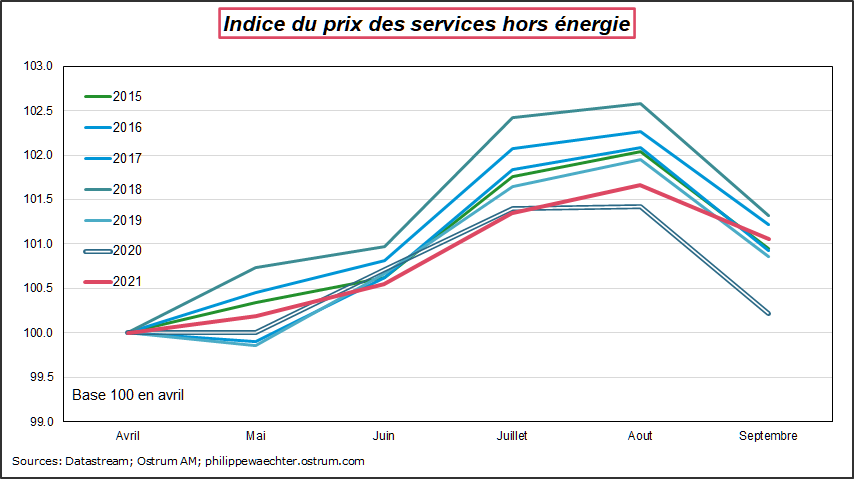

La contribution des services s’est nettement accélérée en septembre passant de 0.5% en août à 0.7% en août. Pourtant sur le mois, l’indice du prix des services recule de -0.6% par rapport à août. L’explication est que le prix des services ne s’ajuste pas autant à la baisse qu’en 2020 et qu’au cours des années précédentes. Il y a donc un biais haussier sur le prix des services que l’on voit dans le 3ème graphe. C’est un effet rattrapage après l’année 2020 catastrophique pour l’activité dans les services.

Le document est disponible en format pdf