L’inflation américaine est principalement conditionnée par l’allure du prix des biens et celle du pétrole. Le rush des ménages sur les biens, alors que les stocks étaient réduits, a provoqué ce déséquilibre. Ce n’est pas une question de salaire. L’ajustement de l’offre est en cours mais celui-ci pourrait être perturbé par la Fed qui désormais veut intervenir rapidement au risque de peser sur l’activité. Ce serait un comble au moment où Biden est incapable de faire passer ses plans de relance.

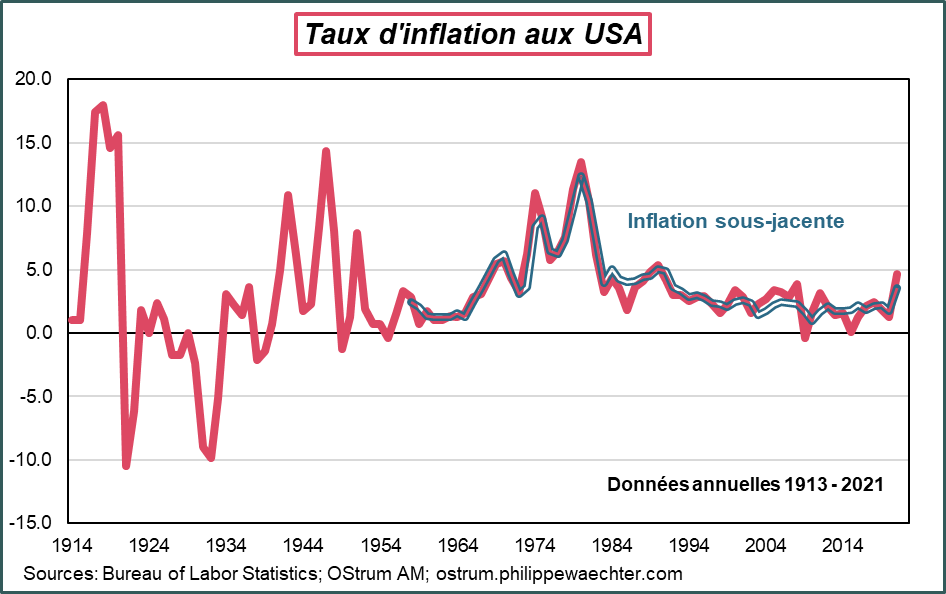

L’inflation américaine a encore progressé en décembre. Elle s’est inscrite à 7% le plus haut niveau depuis le début des années 1980. Sur l’ensemble de l’année, le taux d’inflation moyen est de 4.7%. Là aussi c’est un chiffre historiquement élevé.

Le taux d’inflation sous-jacent est lui aussi très fort. Il s’est inscrit à 5.45 % en décembre et à 3.6 % en moyenne sur l’ensemble de l’année 2021.

Trois remarques

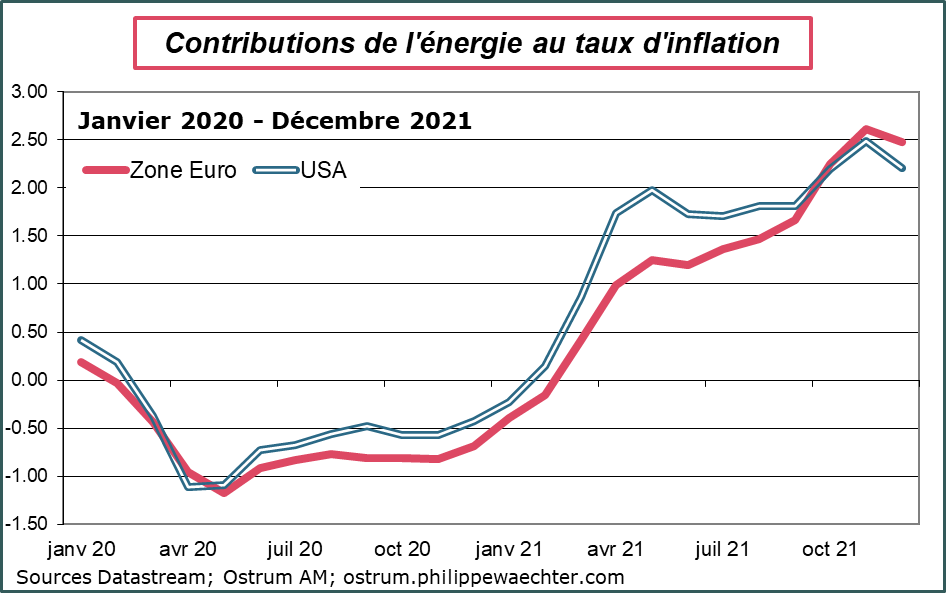

1- Le rôle de l’énergie est toujours essentiel même si sa contribution, comme en zone euro, se replie en décembre. Cela traduit la baisse moyenne du prix. Le baril de brent était en moyenne à 74.7 USD contre 81 en novembre. La dynamique s’est inversée depuis.

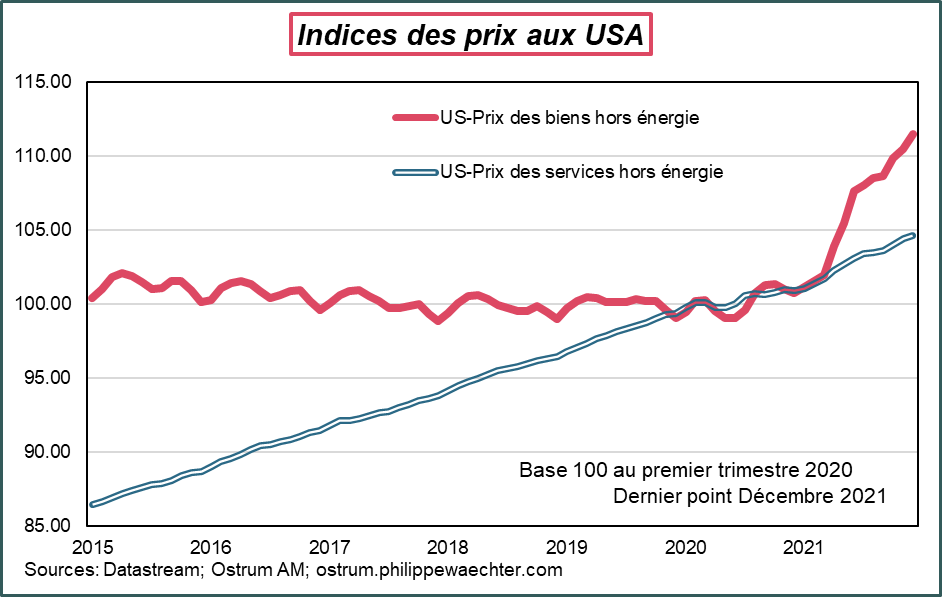

2- L’accélération de l’inflation sous jacente vient quasi uniquement du prix des biens. Le graphe dont les indices sont rebasés à 100 au premier trimestre 2020 est explicite. Il est cohérent avec la hausse brutale de la demande de bien après la relance Biden du mois de mars dernier. La demande de services a peu évolué sur la période.

Le rapprochement avec l’allure de la consommation des ménages par grands postes est très troublants suggérant que la relance de Biden est à l’origine de cette flambée inflationniste.

La rupture n’est pas une question de salaire mais de dynamique de la demande, sinon la demande de services aurait progressé vivement et l’indice des prix associé aurait montré une rupture.

L’inflation est donc du type de celle observée après une période de rationnement comme après une guerre (voir le premier graphe).

On constate aussi qu’en dépit de sa hausse rapide, la composante logement, dont la contribution à 1.34%, au plus haut depuis la période d’avant crise, a un impact réduit sur le profil de l’indice du prix des services.

Il faut donc suivre les facteurs de tensions sur le secteur des biens pour appréhender l’évolution future de l’inflation.

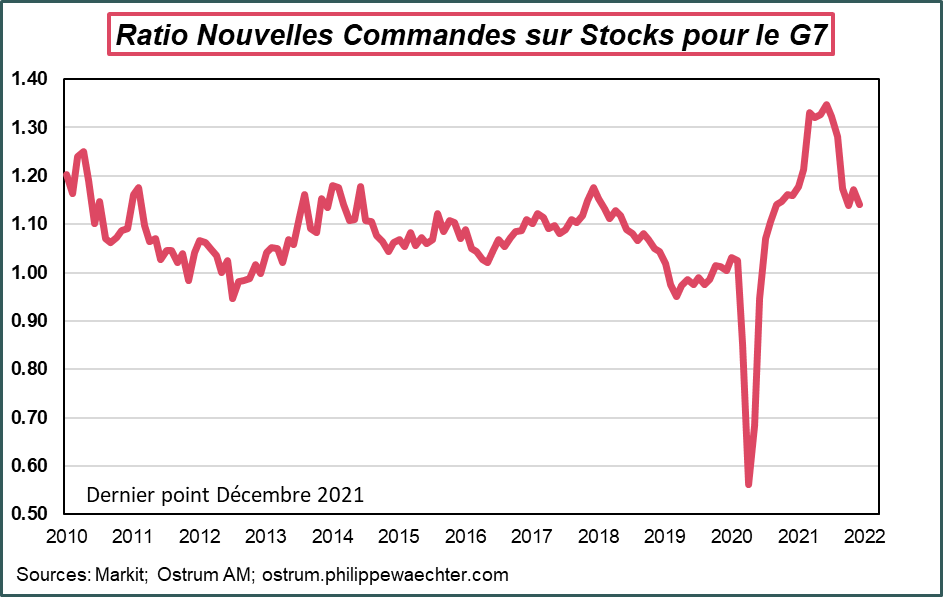

A la lecture des enquêtes, les tensions sont désormais moindres qu’au cours de l’été comme le montre le graphe. pour les pays du G7.

3- Au regard du profil de l’inflation passée, et en reproduisant les profils mensuels moyens, le taux d’inflation moyen serait de 4.4% en 2022 mais de 1.8% en glissement à fin décembre. Pour l’inflation sous-jacente, le taux moyen serait de 4% et de 2.1% en glissement.

Ce ne sont que des repères car le début d’année aura encore un taux d’inflation élevée tirant à la hausse le chiffre qui sera effectivement constaté.

Quelques mots de conclusion

Faire une relance de grande ampleur lorsque l’économie est en déséquilibre c’est prendre le risque de créer un autre biais.

C’est probablement ce qui s’est passé aux USA avec tous les plans de relance qui ont été mis en œuvre pour tenter de faire converger l’économie vers sa tendance antérieure. De ce point de vue, la zone Euro a engendré moins de déséquilibres.

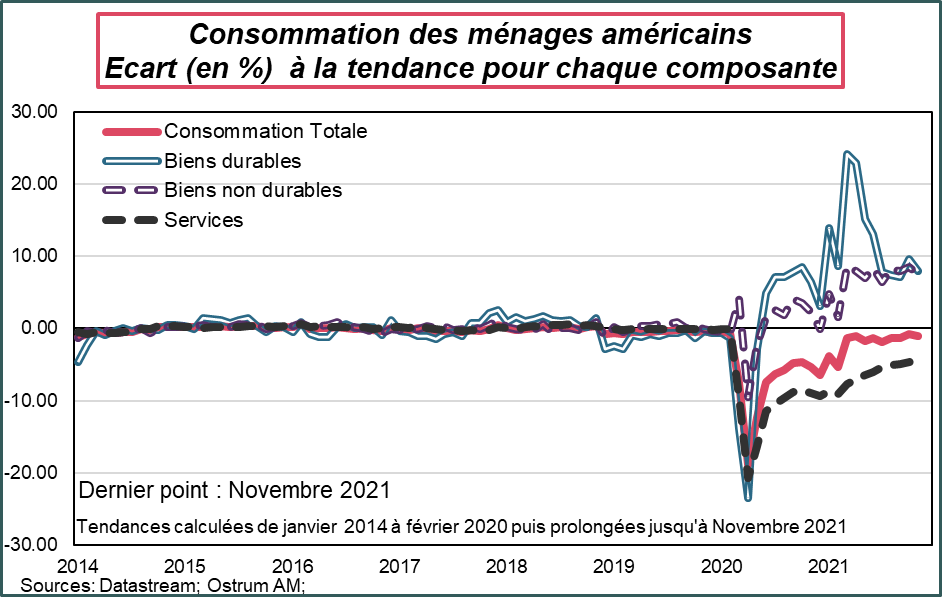

Les ménages américains, après avoir touché leur helicopter money associée à la relance, ont orientés massivement leurs dépenses sur les biens.

La particularité de la période est qu’elle a été celle d’un rationnement d’abord sur les biens et les services puis uniquement sur les services en raison des contraintes sanitaires. La levée du rationnement sur les biens a incité les ménages à se ruer sur les biens délaissant les services. Sans ce rationnement sur les services, l’effet de la relance aurait été plus diffus, mieux réparti et les entreprises manufacturières n’auraient pas souffert autant de ce manque de stocks au moment du rush.

La Fed se mobilise désormais sur cette situation au risque, en voulant intervenir trop rapidement, de gêner l’ajustement en cours dans l’industrie alors que Joe Biden n’arrive pas à faire passer ses deux nouveaux plans de relance. L’économie risque d’être rapidement contrainte.

La Fed a raison de vouloir revenir dans le jeu car sa crédibilité est en jeu, mais à souhaiter intervenir trop vite elle pourrait rapidement modifier les anticipations (hausse des taux réels) et peser sur l’activité et sur la croissance.