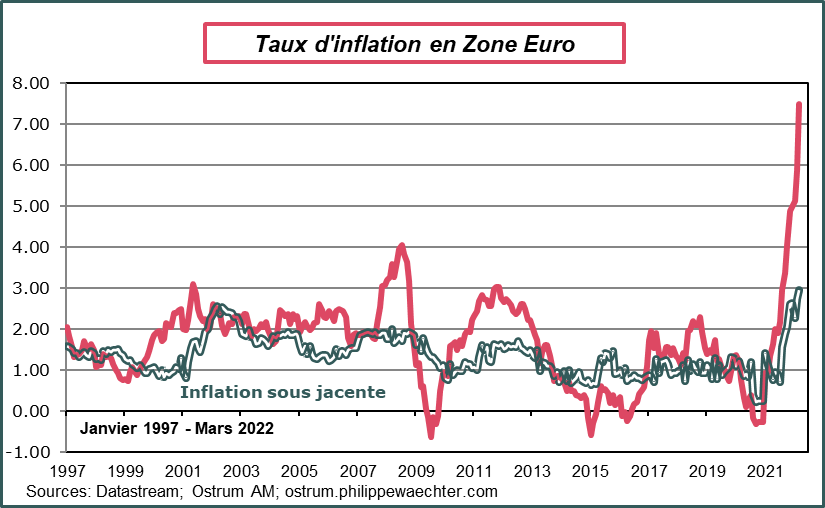

L’inflation en zone Euro s’est inscrite à 7.5% en mars 2022. Chaque mois le taux d’inflation touche des niveaux historiques. L’inflation sous-jacente est à 3%. Ces chiffres vont bien au-delà des scénarios les plus pessimistes de la BCE.

L’acquis d’inflation pour 2022 à la fin mars 2021 est déjà de 5.7%. Un indice des prix stable de mars à décembre 22 provoquerait un taux d’inflation moyen de 5.7% en 2022. En 2021, le taux d’inflation moyen était de 2.6%.

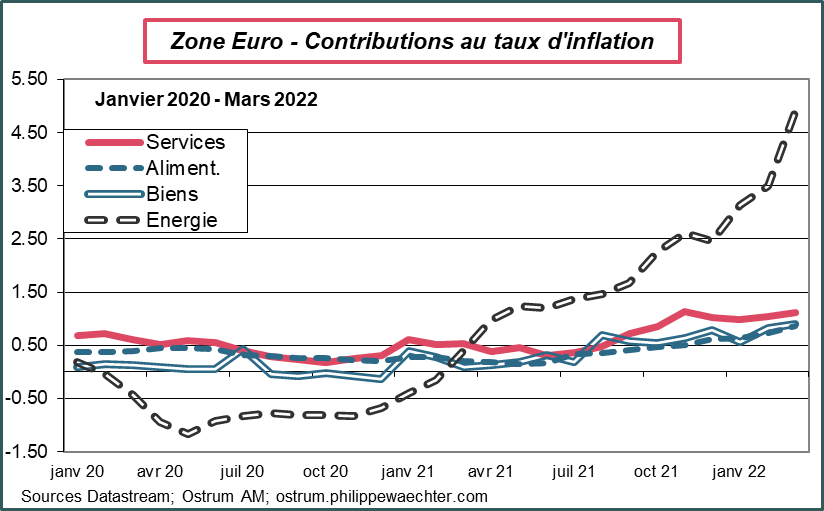

Le deuxième graphe montre bien que la hausse de l’inflation ne résulte pas de déséquilibres supplémentaires au sein de la zone mais qu’elle provient uniquement de l’accélération des prix de l’énergie. La contribution de celle ci est de 4.9% en mars contre 3.5% en février.

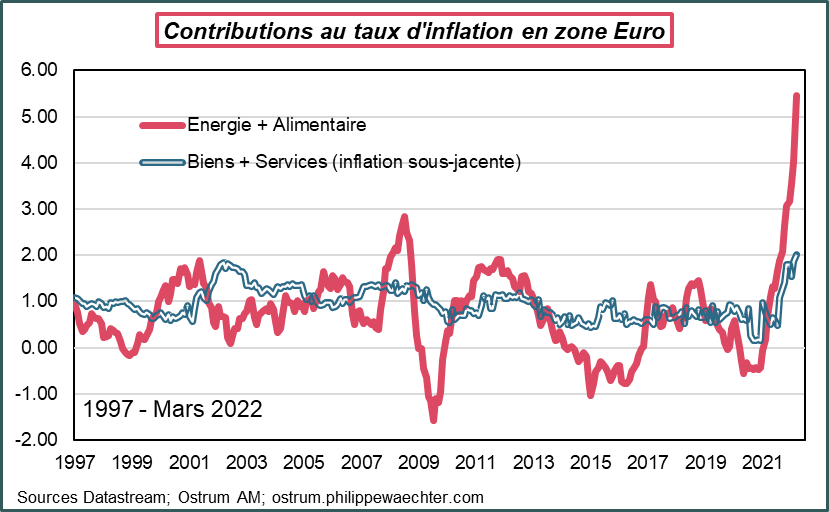

Le graphe le plus intéressant est le troisième. Je l’avais déjà publié mais actualisé il est encore plus impressionnant.

La répartition de l’inflation par contributions c’est 2% pour l’inflation sous-jacente et 5.5% pour l’énergie et l’alimentaire. C’est la nasse dans laquelle la BCE est prise au piège.

Durcir le ton, c’est prendre le risque de peser sur l’activité (la courbe grise) sans affecter les prix de l’énergie et de l’alimentaire (courbe rouge).

La BCE pourrait ainsi créer une récession dans la zone Euro sans pour autant peser sur l’inflation des matières premières. L’économie de la zone Euro se trouverait alors dans la plus mauvaise posture qui soit.

Les effets de l’invasion de l’Ukraine par la Russie sont dramatiques pour les données économiques européennes. Si pour l’instant, l’impact sur l’activité est perçue comme limitée (l’indice composite Markit ne recule que d’un point en mars à 54.5) l’effet sur l’inflation est spectaculaire et dramatique.

Au regard de l’envolée des prix de l’énergie, et parce que l’on ne peut pas faire l’hypothèse que ceux ci vont s’infléchir rapidement), le taux d’inflation va rester élevé dans les prochains mois. Forcément cela se traduira par une fragilité macroéconomique des entreprises qui doivent payer ces prix, par une adaptation des comportements des consommateurs à une telle situation et par des revendications fortes pour limiter la baisse de pouvoir d’achat.

Ces facteurs seront persistants et provoquent un risque de ralentissement fort de la croissance dans les semaines à venir.

La politique budgétaire doit rester accommodante pour compenser le comportement du secteur privé face à cette inflation élevée. Mais elle ne pourra pas tout faire. Chacun doit entrer dans une phase de sobriété énergétique pour limiter l’impact de la hausse des prix sur les comportements. C’est à court terme le meilleur moyen d’en limiter l’effet.