Le choc énergétique de 2022 en Europe n’a pas les mêmes conséquences que celui constaté dans les années 1970. La forme du choc, la géographie de celui ci, les mécanismes d’indexation et la politique économique ne se ressemblent pas. L’inflation actuelle écrit un nouvel épisode qui ne répète pas celui du premier choc pétrolier.

La hausse rapide des prix à la consommation a longtemps alimenté la crainte des économistes de voir resurgir l’inflation longue des année 1970.

À l’époque le choc avait particulièrement brutal et durable. Ainsi en France l’inflation avait elle été de 11% par an en moyenne entre janvier 1973 et décembre 1982. Jusqu’à présent, elle n’est que de 5.2% par an en moyenne depuis le premier trimestre 2021.

Un tel choc nominal avait déréglé l’économie pour longtemps. D’ailleurs, les années qui suivirent le premier choc pétrolier ont connu un rythme d’expansion beaucoup plus modéré qu’à la fin des trente glorieuses. C’est la partie “stag” de la stagflation.

En 2022, le choc énergétique a fait penser à un retour en arrière terrible. L’objet n’était pas tant le prix du pétrole que le prix du gaz et de l’électricité.

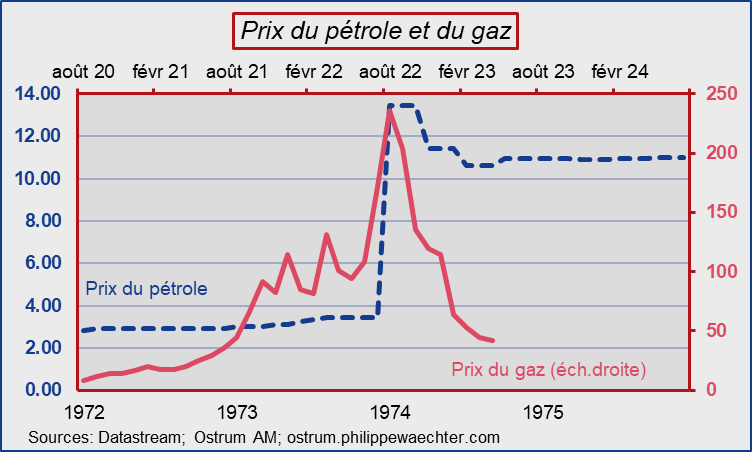

Les réminiscences étaient fortes. Le prix moyen du gaz en Europe était inférieur à 20€ le mégawatt heure en moyenne de 2015 à 2019. Il est passé en moyenne à 133 € en 2022. On est bien au-delà de la multiplication par 4 observée sur le prix du baril de pétrole entre octobre 1973 et mars 1974.

En dépit du choc inflationniste, les économies occidentales ne sont pas entrées en récession et les dernières prévisions ne suggèrent pas une telle situation pour 2023 et 2024.

Comment comprendre l’asymétrie entre les deux périodes ? Il y a 6 raisons pour comprendre qu’il n’y ait pas eu de retour vers les années 1970.

- Le profil du choc sur le prix n’a pas été similaire. Après le premier choc pétrolier, le prix reste élevé. Le prix du gaz est presque revenu sur les niveau observés avant la crise. (Cf. “La normalisation du prix du gaz”). L’effet de persistance est dès lors très réduit même si l’ampleur du choc a été plus important.

- Les utilisateurs du gaz ont pu diversifier leurs approvisionnements. En 1973, à l’échelle mondiale, la part des énergies fossiles dans la consommation primaire d’énergie était de 93%. Le nucléaire était à 0.9% et le renouvelables à 6% (dont 5.8% d’hydraulique). Le choc était mondial et pénalisait tout le monde.

Pour la France, les énergies fossiles représentaient 91.4%, le nucléaire 1.9% et le renouvelable 6.7% (6.5% d’hydraulique). Le risque associé à la hausse du prix des énergies fossiles n’était pas diversifiable.

En 2021, la part des énergies fossiles n’est plus que de 49.9%, celle du nucléaire est désormais de 36.7% et le renouvelable à 13.7% (5.8% d’hydraulique). Le choc est principalement européen.

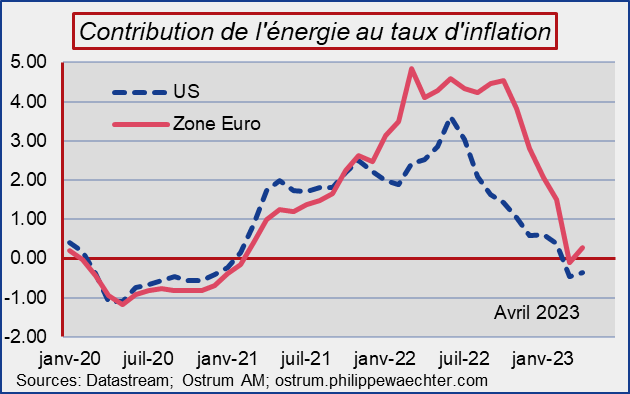

En Europe, le risque sur le prix des énergies fossiles est devenu diversifiable. - Pour accentuer le point précédent, le choc énergétique sur le gaz de 2022 a été un phénomène principalement européen. Le reste du monde a continué de fonctionner. On observe ce point en comparant la contribution de l’Energie au taux d’inflation aux US et en zone Euro. L’ampleur est plus marquée en zone Euro et il n’y a pas de persistance outre-Atlantique car le mouvement constaté reflète le profil du prix du pétrole.

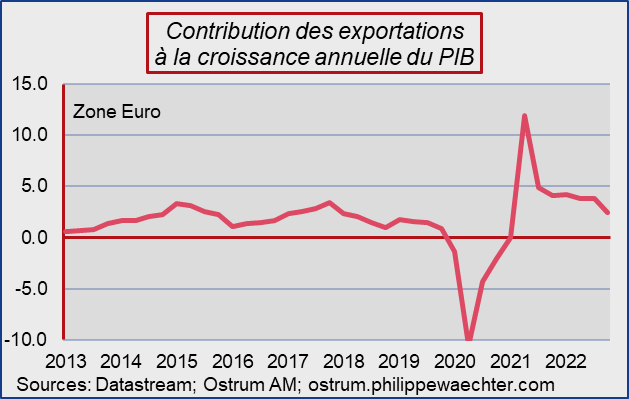

- En 1973, le choc était global et les effets de contagion d’une économie à l’autre étaient forts. En 2022/2023, la croissance du reste du monde a été un support pour l’Europe. Cela se lit sur la progression rapide de la contribution des exportations à la croissance du PIB de la zone Euro. En moyenne, elle a été plus forte que dans la période précédent la crise sanitaire.

- L’inflation s’inscrit dans la durée lorsqu’il y a un facteur susceptible d’engendrer de la persistance. Dans les années 1970, de nombreux pays ont adopté des règles d’indexation. Cela avait le cas en France, Jacques Chirac, alors premier ministre, avait mis en place une indexation unitaire des salaires sur l’inflation. Des clauses d’indexation était observables dans d’autres pays, pas forcément unitaires. De tels clauses n’existent pas à l’exception de la Belgique. Cette situation peut être un désavantage sur le plan de la croissance car la perte de pouvoir d’achat est pénalisante pour l’expansion de l’activité si elle s’inscrit dans la durée mais cela permet de réduire la durée de l’inflation.

- Le dernier point est une politique économique très différente. En Europe, le choc énergétique a été accompagné par la mise en place de mesures visant à réduire l’impact du choc sur les consommateurs et/ou les entreprises. Si l’on prend le cas de la France, la différence est majeure. Dans les années 1970, l’ajustement macroéconomique avait été grandement pris en charge par les entreprises avec une très forte réduction du taux de marge. Cela avait été pénalisant pour l’investissement. En 2022, le choc a été mutualisé par l’intervention de l’Etat qui via une augmentation de la dette publique répartie l’impact du choc dans le temps.

Lors du choc énergétique de 2022, la tentation a été de regarder vers les années 1970 pour repérer la trajectoire qui pourrait être suivie. Cependant, le choc n’a pas été de même nature, les sources de persistances n’ont pas été similaires et la politique économique en 2022 a mutualisé le choc limitant les asymétries qui avaient pu être constatées dans les années 1970. On dispose maintenant d’une autre expérience que celle des années 1970 en terme d’inflation.

L’épisode actuel n’est certes pas achevé mais il ne ressemblera pas au seul moment de forte inflation de l’après guerre en Europe qu’était l’impact du premier choc pétrolier.