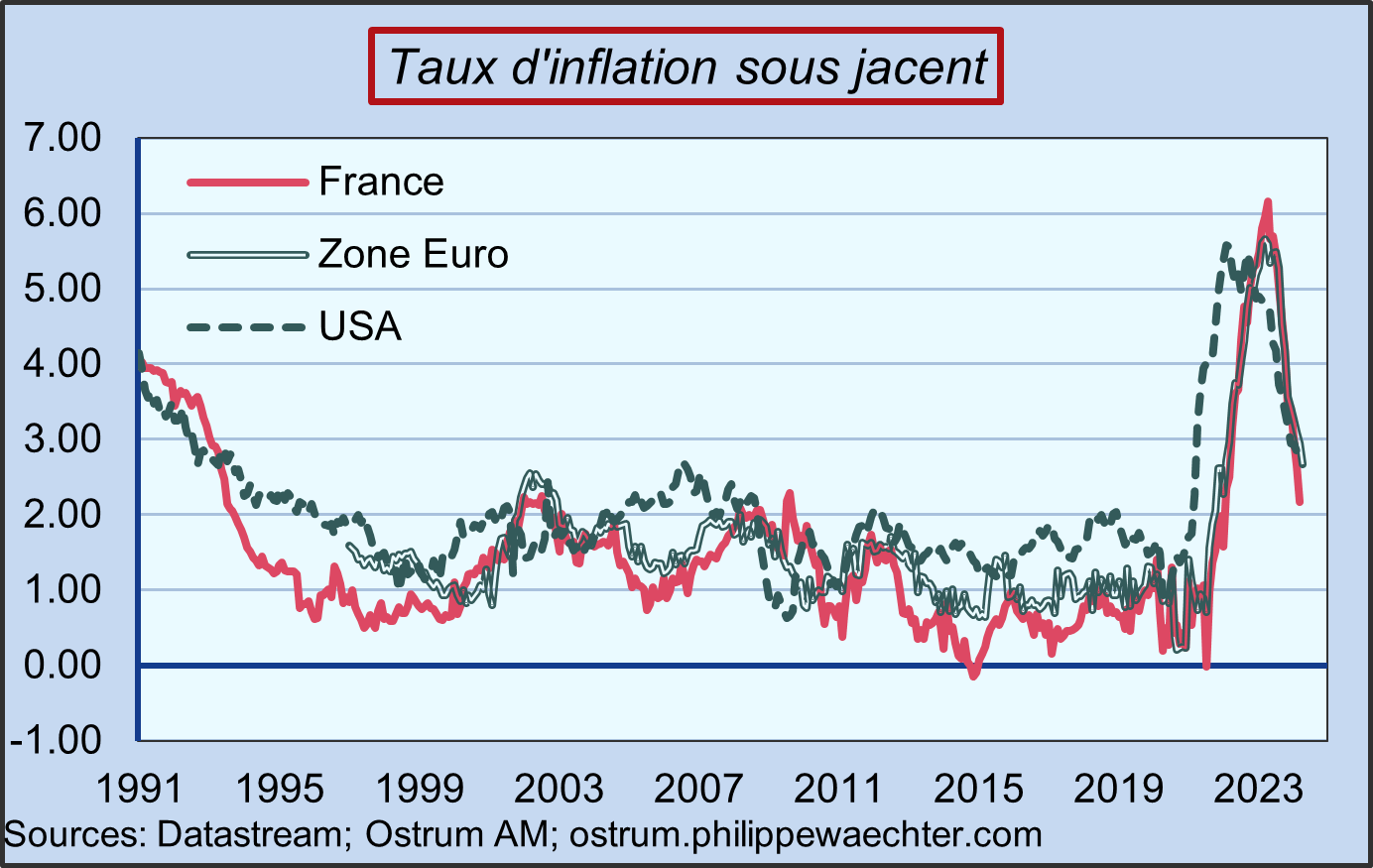

Que le monde était sympathique lorsque l’inflation était inexistante ! Les banques centrales pouvaient se concentrer sur une hausse des prix qui n’existait pas. En France, le taux d’inflation moyen était de 1.5% de 1985 à 2019.

Par essence, le modèle de la mondialisation n’était pas inflationniste. Les pays développés voulaient produire à moindres coûts et profiter des marchés qui se développaient. Alors que dans le même temps, les pays émergents y trouvaient l’opportunité d’un essor durable.

Cette période dite de la « grande modération » était ainsi marquée par une faible volatilité du cycle économique et un taux d’inflation réduit.

Trois éléments caractérisent cette période :

1- La production manufacturière se déplace vers les pays émergents et la Chine en particulier.

2 – Les coûts de production réduits permettaient aux pays développés d’importer de la désinflation.

3 – La globalisation a été associée à un élargissement du marché du travail. Le pouvoir de négociation était alors réellement du côté des entreprises qui pouvaient menacer de produire ailleurs.

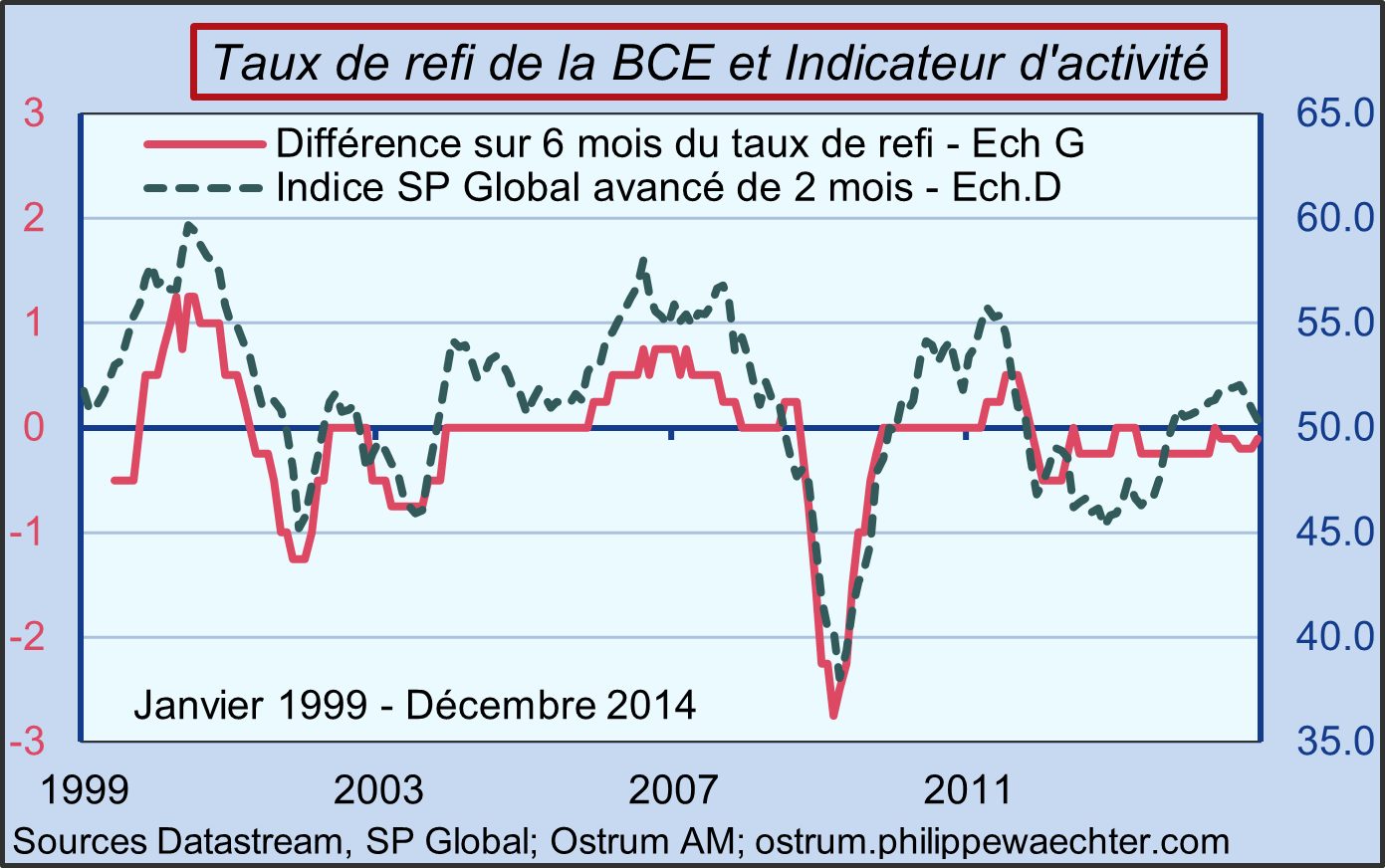

Dans ce modèle, par essence, peu inflationniste, les banques centrales ont déterminé leur stratégie sur les tensions au sein de l’appareil productif. Le graphe illustre parfaitement ce point. L’action de la politique monétaire est conditionnée par l’allure du cycle susceptible d’engendrer des tensions.

Le rôle de la cible d’inflation à 2%, élément majeur de la communication des banques centrales, était d’ancrer les anticipations des acteurs de l’économie.

Ce modèle de la « grande modération » vole désormais en éclat. Le modèle coordonné au sein duquel la Chine était récipiendaire des transferts de technologies n’est plus celui qui sous-tend l’analyse. Les Chinois, sous l’impulsion de Xi Jinping, souhaitent développer leur propre stratégie et devenir moins dépendants des occidentaux. En sanctionnant la Chine, Donald Trump et Joe Biden ont bien perçu cette nouvelle donne qui concurrençait les États-Unis.

La dynamique de la mondialisation a profondément changé. Le monde s’est polarisé. Chacun cherche à être plus autonome dans son processus de production. La relocalisation et la réindustrialisation des pays occidentaux vont introduire des sources de tensions dans le secteur manufacturier largement dominé par la Chine.

Il faut désormais réfléchir autrement à l’évolution du monde. Il sera moins bien ordonné. Les tensions entre régions et les tensions sociales internes seront potentiellement inflationnistes, obligeant à réfléchir différemment au modèle économique.

L’autre dimension majeure est celle de la transition énergétique. La nécessité de réduire l’utilisation des énergies fossiles se traduira par un bouleversement de la structure productive : des secteurs vont apparaitre et d’autres disparaitre. Il faudra aussi une hausse considérable de l’investissement pour basculer sur des énergies non carbonées. La politique des gouvernements sera en première ligne. Ces bouleversements vont se traduire par des conflits dans la distribution et la captation de la valeur. Le risque d’une inflation plus forte plus longtemps est important.

Dès lors, si les banques centrales veulent rester crédibles, elles ne peuvent plus maintenir une cible d’inflation à 2 %. La probabilité d’une hausse des prix plus importante dans la durée est élevée. Les bouleversements de l’économie et la position dominante de la politique budgétaire qui conditionneront, de fait, les stratégies des banques centrales. C’est une inversion du modèle de la mondialisation.

La question de la définition et du mode de fonctionnement de la politique monétaire est posée. La cible d’inflation sera-t-elle nécessaire ? Oui pour ancrer les anticipations, mais dans un monde bouleversé, une cible fixe, même plus élevée que le 2 % actuel, sera-ce un changement crédible ? Par ailleurs, la polarisation du monde pourrait se traduire par des ciblages différents d’une région à l’autre.

D’un seul coup, le monde apparait différent, mais il ressemble probablement à celui de demain.

_____________________________________

* Une version de cet article est parue dans la Lettre du Trésorier (AFTE) de mai 2024