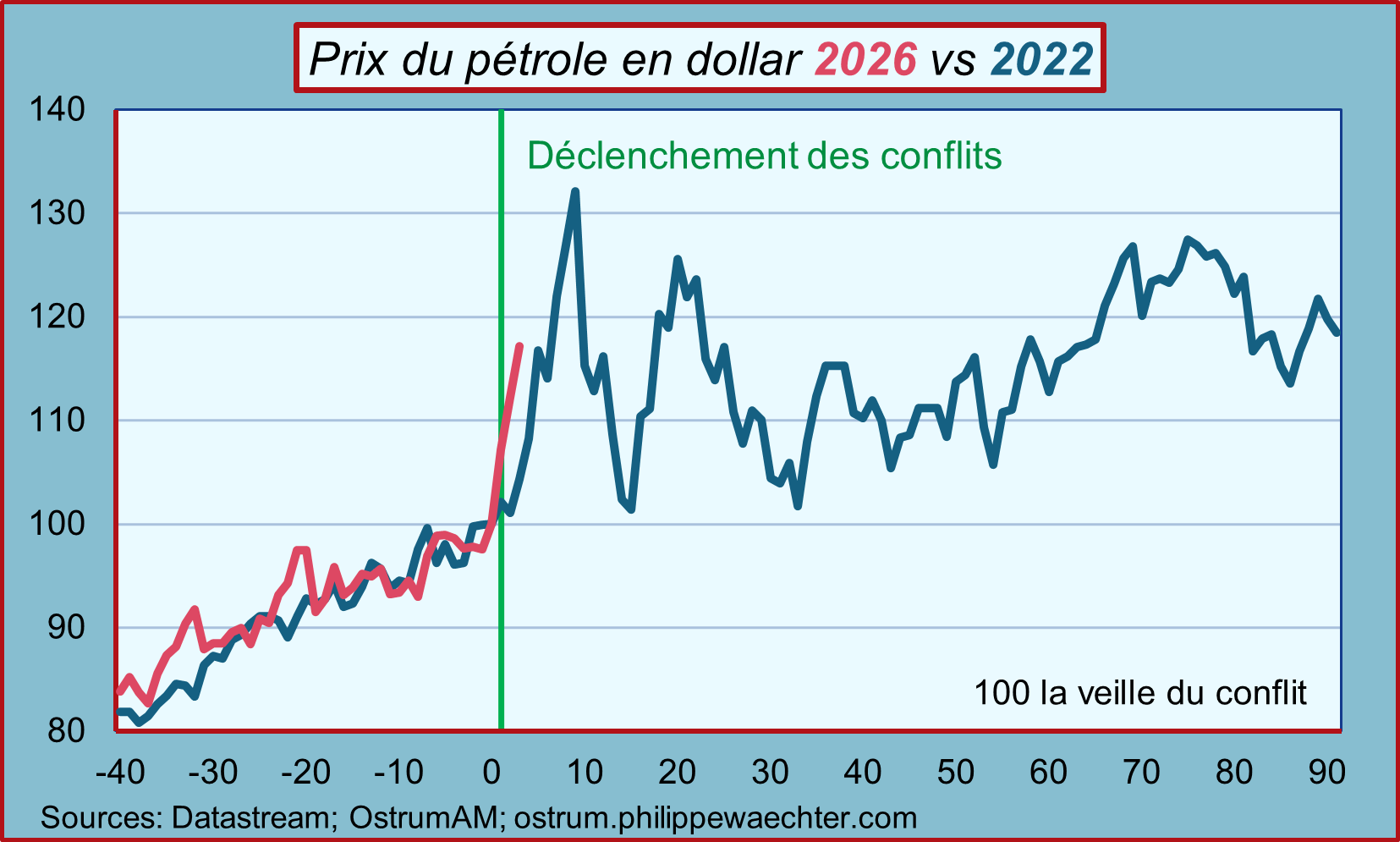

Le conflit du Moyen-Orient entre Israël et les Etats-Unis d’un côté et l’Iran de l’autre a fait bondir le prix de l’énergie. Chacun s’est alors rappelé ce qui s’était passé en 2022 après l’invasion de l’Ukraine par la Russie le 24 février. Les profils du prix du pétrole sont proches lorsque l’on compare les deux périodes. Le graphe en témoigne. La même chose est constatée sur le prix du gaz.

Immédiatement, les conclusions ont été fortes sur le probable retour de l’inflation. Si les conditions au départ sont du même ordre alors les conséquences devraient être identiques. Mais….

L’inflation de 2022 ne peut se résumer au prix de l’énergie.

L’épisode inflationniste qui démarre à l’été 2021 et qui se prolonge jusqu’en 2024 est la conséquence de 4 phénomènes.

La hausse des prix de l’énergie. Il y a eu trois temps. Le premier, dès 2021, est la hausse consécutive à la sortie de la pandémie. La contribution du prix de l’énergie était déjà en hausse significative lors du démarrage du conflit. Le deuxième au moment du déclenchement du conflit. C’est la comparaison qui est faite actuellement. Mais, troisième temps, il y a eu en Europe un second mouvement lorsque les Européens décidés à ne plus acheter de gaz russe se sont retrouvés face à une offre inélastique. Les prix du gaz, à l’été 2022, se sont envolés. C’est la raison pour laquelle la contribution du prix de l’énergie a été plus forte et plus persistante en Europe qu’aux USA où le prix du gaz n’a pas eu un profil similaire. C’est cette deuxième jambe du prix du gaz qui a alerté la BCE la poussant alors à remonter ses taux d’intérêt.

Le second facteur est une hausse des prix alimentaires. L’Ukraine est un producteur de premier plan pour les céréales. La réduction potentielle des récoltes avait poussé le prix du blé et d’autres céréales à la hausse contribuant ainsi à alimenter l’inflation.

Le troisième facteur est la sortie de la pandémie plus rapide qu’attendu par les entreprises. Elles ne disposaient pas de stocks suffisants pour répondre à la demande et la remise en route de la production a été longue à enclencher. Cela a engendrer des pénuries qui ont provoqué des tensions sur les prix. On se souvient que les constructeurs d’automobiles ne pouvaient produire faute de semi-conducteurs. Les consommateurs, aux USA, se sont alors reportés sur le marché de l’occasion. Le prix des véhicules d’occasion a progressé de façon spectaculaire. L’inflation de 2022 était aussi un problème d’offre.

Le quatrième facteur, spécifique aux Etats-Unis, est l’American Rescue Plan Act qui s’est traduit par le versement d’un montant de 400 milliards de dollars aux consommateurs américains en quelques courtes semaines en mars 2021. Cela a représenté 1.8% du PIB. Les ménages forts de ce trésor se sont empressés de dépenser cette manne tombée du ciel, accentuant ainsi les déséquilibres résultant de l’incapacité, pour les entreprises, de fournir les produits souhaités par les consommateurs.

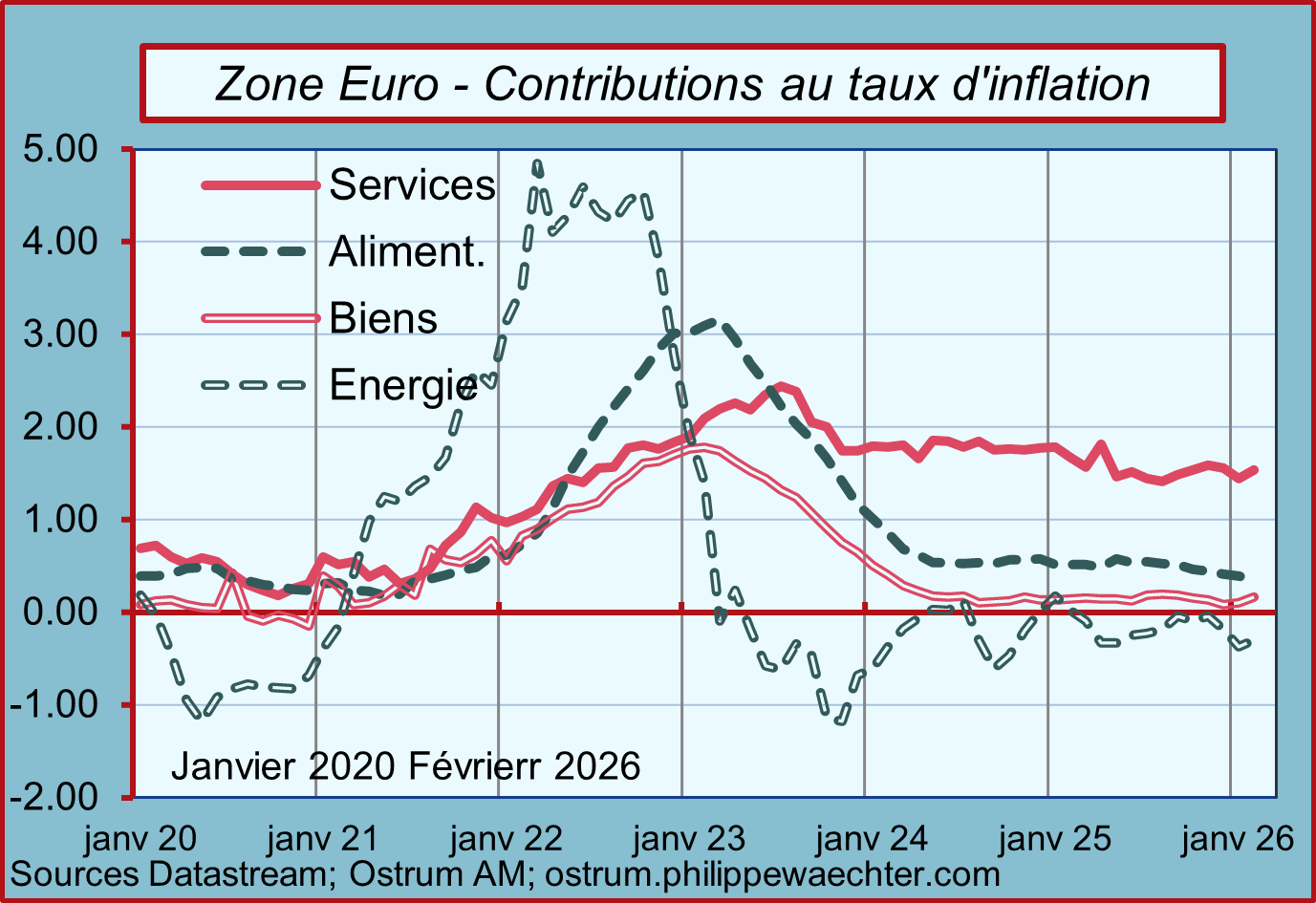

Cette dynamique de l’inflation est bien résumée par l’allure des différentes contributions à l’inflation au sein de la zone Euro. Celle du prix de l’énergie augmente dès le premier trimestre 2021, bien avant le début du conflit. Celle des prix alimentaires est concomitant aux tensions en Ukraine, celle du prix des biens est contemporaine des pénuries et le prix des services s’est envolé progressivement avec la hausse des salaires qui a résulté de l’inflation plus élevée

Pour l’instant, nous n’avons qu’un premier mouvement sur l’énergie. Il est important notamment sur le gaz et ne peut être négligé mais il faudra davantage de ruptures pour que l’inflation s’inscrive en hausse comme après le conflit ukrainien.

Il est trop tôt pour réviser les prévisions d’inflation parce que les composantes de l’inflation, autres que l’énergie, ne sont pas affectées. Il faut surveiller tous les signaux faibles qui pourraient indiquer qu’une configuration inflationniste se met en place. C’est encore prématuré.