L’inflation sous-jacente est à son plus bas niveau historique. Cela traduit une demande insuffisante notamment dans les services. Associée à un taux de chômage qui augmente, l’inflation trop basse engendre une dynamique déflationniste que la BCE semble bien incapable de contrecarrer. La politique budgétaire doit se renforcer.

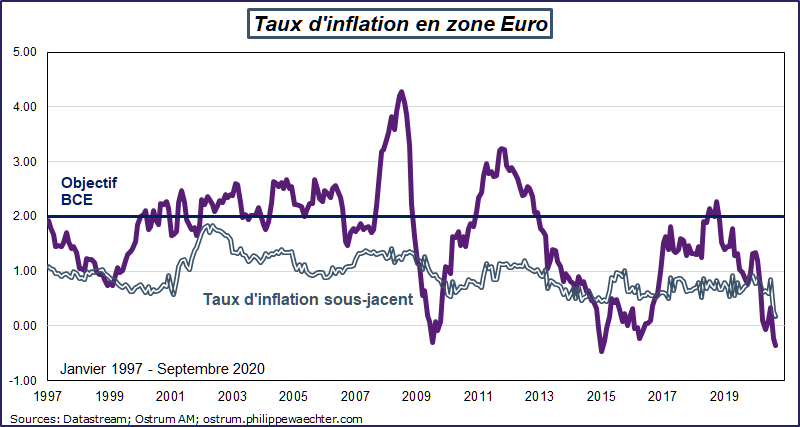

L’inflation sous-jacente en zone Euro est à son plus bas niveau historique à +0.2% alors que le taux d’inflation de référence est à -0.3% en raison d’une contribution toujours fortement négative du prix du pétrole.

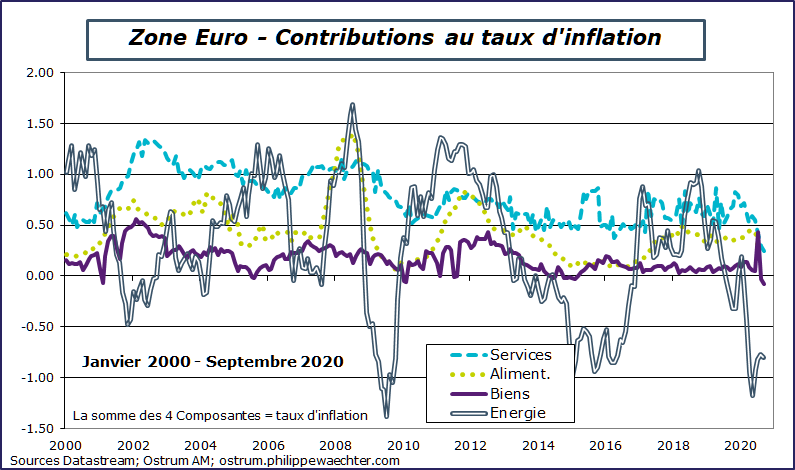

En dehors de l’énergie, toutes les autres contributions se réduisent par rapport au mois d’août. Les biens ont un apport négatif et les services ont une contribution au plus bas historique.

Cette situation traduit une demande un peu moins vive du côté des biens. Du côté des services, la contribution est la plus faible depuis 1997. Cela reflète à la fois les contraintes sanitaires qui pèsent sur le secteur et une demande qui n’est pas très forte puisque les ménages hésitent toujours à aller dans les lieux trop denses en population. La situation ne va pas s’inverser rapidement puisque dans les enquêtes auprès des entreprises, la dynamique des services s’étiole.

Cette situation pose deux questions.

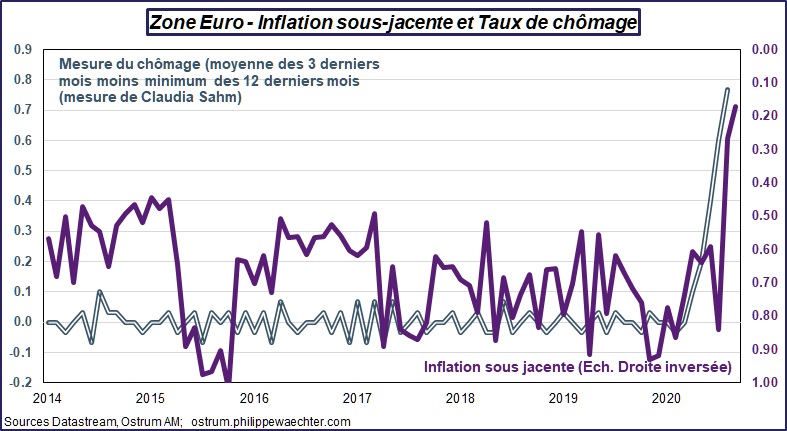

La première est l’impact de la baisse du taux d’inflation sous-jacent alors que le taux de chômage s’ajuste à la hausse.

Le graphe montre le profil de l’inflation sous-jacente et l’écart du taux de chômage en moyenne sur 3 mois au minimum du taux de chômage sur 12 mois (Claudia Sahm caractérise une récession par cette mesure lorsque l’écart est supérieur à 0.5). Cette mesure a été relativement inerte depuis 2014 expliquant l’absence d’une courbe de Phillips. La chute de l’activité depuis le printemps s’accompagne d’une baisse du taux d’inflation sous jacent.

La conséquence est que le pouvoir de négociation des salariés va être très réduit puisque le taux de chômage est fort et persistant notamment pour les personnes peu qualifiées. Dans le même temps le taux d’inflation sur lequel pourrait se faire un accord salarial dans le cadre des négociations sera faible puisque les anticipations d’inflation seront réduite.

Cette situation ne va pas renforcer la demande au cours des prochains mois. C’est pour cela qu’il est absolument nécessaire de renforcer encore la politique budgétaire notamment avec des mesures pour les personnes peu qualifiés qui ont été très touchées par la crise (et qui pour partie ne sont pas dans les mesures du chômage partiel). L’objectif doit être d’éviter cette dynamique déflationniste.

Ce rôle de la politique budgétaire est d’autant plus important que la BCE semble un peu désemparée avec le taux d’inflation aussi bas. Lors d’une intervention récente à une conférence avec les ECB watchers, Christine Lagarde a discuté de la question de l’inflation mais sans être vraiment conclusive sur la façon de converger rapidement vers la cible que la BCE s’est définie. La banque centrale s’est donnée beaucoup de moyens pour des résultats qui n’arrivent pas à convaincre.

La Fed a relâché son objectif sur l’inflation en ne souhaitant y converger que dans le moyen terme. La BCE n’est peut être pas très loin de cela. Cependant cela n’arrange pas les affaires de la macroéconomie et de l’emploi puisque la politique économique se prive d’un instrument essentiel.