La BCE, après les propos de Christine Lagarde lors de la conférence de presse du 3 février, met ses pas dans ceux de la Fed.

Comme la banque centrale US, la BCE a changé d’avis sur l’inflation, éliminant le caractère temporaire de celle-ci. Elle a ensuite fait savoir qu’elle pourrait remonter ses taux d’intérêt même si c’est à un horizon encore lointain (Lagarde y fait allusion et le gouverneur de la banque centrale des Pays-Bas parle d’une hausse au dernier trimestre dans un interview au Financial Times ce weekend).

En septembre 2021, la Fed avait indiqué la possibilité de remonter une fois son taux d’intérêt de référence fin 2022 et au début décembre Jay Powell, le président de la Fed, retirait le caractère temporaire de la hausse de l’inflation.

Dans les deux cas, le changement de ton de la banque centrale est radical et si le relèvement des taux d’intérêt apparait lointain et annoncé par les banquiers centraux les plus radicaux, donc forcément excessif, l’information devient néanmoins publique. L’attitude du gouverneur de la banque centrale des Pays-Bas est instructive, il n’est plus dans la critique habituelle du laxisme de la politique monétaire, il donne une information sur ce qu’elle pourrait faire. C’est très différent.

Ces informations des banques centrales sont nécessaires pour permettre aux investisseurs d’adapter leurs anticipations. Si l’annonce est trop brutale (4 février 1994 pour ceux qui s’en souviennent, l’ajustement sur les marchés peut être trop brutale) l’impact sur les marchés financiers pourrait être dramatique.

* * *

En mars, la BCE annoncera ses nouvelles prévisions avec très certainement un taux d’inflation plus élevé en 2022 et 2023 que celui prévu en décembre. Elle pourrait alors, comme la Fed avant elle , accélérer le mouvement de resserrement de sa politique monétaire puisqu’elle aura alors achevé son programme spécifique sur la pandémie (le PEPP s’arrêtera en mars).

La Fed a accéléré d’abord ses annonces en décembre et les a encore rapproché dans le temps lors de sa réunion des 25 et 26 janvier. Elle démarrera une politique monétaire plus restrictive dès les mois de mars avec la volonté d’aller plus loin dès le début de l’été avec une réduction de la taille de son bilan.

La BCE ne suivra pas la Fed point par point car le profil de l’inflation et des salaires ne se ressemblent pas franchement. Cependant, si la BCE suivait la même dynamique, le même tempo alors elle pourrait remonter son taux d’intérêt de référence lors de la réunion du 21 juillet.

Il est important d’avoir ce schéma à l’esprit. Cependant, les questions posées ne sont pas toujours les mêmes.

* * *

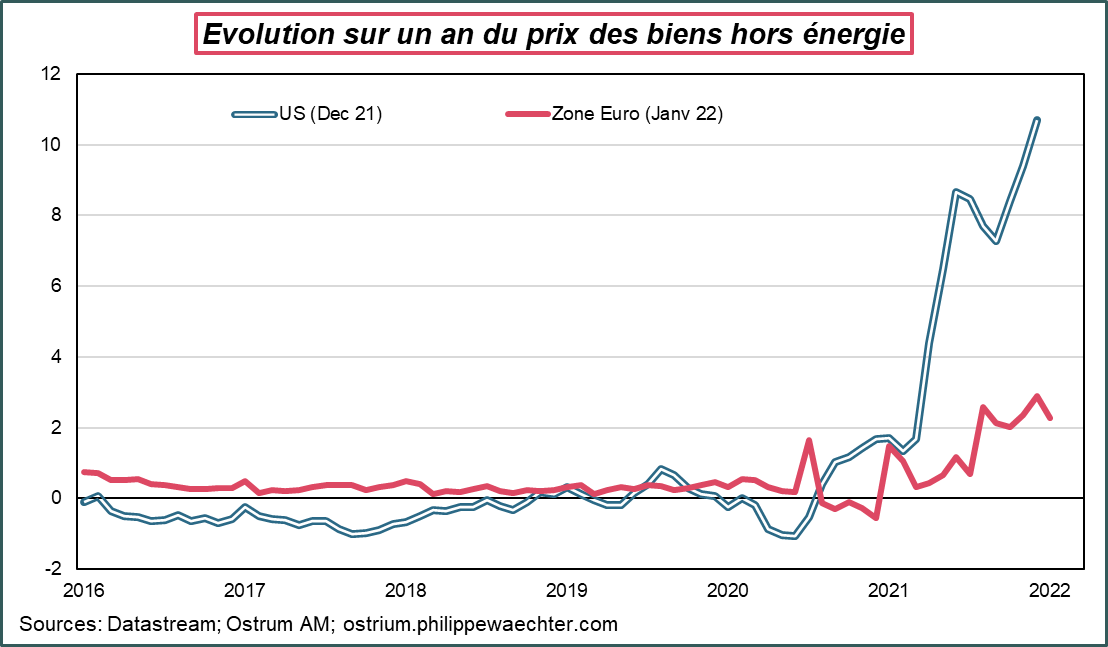

Outre le niveau de l’inflation, la problématique commune des américains et des européens est l’énergie. En zone Euro, c’est plus de la moitié de l’inflation qui est expliquée par l’énergie et c’est un tiers aux Etats-Unis.

Sur ce point, se posent deux types de questions.

La première est l’incapacité des banquiers centraux a pesé sur le prix de l’énergie. Intervenir serait contreproductif si la hausse du prix de l’énergie n’est pas durable et que l’accélération observée ne s’inscrit pas dans la durée.

Cependant, et c’est la deuxième question, si la contribution de l’énergie est élevée dans la durée, les perspectives changent. Une hausse permanente du prix de l’énergie c’est une perte de pouvoir d’achat et forcément une source de revendication salariale. Lorsque les britanniques, en avril, vont constater que leur facture d’électricité a augmenté de 54% (annonce du gouvernement le 3 février) ils auront probablement des revendications pour en compenser une partie par des hausses de salaire.

La situation sera du même type en zone Euro car le prix de l’électricité a augmenté partout. Si le gouvernement français mutualise ce choc, ce n’est pas le cas de tous les gouvernements. Des pertes de pouvoir d’achat sont à prévoir. Plus la hausse des prix de l’énergie rognera le pouvoir d’achat dans la durée plus les revendications seront fortes.

Ce mécanisme ne fonctionne pas jusqu’à présent et les salaires en zone Euro n’augmentent pas à la même vitesse qu’aux US. Dans la gestion de la politique monétaire c’est une différence majeure. Dans le respect de l’objectif de stabilité des prix, la question de l’indexation des salaires est essentielle et la banque centrale ne peut permettre de faciliter la mise en œuvre d’une telle dynamique.

* * *

Que dois faire la banque centrale dans cette situation ?

Doit elle prendre le risque d’accepter une prime d’inflation intégrée aux salaires avec une probabilité forte de voir ce phénomène se prolonger dans la durée ? Si elle ouvre la possibilité aux salaires de s’ajuster à la hausse, alors l’allure des prix des biens notamment pourrait se rapprocher de celle constatée aux US. Ce que la BCE ne peu pas souhaiter pas en raison de son mandat.

Cependant, si elle durcit le ton trop rapidement, l’effet restrictif de la politique monétaire tombera directement sur l’activité économique. Cela pourrait infléchir la demande et l’activité et à terme le prix de l’énergie mais est ce le déroulé souhaité et souhaitable?

C’est pour cela que les données disponibles lors de la réunion de mars de la BCE seront essentielles pour bien distinguer l’évolution des composantes de l’inflation. Ces données alimenteront alors les projections de la BCE.

Soit l’inflation se prolonge et la BCE doit tendre à devenir restrictive, soit l’inflation a gommé suffisamment de pouvoir d’achat pour peser sur la demande et sur l’évolution des prix, la BCE pourrait alors attendre.

* * *

Deux questions restent en suspens:

La première est celle du prix de l’énergie. La dynamique des prix a été bouleversée depuis l’été dernier notamment sur le gaz et l’électricité. Au delà d’un futur immédiat ce sera un élément clé de l’ajustement structurel que devra faire l’économie mondiale dans le cadre de la transition énergétique.

La deuxième est celle de l’expérience de la BCE dans ce type de situation. En juillet 2008, il a été reproché à la BCE une remontée de taux d’intérêt qui a tari de la liquidité alors que le prix du pétrole était à 145 dollars et l’inflation sous-jacente proche de 2%.

En avril et juillet 2011, la remontée des taux d’intérêt a accéléré la récession de la zone Euro à un moment où les politiques budgétaires devenaient franchement restrictives.

Cela veut dire que le bon policy mix serait une politique monétaire plutôt restrictive et une politique budgétaire toujours accommodante. La zone Euro ne doit pas perdre les avantages de sa sortie de crise sanitaire.