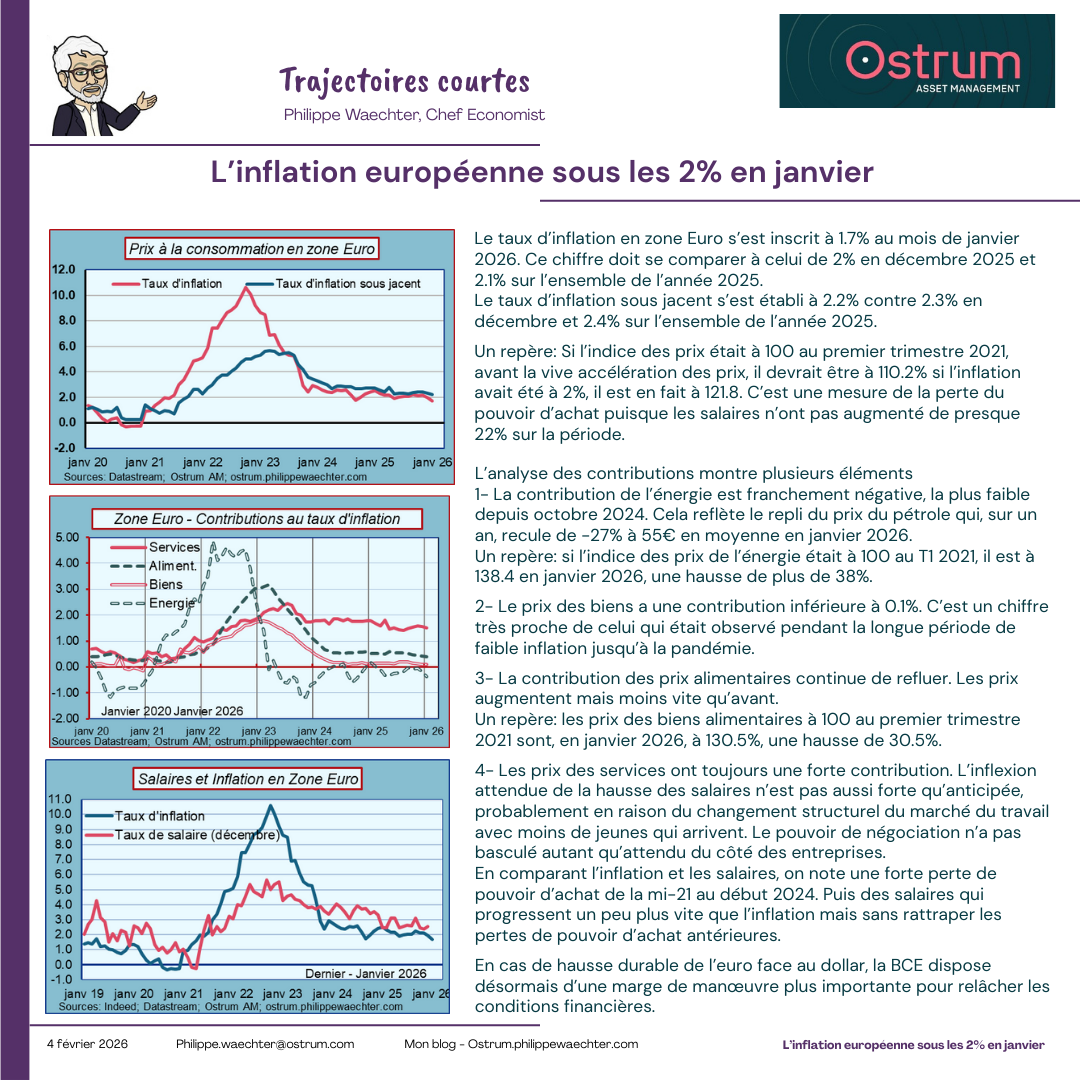

Le taux d’inflation en zone Euro s’est inscrit à 1.7% au mois de janvier 2026. Ce chiffre doit se comparer à celui de 2% en décembre 2025 et 2.1% sur l’ensemble de l’année 2025.

Le taux d’inflation sous jacent s’est établi à 2.2% contre 2.3% en décembre et 2.4% sur l’ensemble de l’année 2025.

Un repère: Si l’indice des prix était à 100 au premier trimestre 2021, avant la vive accélération des prix, il devrait être à 110.2% si l’inflation avait été à 2%, il est en fait à 121.8. C’est une mesure de la perte du pouvoir d’achat puisque les salaires n’ont pas augmenté de presque 22% sur la période.

L’analyse des contributions montre plusieurs éléments

1- La contribution de l’énergie est franchement négative, la plus faible depuis octobre 2024. Cela reflète le repli du prix du pétrole qui, sur un an, recule de -27% à 55€ en moyenne en janvier 2026.

Un repère: si l’indice des prix de l’énergie était à 100 au T1 2021, il est à 138.4 en janvier 2026, une hausse de plus de 38%.

2- Le prix des biens a une contribution inférieure à 0.1%. C’est un chiffre très proche de celui qui était observé pendant la longue période de faible inflation jusqu’à la pandémie.

3- La contribution des prix alimentaires continue de refluer. Les prix augmentent mais moins vite qu’avant.

Un repère: les prix des biens alimentaires à 100 au premier trimestre 2021 sont, en janvier 2026, à 130.5%, une hausse de 30.5%.

4- Les prix des services ont toujours une forte contribution. L’inflexion attendue de la hausse des salaires n’est pas aussi forte qu’anticipée, probablement en raison du changement structurel du marché du travail avec moins de jeunes qui arrivent. Le pouvoir de négociation n’a pas basculé autant qu’attendu du côté des entreprises.

En comparant l’inflation et les salaires, on note une forte perte de pouvoir d’achat de la mi-21 au début 2024. Puis des salaires qui progressent un peu plus vite que l’inflation mais sans rattraper les pertes de pouvoir d’achat antérieures.

En cas de hausse durable de l’euro face au dollar, la BCE dispose désormais d’une marge de manœuvre plus importante pour relâcher les conditions financières.