La Banque Centrale Européenne se réunit aujourd’hui. Dans sa conférence de presse, Christine Lagarde éclairera la position de la BCE sur la crise résultant du conflit en Iran. Elle donnera aussi des indications sur ce que pourrait être la politique monétaire menée au cours des prochains mois.

Une nuance cependant ; les prévisions qui seront présentées auront été établies avant le début du conflit. Les projections de juin seront donc plus pertinentes.

L’attitude de la banque centrale face à un risque inflationniste, celui porté par la hausse du prix de l’énergie, dépendra de son arbitrage entre activité et inflation.

On a pris l’habitude de réfléchir en termes d’activité, considérant que l’inflation ne s’inscrirait jamais dans la durée. Cela correspond à la période de la grande modération. .

Depuis le milieu des année 1980, en raison d’une inflation maitrisée et de mécanismes forts pour la ramener vers un niveau bas même en cas de choc, les banques centrales ont calé leur réaction sur l’activité.

En cas de pic sur le prix du pétrole, le choc était perçu comme temporairement inflationniste et donc non persistant. Dès lors, l’action de la banque centrale devait se concentrer sur l’activité et considérer que l’impact du prix de l’énergie ne créerait pas de déséquilibre durable.

Le choc étant temporaire il était nécessaire de ne pas créer, en augmentant les taux d’intérêt, les conditions provoquants un risque d’inflexion durable à la baisse de l’activité.

Pourtant, il y a eu d’autres situations durant lesquelles l’inflation a été persistante.

Lors du premier choc pétrolier mais aussi à partir de l’été 2022 lorsque le prix du gaz s’est envolé en Europe.

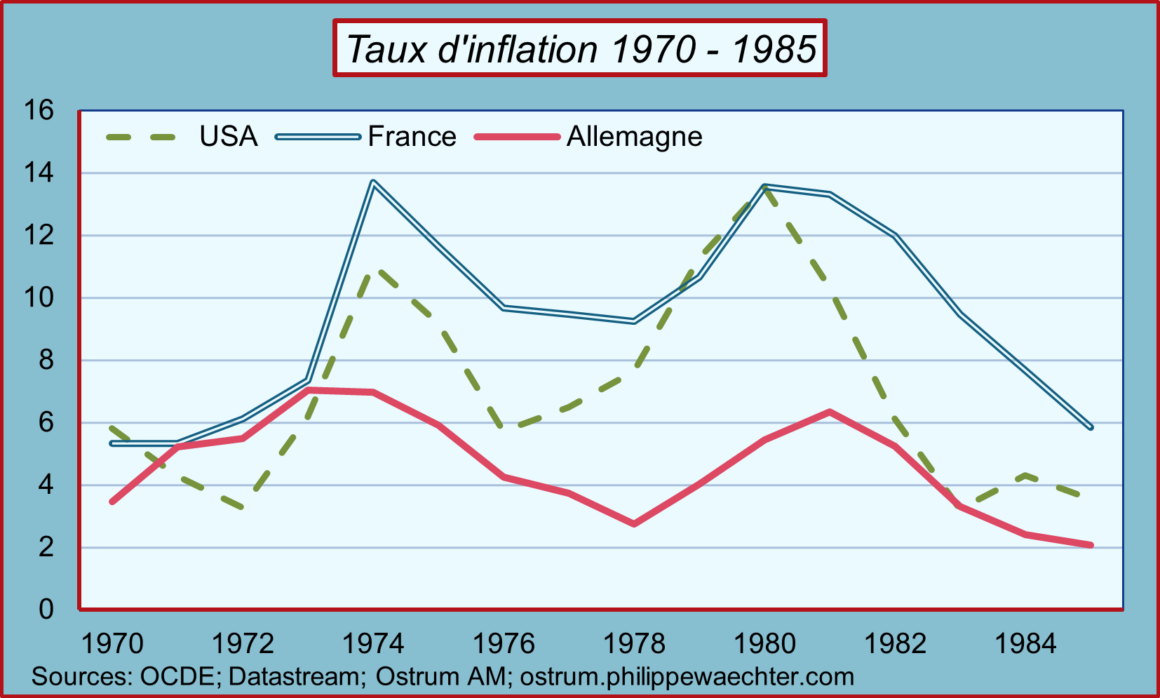

Le point éclairant ici est le comportement de la Bundesbank dans les années 1970.

Avant le premier choc pétrolier, elle avait commencé à durcir sa stratégie monétaire. L’activité progressait alors vivement créant des tensions sur l’appareil productif.

Le choc pétrolier, le prix avait été multiplié par 4 de façon permanente, a engendré l’idée que l’inflation pourrait être persistante. La Buba, a alors arbitré l’inflation contre l’activité. Le signal était de ne pas laisser l’inflation se développer, même si cela pénalisait l’activité. La Bundesbank est devenue restrictive.

La France, le Royaume Uni et les Etats-Unis avaient alors une stratégie plus accommodante d’amortissement du choc pétrolier dans le but de ne pas pénaliser la demande et l’activité.

Résultat, l’inflation allemande a été modérée. Du dernier trimestre 1972 au dernier trimestre 1983, le taux d’inflation outre-Rhin a été de 4.9% en moyenne annuelle contre 8.2% aux US, 10.9% en France et 13.1% au Royaume Uni.

La question posée aujourd’hui est celle du risque d’une inflation persistante en raison de tensions durables sur le prix de l’énergie.

Est-ce que l’arbitrage des banques centrales doit être celui constaté durant la grande modération lorsque l’inflation revenait systématiquement au-dessous de la cible de la BCE?

Ou est ce que le monde a changé avec un risque de voir l’inflation s’inscrire dans la durée parce que le choc pétrolier a un effet permanent. Dans un cas la BCE ne bouge pas, dans l’autre elle doit durcir les conditions monétaires.

Au regard de l’incertitudes sur le détroit d’Ormuz, l’option 2 n’est pas indéfendable. Cette option 2 n’apparait plus aujourd’hui complètement démonétisée.