Bonjour

13 éléments cette semaine pour suivre la conjoncture

1 – Aux Etats-Unis la Fed est revenue dans le jeu. En septembre, en indiquant l’impact potentiellement négatif des évolutions extérieures sur la conjoncture américaine, la banque centrale avait envoyé un signal de probable stabilité des taux jusqu’à la fin de l’année. Dans le communiqué de presse de la réunion d’octobre, ce point particulier est supprimé et la Fed parle explicitement de la réunion de décembre (15/16) comme pouvant toujours être le moment d’une remontée des taux.

Le fera-t-elle? Je ne le crois pas. L’argument majeur pour une hausse serait l’engagement pris de changer de stratégie monétaire en 2015. Cependant il n’est pas certain que la conjoncture lui donne cette opportunité. Les données récentes sont moins dynamiques incitant au statu quo. On sera forcément très attentif aux interventions des 2 et 3 décembre de Janet Yellen au Congrès. Elle pourrait donner des signaux sur l’orientation de sa stratégie monétaire.

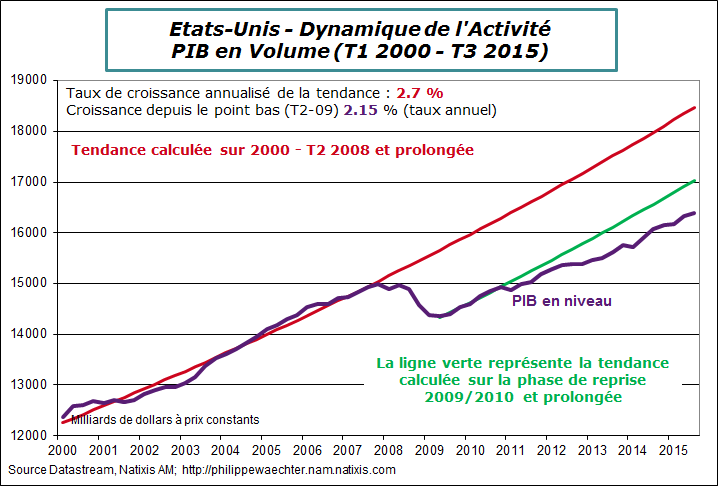

2 – Cependant les chiffres du PIB du 3ème trimestre sont robustes. Le PIB a augmenté de 1.5% en taux annualisé après 3.9% au cours des trois mois du printemps. L’acquis pour 2015 est de 2.3%.

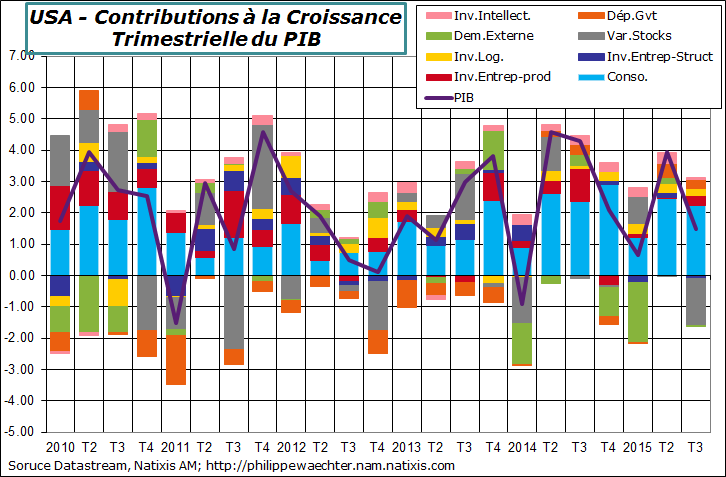

Le point majeur est la demande interne Dont la contribution à la croissance est de 3% ce qui est supérieur à la moyenne enregistrée depuis la reprise du 2ème trimestre 2009. Les stocks ont retranché un peu plus d’1.4 point de croissance, expliquant le chiffre publié. La consommation est restée robuste et l’investissement productif était un peu meilleur qu’au 2ème trimestre. En revanche le commerce extérieur a eu une contribution légèrement négative.

Le point majeur est la demande interne Dont la contribution à la croissance est de 3% ce qui est supérieur à la moyenne enregistrée depuis la reprise du 2ème trimestre 2009. Les stocks ont retranché un peu plus d’1.4 point de croissance, expliquant le chiffre publié. La consommation est restée robuste et l’investissement productif était un peu meilleur qu’au 2ème trimestre. En revanche le commerce extérieur a eu une contribution légèrement négative.

La croissance sur l’ensemble de l’année sera compris entre 2.4 et 2.5%.

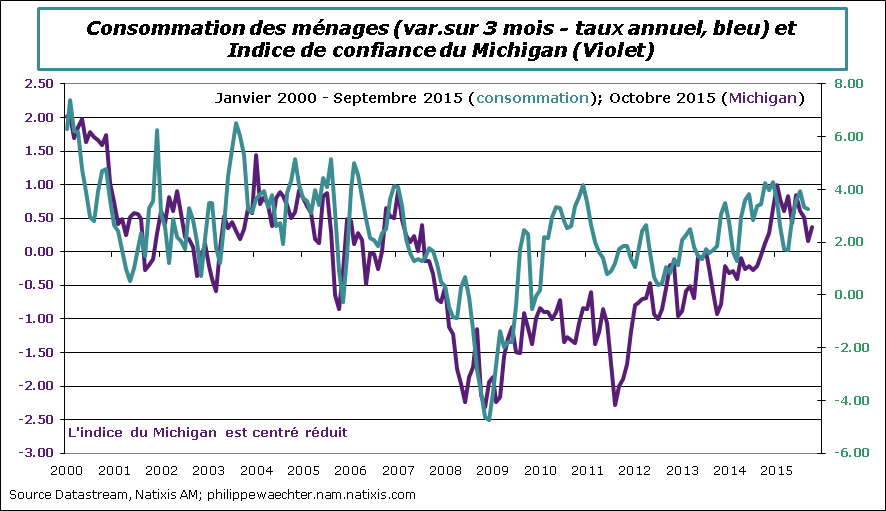

3 – Pour la fin de l’année la dynamique de la consommation semble robuste. Elle reste cohérente avec l’indice de l’enquête de l’université du Michigan auprès des consommateurs. Sauf choc négatif fort à venir en novembre ou décembre, le profil de la consommation devrait rester soutenu

3 – Pour la fin de l’année la dynamique de la consommation semble robuste. Elle reste cohérente avec l’indice de l’enquête de l’université du Michigan auprès des consommateurs. Sauf choc négatif fort à venir en novembre ou décembre, le profil de la consommation devrait rester soutenu

4 – Cela ne se traduira pas forcément par des pressions haussières sur les prix. L’indice des prix issu des dépenses effectives de consommation n’augmente que de 0.2% sur un an et l’indice sous-jacent de simplement 1.3%. Il n’y a toujours pas de quoi inquiéter la Fed.

4 – Cela ne se traduira pas forcément par des pressions haussières sur les prix. L’indice des prix issu des dépenses effectives de consommation n’augmente que de 0.2% sur un an et l’indice sous-jacent de simplement 1.3%. Il n’y a toujours pas de quoi inquiéter la Fed.

5 – On retiendra comme 5ème élément l’interview de Mario Draghi au journal italien Il Sole 24 Ore qui indique que le taux des facilités de dépôts n’est qu’un instrument et qu’une baisse de celui-ci ne serait pas un changement d’objectif. Cela valide une forte probabilité de réduction de ce taux lors de la réunion du 3 décembre prochain.

5 – On retiendra comme 5ème élément l’interview de Mario Draghi au journal italien Il Sole 24 Ore qui indique que le taux des facilités de dépôts n’est qu’un instrument et qu’une baisse de celui-ci ne serait pas un changement d’objectif. Cela valide une forte probabilité de réduction de ce taux lors de la réunion du 3 décembre prochain.

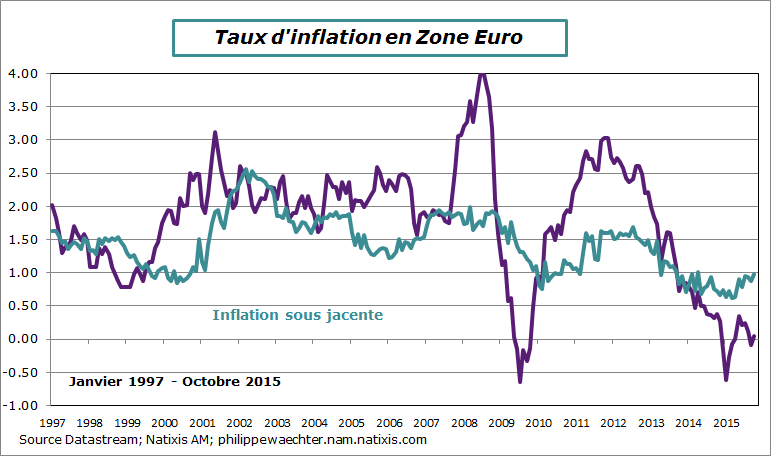

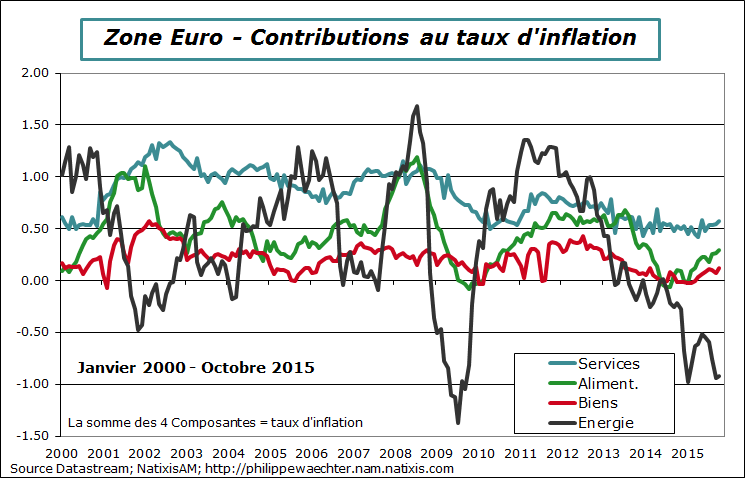

6 – Le taux d’inflation est ressorti à 0% en octobre pour la zone Euro après -0.1% en septembre. L’acquis d’inflation pour 2015 est de 0% à la fin du mois d’octobre.

L’inflation sous-jacente est ressortie à 1% contre 0.9% en septembre. L’acquis pour 2015 est à 0.8%. On notera que la hausse de l’inflation sous-jacente est liée à la hausse à la fois des services et des biens.

L’inflation sous-jacente est ressortie à 1% contre 0.9% en septembre. L’acquis pour 2015 est à 0.8%. On notera que la hausse de l’inflation sous-jacente est liée à la hausse à la fois des services et des biens.

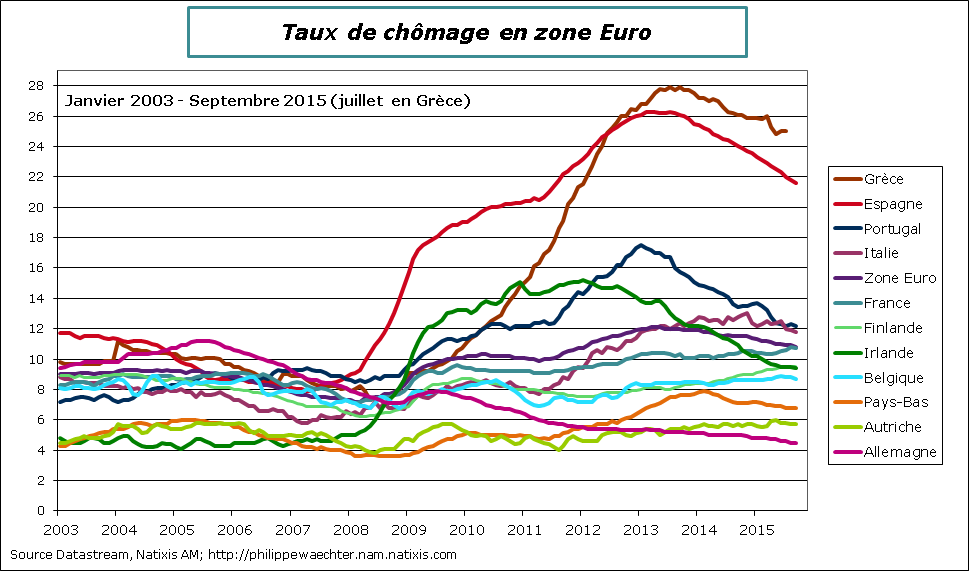

7 – Le taux de chômage en zone Euro a reculé à 10.8% en septembre, c’est le chiffre le plus bas depuis janvier 2012. Ce qu’il faut retenir ici est l’allure décroissante du taux de chômage au sein de la zone Euro. C’est un signal intéressant quant au retournement de la conjoncture. L’inflexion à la baisse est globalement marquée. Trois pays néanmoins présentent un taux de chômage en hausse sur un an, il s’agit de la Finlande (+0.6%), de la France (+0.3%) et de la Belgique (0.1%).

7 – Le taux de chômage en zone Euro a reculé à 10.8% en septembre, c’est le chiffre le plus bas depuis janvier 2012. Ce qu’il faut retenir ici est l’allure décroissante du taux de chômage au sein de la zone Euro. C’est un signal intéressant quant au retournement de la conjoncture. L’inflexion à la baisse est globalement marquée. Trois pays néanmoins présentent un taux de chômage en hausse sur un an, il s’agit de la Finlande (+0.6%), de la France (+0.3%) et de la Belgique (0.1%).

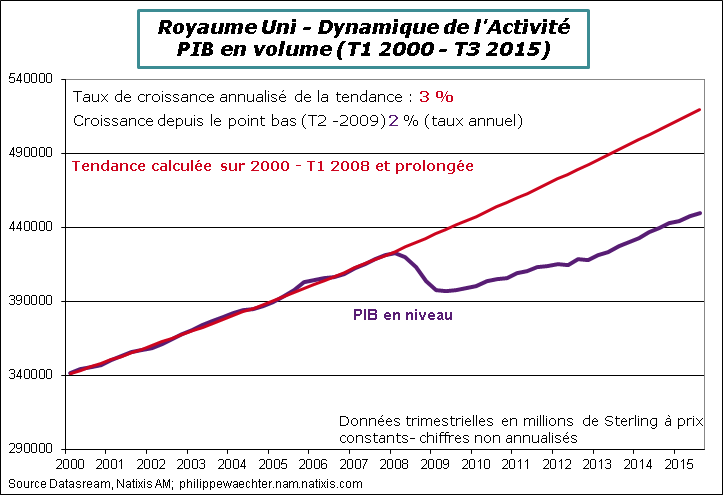

8 – Le PIB anglais a progressé de 0.5% au troisième trimestre soit 2% en taux annualisé. L’acquis est de 2.2% pour 2015 à la fin du 3ème trimestre. La dynamique est un peu plus réduite, cohérente avec la progression plus limitée des enquêtes auprès des chefs d’entreprise.

8 – Le PIB anglais a progressé de 0.5% au troisième trimestre soit 2% en taux annualisé. L’acquis est de 2.2% pour 2015 à la fin du 3ème trimestre. La dynamique est un peu plus réduite, cohérente avec la progression plus limitée des enquêtes auprès des chefs d’entreprise.

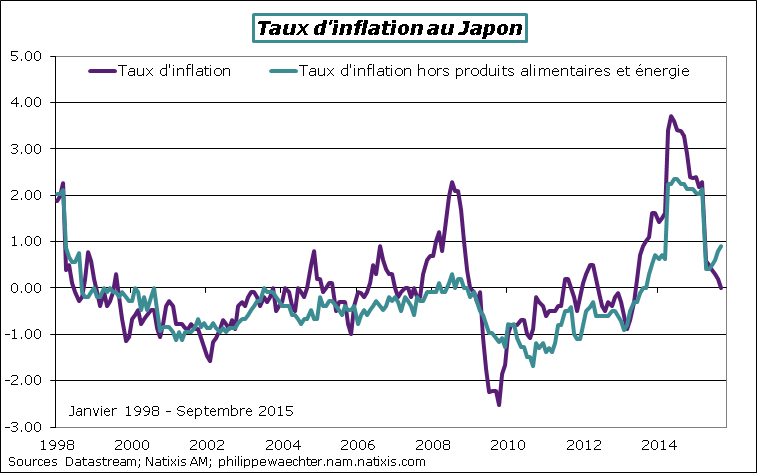

9 – Au Japon, le taux d’inflation en septembre est revenu à 0%. Mais c’est un effet lié à l’énergie puisque l’inflation sous-jacente est à +0.9%.

9 – Au Japon, le taux d’inflation en septembre est revenu à 0%. Mais c’est un effet lié à l’énergie puisque l’inflation sous-jacente est à +0.9%.

La dynamique macroéconomique est toujours volatile au Japon. La production industrielle rebondit en septembre de +1.1% mais se replie sur le trimestre de -5% sur le trimestre en taux annualisé. En revanche, même si les ventes de détail reculent en septembre, elles sont en hausse même réduite sur le 3ème trimestre. La conjoncture japonaise manque de clarté et la croissance du troisième trimestre est à risque.

La dynamique macroéconomique est toujours volatile au Japon. La production industrielle rebondit en septembre de +1.1% mais se replie sur le trimestre de -5% sur le trimestre en taux annualisé. En revanche, même si les ventes de détail reculent en septembre, elles sont en hausse même réduite sur le 3ème trimestre. La conjoncture japonaise manque de clarté et la croissance du troisième trimestre est à risque.

10 – Le PIB espagnol a progressé de 0.8% au troisième trimestre après 1% durant les trois mois du printemps. L’acquis est de 3% pour 2015 à la fin du 3ème trimestre. Le taux de croissance pour l’ensemble de l’année devrait être compris entre 3.1 et 3.2%

10 – Le PIB espagnol a progressé de 0.8% au troisième trimestre après 1% durant les trois mois du printemps. L’acquis est de 3% pour 2015 à la fin du 3ème trimestre. Le taux de croissance pour l’ensemble de l’année devrait être compris entre 3.1 et 3.2%

Le rattrapage continue

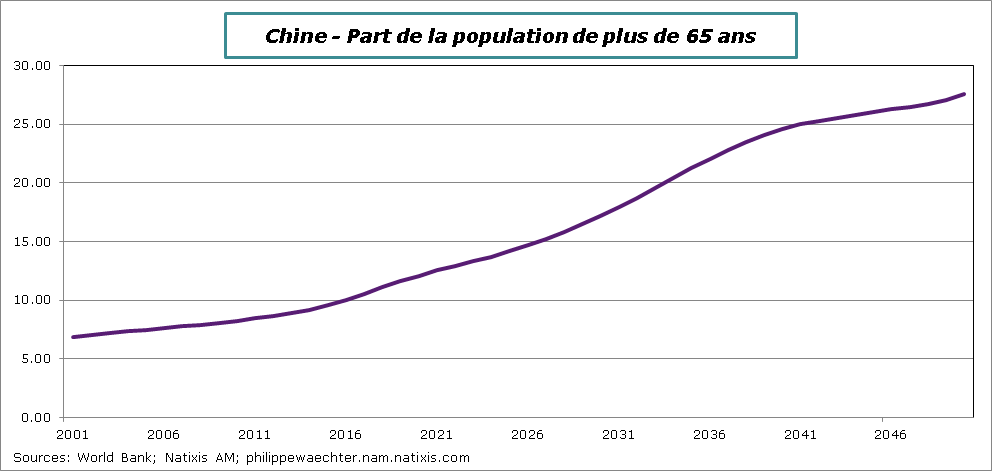

11 – La fin de la politique de l’enfant unique en Chine ne doit pas laisser imaginer une rupture démographique à court terme même s’il est probable qu’il y ait un petit boom rapidement. Le relâchement de la loi en 2013, autorisant un 2ème enfant aux parents qui étaient eux-mêmes des enfants uniques n’a pas eu un effet très fort.

11 – La fin de la politique de l’enfant unique en Chine ne doit pas laisser imaginer une rupture démographique à court terme même s’il est probable qu’il y ait un petit boom rapidement. Le relâchement de la loi en 2013, autorisant un 2ème enfant aux parents qui étaient eux-mêmes des enfants uniques n’a pas eu un effet très fort.

La population chinoise progresse par un vieillissement rapide. Ainsi sur les 20 dernières années, malgré un taux de fertilité inférieur à celui permettant le renouvellement de la population, celle-ci a-t-elle augmenté de 200 millions.

Il ressort des expériences asiatiques sur la démographie qu’il est plus facile de contraindre les familles à réduire leur nombre d’enfants que de les inciter après une telle politique à avoir plus d’enfants. Il y a un effet persistant fort.

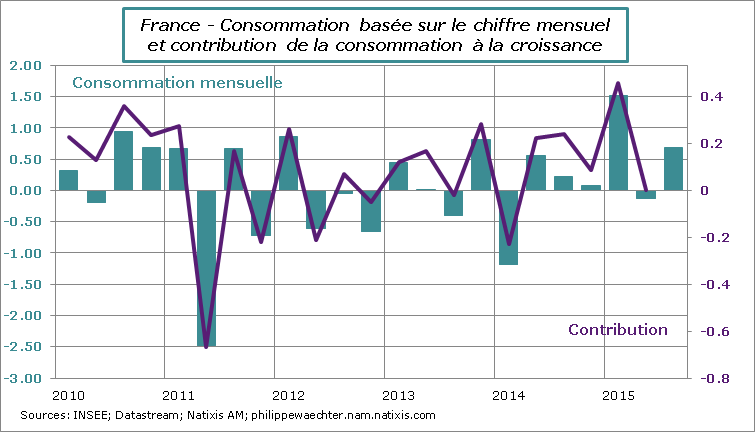

12 – Les dépenses des ménages en France ont été stables en septembre et ont progressé de 0.1% hors énergie. Sur le trimestre, les dépenses sont en hausse de 0.7% soit 2.8% en taux annualisé. Ce chiffre est à comparer à une contraction de -0.12% (-0.5% en taux annualisé) au cours des 3 mois du printemps. Cela devrait être un support significatif à la croissance du PIB du troisième trimestre.

12 – Les dépenses des ménages en France ont été stables en septembre et ont progressé de 0.1% hors énergie. Sur le trimestre, les dépenses sont en hausse de 0.7% soit 2.8% en taux annualisé. Ce chiffre est à comparer à une contraction de -0.12% (-0.5% en taux annualisé) au cours des 3 mois du printemps. Cela devrait être un support significatif à la croissance du PIB du troisième trimestre.

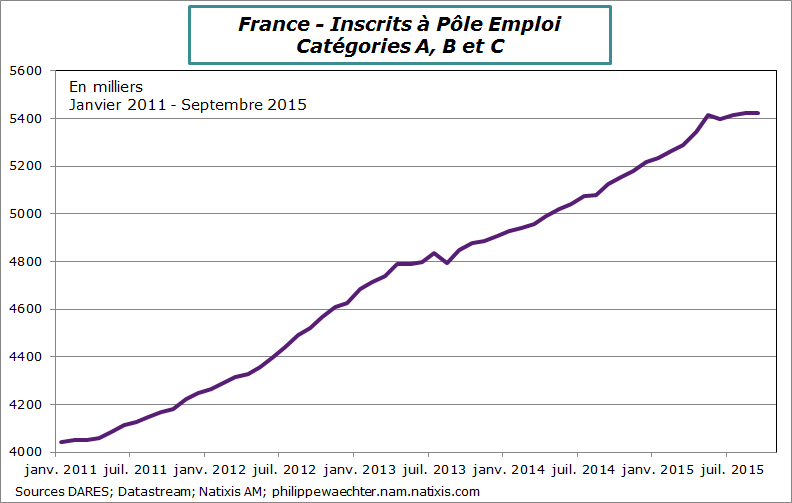

13 – La dynamique du marché du travail a changé en France depuis le mois de mai 2015. C’est ce que montre le profil des inscrits à Pôle Emploi. Les perspectives plus robustes de la l’économie française devraient se traduire par une inflexion à la baisse de cet indicateur dans les prochains mois.

13 – La dynamique du marché du travail a changé en France depuis le mois de mai 2015. C’est ce que montre le profil des inscrits à Pôle Emploi. Les perspectives plus robustes de la l’économie française devraient se traduire par une inflexion à la baisse de cet indicateur dans les prochains mois.

Pour la semaine qui s’ouvre on sera attentif aux enquêtes Markit et ISM – Lundi pour le secteur manufacturier et mercredi pour les services.

Il y aura vendredi prochain le très attendu rapport sur l’emploi américain. Il pourrait avoir une incidence forte sur les décisions qui seront prises par la Fed dans un futur proche.

Jeudi, la Banque d’Angleterre se réunit mais aucune mesure n’est attendue. Le taux d’inflation à 0% ne va pas la pousser à changer rapidement de stratégie.

En zone Euro, les ventes de détails pour le mois de septembre donneront une idée plus précise de ce qu’aura été la consommation au troisième trimestre. Ce sera jeudi. On aura ce même jour les commandes à l’industrie en Allemagne pour le mois de septembre. L’attente ici est la confirmation de la hausse des commandes de biens d’équipement en provenance de la zone Euro, prélude à une accélération de l’investissement.

Dernier point, vendredi avec les chiffres de production industrielle en Allemagne et au Royaume Uni. Signal intéressant pour le PIB du 3ème trimestre en Allemagne

Bonne semaine à tous