5 points à relever cette semaine pour suivre la conjoncture macroéconomique

Premier Point – Les dés sont jetés quant à l’évolution de la politique monétaire. La lecture des minutes de la Fed suggère que, s’il y a une fenêtre de tir, la banque centrale remontera son taux de référence en décembre. Il se situe entre 0 et 0.25% depuis fin 2008.

Dans le même temps, les membres de la BCE multiplient les interventions pour indiquer qu’en zone Euro l’absence de convergence rapide de l’inflation vers 2% est une raison majeure pour rendre la politique monétaire encore plus accommodante.

La BCE est inquiète du prix de l’énergie notamment dont l’évolution à la baisse pourrait reporter dans le temps la convergence vers l’objectif d’inflation de 2% (voir ici et ici). En outre, si l’impact de la dépréciation de l’euro s’observe dans le prix des biens manufacturés, ce n’est pas le cas pour les services pour lesquels il faudrait une pression salariale plus forte pour accélérer à la hausse.

Dans ce cadre, il est clair que le 3 décembre lors de sa réunion, la BCE annoncera au moins une extension dans le temps du QE et une baisse du taux de facilité de dépôts. On peut néanmoins s’interroger sur l’impact d’une politique économique unijambiste en zone Euro. La politique budgétaire doit être plus active pour soutenir la croissance et permettre un rééquilibrage de la situation économique, des comportements permettant in fine de retrouver un peu d’inflation. La politique monétaire toute seule n’y arrivera pas.

La remontée des taux aux USA pose la question de ce qui sera fait en 2016. Est-ce que la remontée sera systématique à chaque conférence de presse (cela ferait 100 bp sur l’année) ou sera-ce sur un rythme plus incertain? L’économie américaine ne présente de tensions ni nominales ni sur l’appareil productif. Il n’y a pas besoin de durcir le ton très vite pour corriger des excès. En outre, la baisse supplémentaire récente du pétrole à USD 45 pour le Brent (près de 40 USD pour le WTI référence américaine pour le pétrole) suggère que la dynamique globale reste faible. Pas besoin d’une appréciation supplémentaire du dollar dans ces conditions. Dès lors le profil des taux de la Fed restera incertain et il n’y aura pas de hausse soutenue et continue en 2016.

On voit sur le graphe que cette divergence entre la zone Euro et les Etats-Unis s’est accentué récemment. Pas étonnant dès lors que l’Euro soit un peu plus faible.

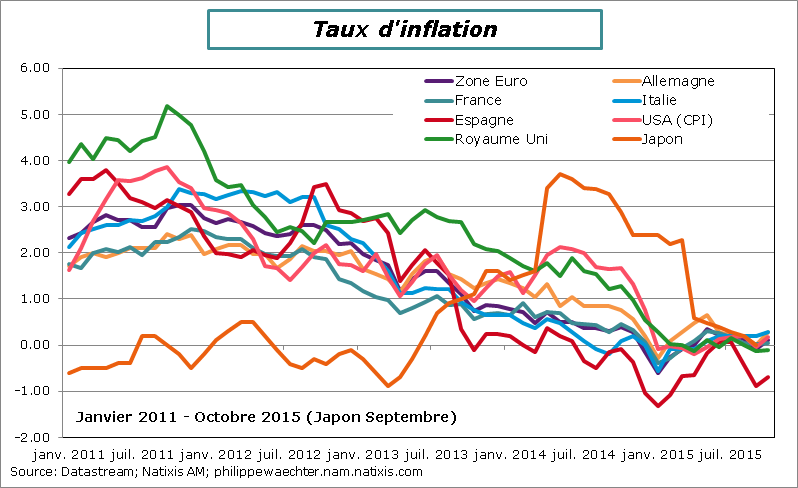

Deuxième point – Les taux d’inflation en octobre restent proches de 0% en raison principalement de l’impact de la baisse du prix du pétrole. En zone Euro le taux d’inflation a été confirmé à 0.1% après -0.1% en septembre et l’acquis pour 2015 est de 0.06%. Aux USA, les prix, selon l’indice des prix à la consommation, sont en hausse de 0.2% sur un an après 0% en septembre et un acquis de 0.2%. Au Royaume Uni, le taux d’inflation est à -0.1% après déjà -0.1% en septembre et un acquis pour 2015 de 0%.

Deuxième point – Les taux d’inflation en octobre restent proches de 0% en raison principalement de l’impact de la baisse du prix du pétrole. En zone Euro le taux d’inflation a été confirmé à 0.1% après -0.1% en septembre et l’acquis pour 2015 est de 0.06%. Aux USA, les prix, selon l’indice des prix à la consommation, sont en hausse de 0.2% sur un an après 0% en septembre et un acquis de 0.2%. Au Royaume Uni, le taux d’inflation est à -0.1% après déjà -0.1% en septembre et un acquis pour 2015 de 0%.

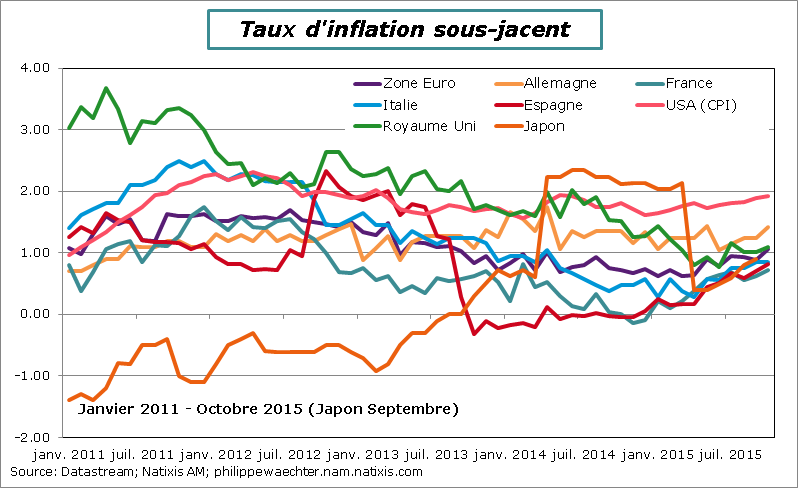

Les taux d’inflation sous-jacent sont un peu plus fort à 1.1% en zone Euro et au Royaume Uni et à 1.9% aux USA. Ces chiffres sont éloignés de la cible de 2% des banques centrales traduisant une pression salariale réduite notamment dans le secteur des services.

Les taux d’inflation sous-jacent sont un peu plus fort à 1.1% en zone Euro et au Royaume Uni et à 1.9% aux USA. Ces chiffres sont éloignés de la cible de 2% des banques centrales traduisant une pression salariale réduite notamment dans le secteur des services.

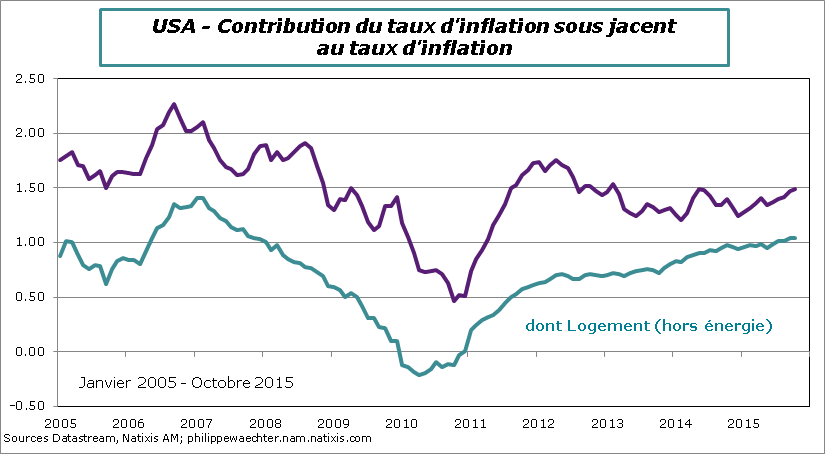

Aux USA néanmoins il y a un effet spécifique à l’immobilier dont la contribution est de 1.04% expliquant plus de la moitié de la contribution du taux d’inflation sous-jacent au taux d’inflation global (la contribution du taux d’inflation sous-jacent est de 1.5%. Ce chiffre est le taux d’inflation sous-jacent pondéré par le poids de l’indice sous-jacent dans le taux d’inflation global). Il est donc excessif de considérer que le taux d’inflation aux USA est en train de converger vers le taux cible de la banque centrale.

Aux USA néanmoins il y a un effet spécifique à l’immobilier dont la contribution est de 1.04% expliquant plus de la moitié de la contribution du taux d’inflation sous-jacent au taux d’inflation global (la contribution du taux d’inflation sous-jacent est de 1.5%. Ce chiffre est le taux d’inflation sous-jacent pondéré par le poids de l’indice sous-jacent dans le taux d’inflation global). Il est donc excessif de considérer que le taux d’inflation aux USA est en train de converger vers le taux cible de la banque centrale.

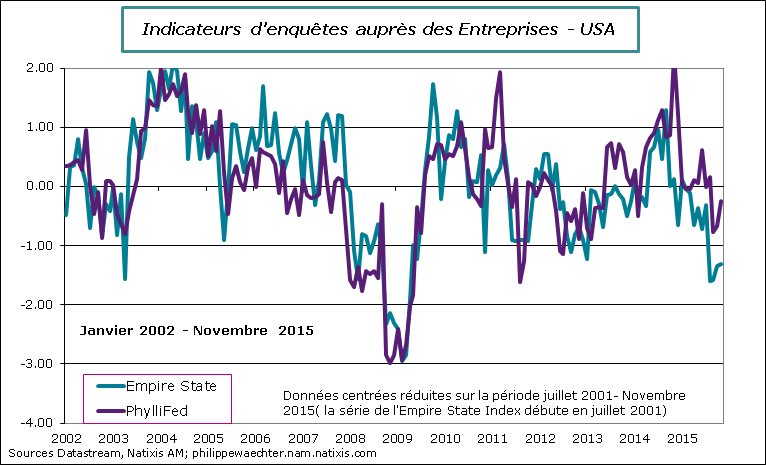

Troisième point – Les données sur l’activité industrielle et manufacturière aux USA au mieux se stabilisent mais n’envoient pas de signaux de possibles tensions. Sur un an, la production industrielle est en hausse de moins de 1% à 0.8% et la production manufacturière de seulement 2%. On voit ici l’impact du pétrole dans la différence entre les deux indicateurs. La baisse du prix du pétrole a perturbé la production énergétique. Le taux d’utilisation des capacités de production ne revient toujours pas sur son point haut de janvier dernier montrant que l’inflexion sur le cycle américain ne s’inverse pas.

Troisième point – Les données sur l’activité industrielle et manufacturière aux USA au mieux se stabilisent mais n’envoient pas de signaux de possibles tensions. Sur un an, la production industrielle est en hausse de moins de 1% à 0.8% et la production manufacturière de seulement 2%. On voit ici l’impact du pétrole dans la différence entre les deux indicateurs. La baisse du prix du pétrole a perturbé la production énergétique. Le taux d’utilisation des capacités de production ne revient toujours pas sur son point haut de janvier dernier montrant que l’inflexion sur le cycle américain ne s’inverse pas.

Cette absence de tensions doit être un argument pour ne pas remonter les taux trop vite du côté de la Fed (si elle estime que cela est nécessaire).

Les enquêtes du mois de novembre des Fed de New York et de Philadelphie sont en amélioration marginales. Elles ont, toutes les deux, un indicateur synthétique qui reste en dessous de sa moyenne historique avec des commandes très réduites.

Les enquêtes du mois de novembre des Fed de New York et de Philadelphie sont en amélioration marginales. Elles ont, toutes les deux, un indicateur synthétique qui reste en dessous de sa moyenne historique avec des commandes très réduites.

Quatrième point – La dynamique immobilière ne s’intensifie pas aux USA. Les mises en chantier de logements s’effritent effaçant la hausse observée depuis le printemps. Cela tient essentiellement aux immeubles plus qu’aux maisons individuelles. Quant aux promesses d’achat elles se sont aussi sensiblement infléchies depuis le point haut de mai. La revente de maisons devrait en pâtir rapidement malgré des taux d’intérêt toujours bas.

Quatrième point – La dynamique immobilière ne s’intensifie pas aux USA. Les mises en chantier de logements s’effritent effaçant la hausse observée depuis le printemps. Cela tient essentiellement aux immeubles plus qu’aux maisons individuelles. Quant aux promesses d’achat elles se sont aussi sensiblement infléchies depuis le point haut de mai. La revente de maisons devrait en pâtir rapidement malgré des taux d’intérêt toujours bas.

Cinquième point – Le solde du compte courant en zone Euro est excédentaire de 300 Milliards d’euro sur les 12 derniers mois. Cela traduit un excès d’épargne montrant que la zone Euro ne fonctionne pas de façon efficace. Si chacun cherche à accumuler de l’épargne, c’est le cas des entreprises (cf ici l’article de Martin Wolf), des ménages et les Etats veulent réduire leur déficit public, la conjoncture ne peut s’améliorer durablement.

Cinquième point – Le solde du compte courant en zone Euro est excédentaire de 300 Milliards d’euro sur les 12 derniers mois. Cela traduit un excès d’épargne montrant que la zone Euro ne fonctionne pas de façon efficace. Si chacun cherche à accumuler de l’épargne, c’est le cas des entreprises (cf ici l’article de Martin Wolf), des ménages et les Etats veulent réduire leur déficit public, la conjoncture ne peut s’améliorer durablement.

A venir cette semaine

L’élément clé sera la publication des premières enquêtes sur la zone Euro avec lundi les enquêtes Markit et mardi les indices IFO et de l’INSEE sur le climat des affaires. L’indice de l’INSEE prendra en compte en partie l’impact des attentats du 13 novembre. L’indice ZEW qui a été publié cette semaine en Allemagne se stabilise avec un rebond de la composante liée aux anticipations.

On aura aussi lundi l’indice Markit pour les USA.

Mardi en Allemagne on disposera du détail de l’évolution du PIB pour le 3ème trimestre.

Mardi l’estimation du PIB américain du 3ème trimestre devrait être légèrement révisée à la hausse lors de la deuxième estimation (première à 1.5%). Aux USA encore on disposera mardi de l’indice Case-Shiller de septembre, mercredi des revenus des ménages, de leur consommation et de l’indice de prix associé pour le mois d’octobre (celui suivi par la Fed). On aura également l’indicateur des commandes de biens durables et notamment des commandes de biens d’équipement, précieuses pour appréhender l’investissement.

En France, outre l’indice du climat des affaires, on sera attentif à l’indice de confiance du consommateur, mercredi, des dépenses mensuelles de consommation (vendredi) et des inscriptions à Pôle Emploi jeudi.

Jeudi l’inflation japonaise et vendredi la révision du PIB britannique pour le 3ème trimestre

Bonne semaine à tous