Les perspectives de croissance pour 2014 sont plus favorables pour la zone Euro. Le PIB devrait y augmenter d’environ 1%.

Après 2 années de croissance faible ou négative c’est une inflexion bienvenue. Cela pourra ainsi permettre de stopper la longue rupture d’activité constatée depuis 2007 dans la plupart des pays de la zone.

Cependant, même si 2014 redonne des couleurs à l’Europe, la route sera encore très longue avant de considérer qu’un nouvel équilibre est atteint. D’autant que les situations sont très hétérogènes au sein de la zone Euro avec des dynamiques d’activité très différentes d’un pays à l’autre.

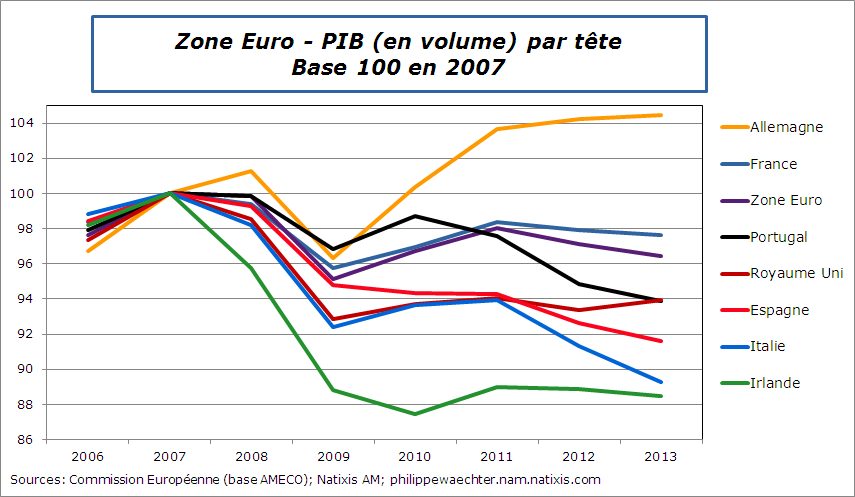

Pour illustrer ce point j’ai pris le PIB par tête (à prix constants) de la zone Euro, de l’Allemagne, de la France, de l’Italie, de l’Espagne, de l’Irlande, du Portugal et du Royaume-Uni. Les séries utilisées sont celles de la base de données AMECO de la Commission Européenne (voir ici) .

Le premier graphe retrace l’évolution du PIB par tête en prenant 2007 comme base de référence. Les profils sont très hétérogènes. L’Allemagne a retrouvé un niveau supérieur à 2007 depuis 2010 mais ce n’est pas le cas pour l’ensemble des autres pays. La France est 2.5% au dessous du niveau de 2007, la zone Euro à 3.5% et le Royaume Uni à 6%. Les profils pour le Portugal, l’Italie, l’Espagne et l’Irlande restent très préoccupants. Le PIB par tête a reculé de 6 à 12 % selon les pays depuis 2007.

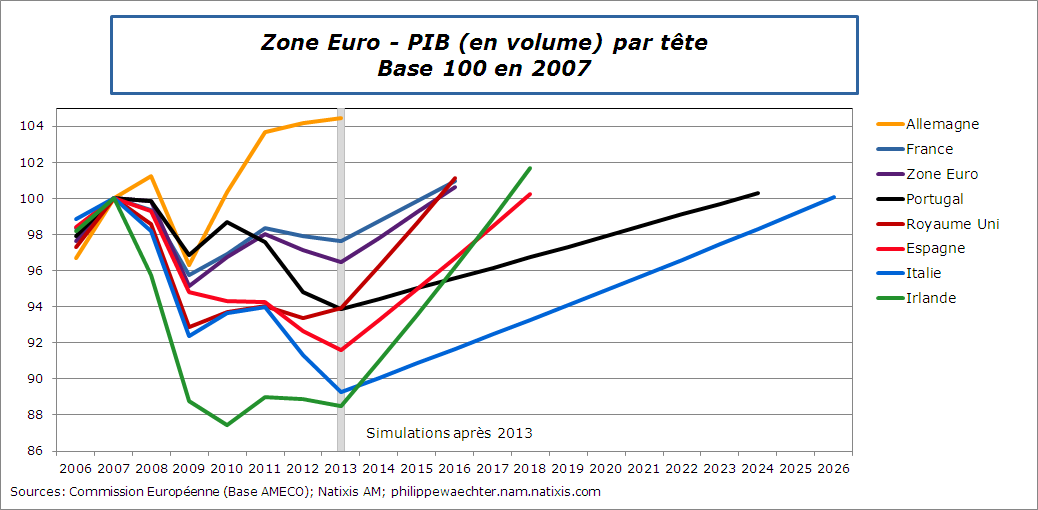

La question simple est de s’interroger sur le délai qui sera nécessaire pour que chacun de ces pays retrouve le PIB par tête de 2007. Pour fixer les idées j’ai pris comme taux de croissance de référence celui observé entre 2000 et 2007. Il est probablement excessif mais permet de définir une trajectoire de référence.

La question simple est de s’interroger sur le délai qui sera nécessaire pour que chacun de ces pays retrouve le PIB par tête de 2007. Pour fixer les idées j’ai pris comme taux de croissance de référence celui observé entre 2000 et 2007. Il est probablement excessif mais permet de définir une trajectoire de référence.

Le tableau ci-dessous et le graphique plus bas illustrent les résultats de ces calculs simples.

Outre l’Allemagne qui a déjà retrouvé son niveau de PIB par tête d’avant crise, il y a trois catégories de pays. La zone Euro, la France et le Royaume Uni retrouveraient en utilisant le taux de croissance d’avant crise le PIB par tête de 2007 en un peu plus de deux ans. La croissance française est plus lente mais le repli de son activité a été plus faible qu’en zone Euro. Au Royaume Uni la croissance d’avant crise avait été très forte. C’est ce qui permet le retour rapide vers 2007.

Outre l’Allemagne qui a déjà retrouvé son niveau de PIB par tête d’avant crise, il y a trois catégories de pays. La zone Euro, la France et le Royaume Uni retrouveraient en utilisant le taux de croissance d’avant crise le PIB par tête de 2007 en un peu plus de deux ans. La croissance française est plus lente mais le repli de son activité a été plus faible qu’en zone Euro. Au Royaume Uni la croissance d’avant crise avait été très forte. C’est ce qui permet le retour rapide vers 2007.

Pour l’Espagne et l’Irlande, le délai est un peu supérieur à 4 ans. La croissance forte d’avant crise est le support majeur de cette rapide convergence. Pour le Portugal et l’Italie il est supérieur à 10 ans et est même proche de 13 ans pour l’Italie. La faible croissance d’avant crise est responsable de cette lente convergence.

On peut observer ces données en utilisant le même cadre que le premier mais en prolongeant l’échelle de temps pour prendre en compte le délai.

Néanmoins ces chiffres sont trompeurs et surement trop optimistes. La France, la zone Euro et le Royaume Uni sont ils capables de retrouver une allure de croissance aussi rapide qu’avant la crise? Peut on aussi parier sur le retour d’une croissance rapide en Espagne et en Irlande? Spontanément cela semble difficile. Les discussions sur la croissance potentielle plus faible après la crise renforcent ce scepticisme. Le retour vers le PIB par tête de 2007 sera bien plus long à se mettre en place que ce qui est montré dans ces simulations. En conséquence la dynamique du marché du travail restera longtemps fragile.

Néanmoins ces chiffres sont trompeurs et surement trop optimistes. La France, la zone Euro et le Royaume Uni sont ils capables de retrouver une allure de croissance aussi rapide qu’avant la crise? Peut on aussi parier sur le retour d’une croissance rapide en Espagne et en Irlande? Spontanément cela semble difficile. Les discussions sur la croissance potentielle plus faible après la crise renforcent ce scepticisme. Le retour vers le PIB par tête de 2007 sera bien plus long à se mettre en place que ce qui est montré dans ces simulations. En conséquence la dynamique du marché du travail restera longtemps fragile.

En Italie et au Portugal la question est simple: ces pays connaissaient avant la crise une croissance très faible. Auront-ils déjà la capacité de revenir vers ces taux de progression du PIB par tête?

Les niveaux de PIB par tête très différents sans convergence rapide vers le niveau d’avant crise est une représentation de l’hétérogénéité qui existe aujourd’hui en Zone Euro notamment.

Il y avait jusqu’à la crise une dynamique commune au sein des pays de la zone et le sentiment d’une tendance à l’homogénéité des situations de chacun des pays. Spontanément il semble difficile aujourd’hui de faire ce pari sans créer davantage de coopération et de coordination entre les pays membres de la zone Euro.

L’hétérogénéité de la situation en zone Euro que montre ce petit exercice ne doit pas engendrer des situations d’opposition d’un pays à l’autre au risque de provoquer une plus grande instabilité sociale et politique. C’est cela qui doit primer. Mario Draghi le 26 juillet 2012 à Londres indiquait que la construction de l’Europe était avant tout une construction politique traduisant la volonté des européens de vivre ensemble. C’est le moment de le démontrer avec un cadre institutionnel plus intégré.

Addendum

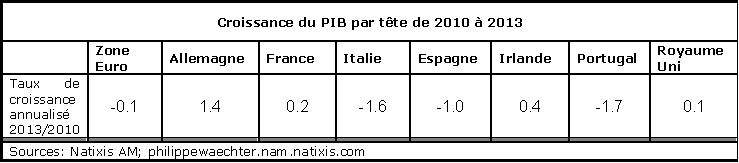

Pour reprendre la remarque de Christian Chavagneux vous trouverez, dans le tableau ci dessous, les taux de croissance du PIB par tête sur la période 2010/2013. La zone Euro a un taux de croissance négatif sur la période. C’est aussi le cas en Espagne, en Italie et au Portugal. Pour ces pays il ne peut y avoir de retour vers le PIB par tête de 2007. En France et au Royaume Uni, le taux de croissance est si long que le délai de convergence se compte en décennies. Dès lors 2010/2013 ne pouvait être la période de référence.