Le document en version pdf est disponible ici Anticipations Hebdo du 20 Janvier 2014

Les attentes de la semaine du 20 au 26 Janvier

- Les prévisions du FMI devraient valider l’amélioration du climat économique. Les chiffres notamment dans les pays anglo-saxons devraient être révisés à la hausse. Le commentaire et le chiffre sur la zone Euro seront intéressants (mardi)

- Le PIB chinois pour le T4 et pour l’ensemble de l’année 2013. Publication aussi des données sur l’investissement, la production industrielle et les ventes de détail (lundi)

- Estimations Flash des enquêtes PMI en Chine, Zone, Euro, Allemagne, France et Etats-Unis. Ce sera une première vue d’ensemble des données de janvier (jeudi)

- Indicateur ZEW en Allemagne et indicateur des commandes au Royaume Uni

- Minutes de la réunion de la Banque d’Angleterre – Intéressant pour les éventuelles discussions sur les « forward guidances »

Les points majeurs à retenir en Europe du 13 au 19 Janvier

- Lors de sa conférence de presse, François Hollande a privilégié la baisse des charges et l’inflexion des dépenses publiques pour redynamiser l’économie française.

- Depuis le printemps 2011, le PIB français est stable. Il faut trouver le moyen de le redynamiser l’activité. Cela ne passe pas par la consommation car les français inquiets auraient d’abord tendance à épargner. Le meilleur moyen est de favoriser l’investissement seul indicateur capable de modifier rapidement la trajectoire du cycle économique et de rendre l’économie française susceptible de saisir le rebond d’activité perçu en Europe

- Les montants mis en jeu seront-ils suffisants? Qui incarnera cette politique? A quelle vitesse effectivement ces mesures seront elles mises en œuvre? Quelles contreparties pour les entreprises? Autant d’éléments qui conditionneront le succès du plan proposé.

- Inflation confirmée à 0.8% en zone Euro

Les points majeurs à retenir aux USA du 13 au 19 Janvier

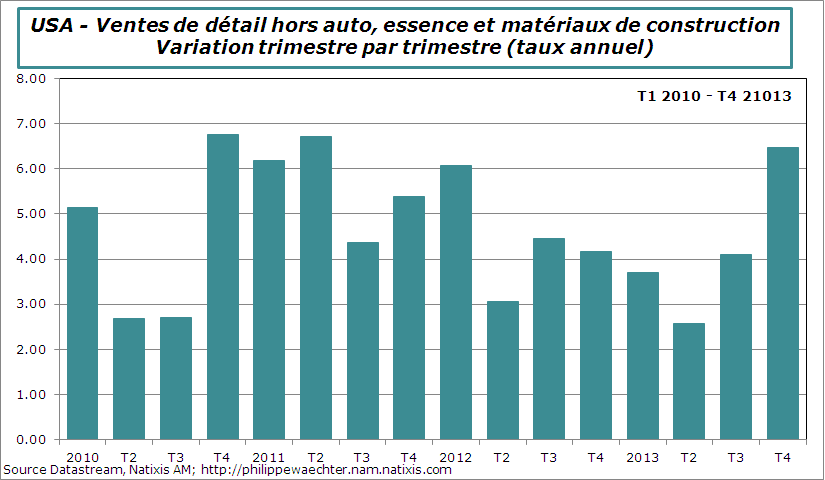

- Les ventes de détail au dernier trimestre de 2013 sont en hausse de 6.5% si l’on regarde la partie utilisée pour la construction des chiffres de la consommation dans le PIB. C’est une très forte progression par rapport au 3ème trimestre (4%). Comme l’évolution des prix a été plus faible en T4 qu’en T3 cela devrait booster les dépenses de consommation et tirer le PIB au voisinage de 3% au dernier trimestre 2013

- La production industrielle continue son chemin haussier en décembre. La progression est de 6.7 % en T4 en taux annualisé. C’est réellement significatif sans que pour autant on observe de fortes tensions sur l’appareil productif. Le taux d’utilisation des capacités de production reste au-dessous de sa moyenne historique.

- Les pressions sur les prix sont donc réduites: 1.5% pour le taux d’inflation et 1.7% sur le taux d’inflation sous-jacent.

Les points majeurs en Asie et Latam du 13 au 19 Janvier

- Hausse du taux de référence de la Banque du Brésil à 10.5% C’est la 7ème hausse consécutive depuis la réunion d’avril 2013. La gestion de l’inflation pose toujours un vrai souci pour les autorités monétaires auriverde.

- Repli de l’inflation mesure par les prix de gros en Inde. Cela ne reflète que la baisse des prix de l’alimentation. La diffusion au reste de l’économie sera limitée

- Tensions sur le secteur bancaire chinois. La Banque de Chine souhaite maîtriser la dynamique financière et bancaire afin de favoriser le développement du système financier dans le cadre du plan décidé par le président Xi. Elle souhaite notamment gérer au mieux le secteur non supervisé qu’est le « shadow banking » alors que dans le même temps le système bancaire est très fragile. L’enjeu et le risque de 2014 sont surement là.

Graphique de la semaine : Les ventes de détail aux USA

L’accélération de cet indicateur utilisé dans la construction des comptes de la consommation est très brutal au dernier trimestre 2013. Comme l’inflation a décéléré au dernier trimestre par rapport au 3ème, cela devrait se traduire par des chiffres de consommation très robustes au quatrième trimestre. Le chiffre de croissance du PIB sera fort.

L’accélération de cet indicateur utilisé dans la construction des comptes de la consommation est très brutal au dernier trimestre 2013. Comme l’inflation a décéléré au dernier trimestre par rapport au 3ème, cela devrait se traduire par des chiffres de consommation très robustes au quatrième trimestre. Le chiffre de croissance du PIB sera fort.