La version pdf du document est ici Anticipations Hebdo du 27 Janvier 2014

Les attentes de la semaine du 27 Janvier au 2 Février

- Deux éléments clés aux Etats-Unis: la réunion du comité de politique monétaire (dernière pour Ben Bernanke) qui devra statuer sur le montant des achats d’actifs financiers (-10 Mds à 75 Mds lors de la réunion des 17 et 18 décembre); le second élément clé sera la publication du chiffre du PIB du 4ème trimestre (jeudi). Il est attendu fort, probablement au-delà de 3% en raison d’une demande interne robuste.

- Le chiffre britannique de PIB sera aussi connu mardi et celui de l’Espagne jeudi

- Données de conjoncture: taux de chômage et inflation en zone Euro (vendredi), IFO et l’emploi en Allemagne (lundi et jeudi) et les dépenses de consommation des ménages française (vendredi)

Les points majeurs à retenir en Europe du 20 au 26 Janvier

- La remontée de l’indice PMI/Markit pour l’ensemble de l’économie se poursuit en janvier. L’indice est principalement tiré par le secteur manufacturier. Cela fait écho à la progression plus rapide qu’attendu des échanges mondiaux. Le commerce mondial est en progression de 8.3% au dernier trimestre (acquis à fin novembre en taux annuel)

- L’indice français se redresse modérément. Les signaux issus de l’enquête de l’INSEE sont meilleurs notamment dans le secteur manufacturier où l’indice est revenu à sa moyenne historique depuis 2 mois. La France n’est pas forcément absente de la reprise, tant mieux.

- Publication des minutes de la Banque d’Angleterre. Le constat est que la situation s’améliore plus vite qu’anticipé. La BoE se donne des marges par rapport au taux de chômage de 7% fixé l’été dernier comme seuil de réflexion sur les taux d’intérêt. (voir page 5)

Les points majeurs à retenir aux USA du 20 au 26 Janvier

- Cette semaine Ben Bernanke présidera sa dernière réunion du comité de politique monétaire de la Fed. Que retenir de ces deux mandats marqués par une terrible période de turbulences

- Le choc de 2008 a été bien supérieur à celui de 1929 (selon Christina Romer de décembre 1928 à décembre 1929 la richesse des ménages a baissé de 3%, de décembre 2007 à décembre 2008 de 17%), pourtant l’impact immédiat sur l’activité, le chômage ou les prix a été bien moins marqué qu’au début des années 30.

- Sa stratégie a été d’éviter les blocages comme cela avait été le cas au début des années 30 sur les politiques budgétaire et monétaire et d’orienter les anticipations des acteurs de l’économie contrairement à ce qui avait pu être observé au Japon (via les conférences de presse)

- Le recours au QE, lorsque le taux d’intérêt de la Fed est à 0, a eu pour objectif de tout faire pour améliorer les ajustements (Fed comme préteur en dernier ressort)

Les points majeurs en Asie et Latam du 20 au 26 Janvier

- La croissance reste modeste en Chine. Cela est en conformité avec les souhaites des dirigeants. Le chiffre de 7.7% sur un an au dernier trimestre et pour l’ensemble de l’année 2013 traduit une économie qui manque d’impulsion. Les composantes affichent toutes des contributions limitées. Il n’y a pas spontanément de raisons d’imaginer une accélération

- C’est d’ailleurs ce que suggère l’enquête PMI/Markit/HSBC qui repasse sous le seuil de 50

- Inquiétudes dans les pays émergents. La Turquie, l’Argentine et bien d’autres qui ne bénéficient plus d’une dynamique commune.

- Chacun doit décider de l’orientation de sa stratégie et tout manquement est payé cash.

- C’est le changement majeur dans les pays émergents; ils doivent chacun définir une stratégie plus autonome. C’est ce qu’a commencé à faire l’Inde. A d’autres de suivre mais cela pourrait parfois être houleux.

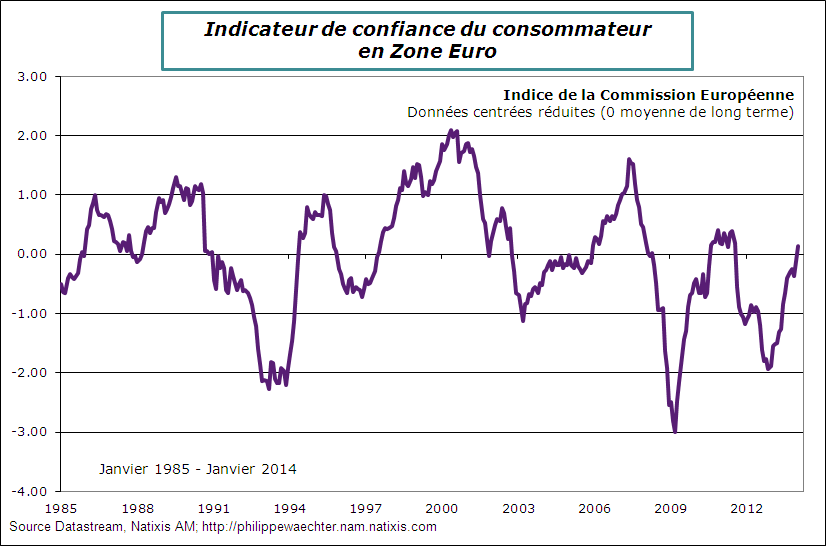

Le graphe de la semaine – La confiance des ménages en zone Euro qui s’améliore repassant au dessus de sa moyenne de long terme. Cela reflète la réduction de l’incertitude et la capacité à voir plus loin que les préoccupations immédiates. C’est un signal positif pour la croissance